SMM, 12 января. Новости.

Ключевые моменты: В 2025 году отрасль фосфата железа Китая вступила в фазу структурного напряженного баланса. Общая проектная мощность к концу года, как ожидается, достигнет 5,6 млн тонн, но эффективная мощность окажется ниже 5 млн тонн. Рынок поддерживается как моделью «внешних продаж» (54%), так и «интегрированной» моделью (46%), причем ведущие предприятия, такие как Brunp, Tinci и CNGR, доминируют в структуре поставок. В 2026 году, по мере того как такие компании, как Guizhou Yayou, переходят на внутреннее снабжение, ввод новых мощностей отстает, а ключевое сырье, такое как сера и сульфат железа, сталкивается с ужесточением поставок, отрасль столкнется с более серьезными проблемами предложения и затрат. Ожидается, что цены на фосфат железа останутся выше 12 000 юаней за тонну, а предприятия будут работать на уровне безубыточности или с минимальной прибылью.

I. Эволюция ландшафта предложения фосфата железа для внешних продаж

1. Текущее состояние основных предприятий, осуществляющих внешние продажи

Предприятия по производству фосфата железа, в настоящее время осуществляющие внешние продажи, включают в основном Guizhou Anda, Guizhou Yayou, Chaocai, Guizhou Phosphate Chemical, Brunp Recycling и Hubei Xingfa. Среди них:

Guizhou Anda применяет гибкую стратегию «частичные внешние продажи + значительные внешние закупки»

Guizhou Yayou и Brunp Recycling значительно сократят долю внешних продаж в 2026 году, перейдя на внутреннее потребление

2. Анализ уровней предложения в 2025 году

Уровень 1 (>200 000 т): Brunp Recycling лидирует по производству и в будущем значительно увеличит долю внутреннего снабжения

Уровень 2 (100 000–200 000 т): Включает Tinci Materials, CNGR и Guizhou Yayou

Yayou будет постепенно сокращать внешние продажи во втором полугодии, сосредоточившись на снабжении заводов по производству LFP материнской компании Youshan (три основные базы в Ордосе, Хух-Хото и Юлине)

Уровень 3 (50 000–100 000 т): Характеризуется относительно большим количеством предприятий и интенсивной конкуренцией

3. Характеристики рыночной структуры

Рынок фосфата железа в 2025 году демонстрировал четкую двухуровневую характеристику:

Модель «внешних продаж»: на ее долю приходится 54%, она составляет основу поставок на рынке обращения

Модель «интегрированная»: на ее долю приходится 46%, предприятия используют самостоятельно произведенный фосфат железа для собственных производственных линий катодов

Некоторые интегрированные предприятия, ввиду большой мощности производства LFP или высоких затрат на собственное производство и узкого ассортимента продукции, фактически увеличили долю внешних закупок, что создало характеристику рынка с двусторонними потоками.

II. Ситуация с поставками в 2026 году: двойное подчеркивание ограничений мощности и давления затрат

1. Значительное отставание в выпуске мощностей

Прогнозируется, что общая проектная мощность отрасли к концу 2025 года достигнет 5,6 млн. тонн, но фактическая эффективная мощность будет меньше 5 млн. тонн из-за множества ограничений:

Задержка выпуска мощностей: новым мощностям требуется 3-6 месяцев для наращивания объемов производства и прохождения циклов проверки клиентами

Цикл обновления продукта: для удовлетворения требований модернизации рынка требуются периоды корректировки продолжительностью более 3 месяцев

Низкий коэффициент использования мощностей: под влиянием общеотраслевых проблем, таких как сложный процесс управления, высокие требования к кастомизации и сложность повышения уровня выхода продукции, большинство предприятий с трудом достигают проектной мощности при фактическом производстве

Новые мощности, вводимые в 2026 году, сконцентрированы в основном во втором полугодии, что обеспечивает ограниченный вклад в объем производства в этом году, а существенное влияние будет ощущаться только в 2027 году.

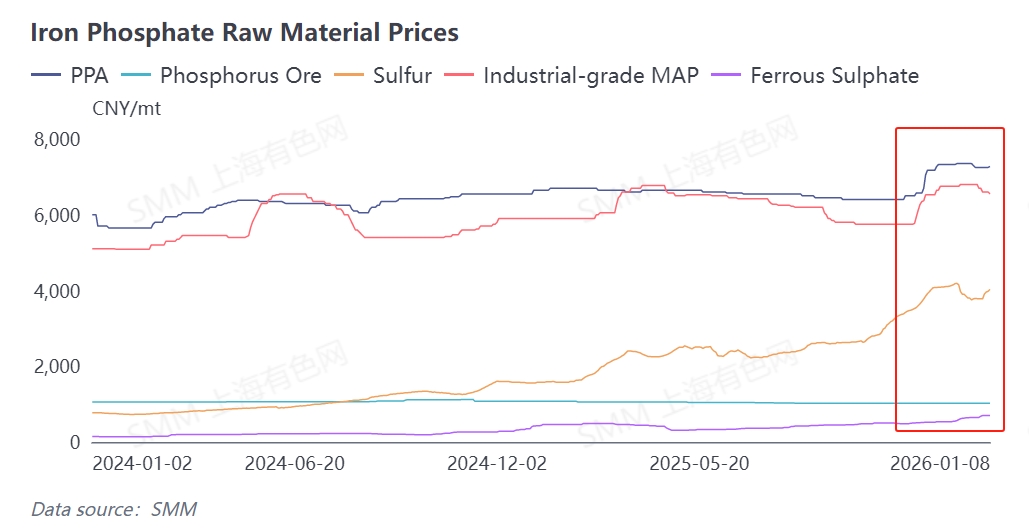

2. Постоянное увеличение давления затрат на сырье

В 2025 году сторона затрат демонстрировала тенденцию «стабильности в первой половине года, роста во второй половине года», при этом с конца года до начала 2026 года значительно выросли цены на ключевое сырье:

К ключевому сырью относятся источники фосфора и железа. Серу, являющуюся ключевым сырьем для производства источников фосфора, подорожала существенно, что непосредственно привело к росту стоимости источников фосфора (фосфорной кислоты, промышленного MAP). Железный сульфат, основной источник железа, столкнулся с дефицитом поставок и ростом цен, что привело к увеличению производственных затрат на фосфат железа аммонийного и натриевого методов. Цены на фосфатную руду в течение года относительно мало колебались, что стало относительно стабильным фактором на стороне затрат.

В 2026 году давление затрат еще больше усилится:

Сохраняющийся дефицит серы: глобальный дефицит серы сохраняется, поддерживая высокие цены на серную кислоту

Сокращение поставок сульфата железа: промышленность диоксида титана сокращает производство из-за высоких затрат на серу и слабого спроса, что приводит к ужесточению поставок побочного сульфата железа

Усиление дисбаланса спроса и предложения: спрос на фосфат железа находится в фазе роста, в то время как поставки сырья сульфата железа сокращаются

III. Характеристики спроса и предложения: перспективы цен и рентабельности в условиях сбалансированного дефицита

1. Сбалансированный дефицит спроса и предложения в 2025 году

Сторона спроса: устойчивая динамика со стороны сектора NEV (повышение доли моделей автомобилей с LFP) и рынка ESS (рост установок аккумуляторов ESS на LFP)

Сторона предложения: мощности внешних продаж и интегрированные мощности расширяются одновременно, но существует риск дисбаланса между темпами поставок и закупочным спросом downstream

2. Прогноз спроса и предложения на 2026 год и ценовые перспективы

Спрос: прогнозируемое производство LFP в 5,5–5,6 млн тонн, при этом доля жидкофазного процесса, процесса оксалата железа и процесса оксида железа составляет 20%, что соответствует спросу на фосфат железа примерно в 4,5 млн тонн.

Производственные возможности: мощности в 5 млн тонн работают на 80–90%, что дает фактическое производство около 4–4,5 млн тонн.

Соотношение спроса и предложения: сохраняется сбалансированный дефицит

Тенденция цен: ожидается, что цена за тонну останется выше 12 000 юаней

Рентабельность: предприятия по производству фосфата железа будут работать на уровне безубыточности или с минимальной прибылью

IV. Выводы и перспективы

В 2026 году отрасль фосфата железа столкнется с двойными испытаниями структурной трансформации и проблемами со стороны затрат:

Структура предложения: ведущие предприятия внешних продаж переходят к внутреннему снабжению, сокращая предложение на рынке обращения.

Ввод мощностей: новые мощности сконцентрированы во втором полугодии, их вклад в годовое производство ограничен.

Давление затрат: дефицит ключевого сырья, такого как сера и сульфат железа, увеличивает производственные расходы.

Повышение цен: В условиях напряженного баланса цены на фосфат железа получат сильную поддержку.

**Примечание:** Для получения дополнительной информации или запросов относительно разработки твердотельных аккумуляторов, пожалуйста, свяжитесь:

Телефон: 021-20707860 (или WeChat: 13585549799)

Контактное лицо: Чаосин Ян. Спасибо!