I. Рынок титанового концентрата: цены на отечественную и импортную руду ослабевают одновременно, профицит предложения сохраняется в течение года

Отечественная титановая руда: профицитная модель вряд ли изменится в этом году

По состоянию на 31 декабря цена отечественного титанового концентрата (TiO₂ ≥ 46%) составляет 1580–1630 юаней за тонну, средняя цена — 1605 юаней за тонну, что на 21,7% ниже, чем в начале года. Цена марки TiO₂ ≥ 47% составляет 1900–2050 юаней за тонну, средняя цена — 1975 юаней за тонну, что на 14,13% ниже, чем в начале года.

В этом году цены на отечественную титановую руду нарушили сезонную модель колебаний предыдущих лет, демонстрируя непрерывную нисходящую тенденцию. Конкретно:

Январь–март: цены стабилизировались

Район Паньчжихуа вошел в период планового технического обслуживания на период Праздника Весны, с низкими уровнями загрузки мощностей и запасов у горнодобывающих предприятий. В то же время заказы на рынке диоксида титана были устойчивыми, новые производственные мощности постепенно вводились, поддерживая цены на руду в фазе консолидации.

Март–июль: ускоренное снижение

После марта предложение руды значительно увеличилось, одновременно выросли добыча сырой руды и отгрузки. Однако спрос на рынке диоксида титана оставался стабильно слабым, а отрасли конечного потребления в целом были вялыми. Рынок титановой руды постепенно перешел в состояние профицита предложения, и цены продолжали снижаться под давлением спроса.

Август–декабрь: слабая стабилизация с последующим новым снижением

В связи с контролем отгрузок сырой руды в регионе Панси, снижение на рынке замедлилось, перейдя в фазу слабой стабилизации на низких уровнях. Однако улучшения спроса не наблюдалось, запасы на рудниках постепенно накапливались, и цены не имели импульса для роста. К концу года рынок вновь столкнулся с понижательным давлением.

В целом, непрерывное ослабление цен на титановую руду в этом году было в основном связано со слабым спросом со стороны рынка диоксида титана и его downstream лакокрасочной промышленности, которые занимают значительную долю. В сочетании с generally высоким предложением руды, профицитная модель предложения сохранялась в течение всего года, и ее было трудно изменить.

Прогноз:

В краткосрочной перспективе, после праздничного технического обслуживания рудников и ожидаемого восстановления спроса со стороны downstream, цены сделок могут немного вырасти на верхней границе. Однако это будет зависеть от ситуации с переработкой запасов в регионе Паньси. В долгосрочной перспективе, согласно исследованиям SMM, добыча в регионе Паньси, как ожидается, значительно сократится к 2026 году при ужесточении контроля над поставками. Рынок титановой руды, вероятно, постепенно вернется к своему историческому сезонному колебательному паттерну.

Импортная титановая руда: сужение ценового разрыва может привести к структурной перестройке

По состоянию на 31 декабря цена на импортный ильменитовый концентрат (Мозамбик, TiO₂ ≥ 46%) составляет 1700–1800 юаней за тонну; импортный ильменитовый концентрат (Нигерия, TiO₂ ≥ 50%) — 1800–1900 юаней за тонну; импортный ильменитовый концентрат (Австралия, TiO₂ ≥ 50%) — 1850–1959 юаней за тонну; импортный рутил (Сьерра-Леоне, TiO₂ ≥ 90%) — 5500–6000 юаней за тонну; а импортный рутил (Сьерра-Леоне, TiO₂ ≥ 95%) — 6500–6800 юаней за тонну. По состоянию на ноябрь совокупный объем импорта ильменитового концентрата в этом году достиг 4,656 млн тонн, что на 3,38% больше, чем годом ранее.

Цена на импортную руду также продолжила снижаться со второго квартала. Основные причины включают сохраняющийся слабый спрос на основные титановые продукты, такие как диоксид титана и губчатый титан, резкое падение цен на диоксид титана, приводящее к инверсии затрат и цен, и широкое ценовое давление со стороны покупателей. В то же время цена на отечественную руду (из региона Паньси), как основного конкурента, продолжала падать, вынуждая импортеров соответствующим образом снижать свои котировки. Хотя во второй половине года поставки импортной руды несколько ужесточились, а готовность продавцов на рынке ослабла, цены сделок по-прежнему следовали общей нисходящей тенденции рынка.

В перспективе цена на импортную титановую руду, как ожидается, продолжит корректироваться в соответствии с тенденцией отечественной руды, а маржа прибыли трейдеров руды может дополнительно сократиться. По мере постепенного незначительного восстановления конечного спроса ожидается смягчение вялого состояния рынка титановой руды. В долгосрочной перспективе ценовой разрыв между импортной и отечественной рудой, по прогнозам, будет постепенно сужаться.

II. Рынок диоксида титана: передача затрат на серную кислоту и отраслевые проблемы

Серная кислота: круглогодичный рост цен приводит к повсеместной инверсии затрат в сульфатной отрасли диоксида титана

По состоянию на 31 декабря цена на плавильную кислоту (серную кислоту) в регионе Аньхой (цена ex-works) составляет 870–960 юаней за тонну, что на 181,5% выше по сравнению с началом года. В провинции Хэнань цена плавиковой кислоты (серной кислоты) (цена франко-завод) составляет 840–900 юаней за тонну, что на 222% выше по сравнению с аналогичным периодом прошлого года. В провинции Юньнань цена плавиковой кислоты (серной кислоты) (цена франко-завод) составляет 840–880 юаней за тонну, увеличившись на 72% с начала года. В течение всего 2025 года, особенно в четвертом квартале, рынок серной кислоты переживал устойчивый рост цен, что создало значительное давление на затраты в сульфатной промышленности диоксида титана.

Сохраняющиеся высокие цены на серную кислоту в основном обусловлены рядом международных и внутренних факторов:

Международный рынок:

Спрос на серу со стороны никелевых горнодобывающих проектов Индонезии значительно вырос, создав новую поддержку спроса; Россия ввела запрет на экспорт технической серы в ноябре, что существенно сократило глобальное предложение серы.

Внутренний рынок:

В четвертом квартале отрасль удобрений вступила в фазу концентрированной зимней закупки. Зимние запасы удобрений химических предприятий привели к резкому росту спроса на серную кислоту. В сочетании с ужесточением предложения рынок столкнулся с дисбалансом спроса и предложения, что в совокупности способствовало быстрому росту цен на серную кислоту.

Как ключевое сырье для сульфатного производства диоксида титана, высокая цена серной кислоты оказала значительное давление на затраты производителей диоксида титана, дополнительно усугубив операционные трудности связанных производителей.

С середины декабря цены на серную кислоту вошли в фазу консолидации на высоких уровнях, демонстрируя небольшую тенденцию к снижению. Правительство приняло меры по регулированию рыночных цен на серу и серную кислоту, такие как ограничение экспорта в отрасли фосфорных удобрений с середины декабря по август следующего года. После завершения периода зимних закупок удобрений ожидается, что уровень загрузки мощностей в отрасли удобрений постепенно снизится, тем самым уменьшив спрос на серную кислоту. Хотя цены на серную кислоту, как ожидается, снизятся после начала года, они вряд ли вернутся к низким уровням, наблюдавшимся в начале 2025 года. В долгосрочной перспективе, под руководством государственной политики и при лидерстве крупных государственных предприятий, цены на серную кислоту, как ожидается, постепенно вернутся к рациональному диапазону.

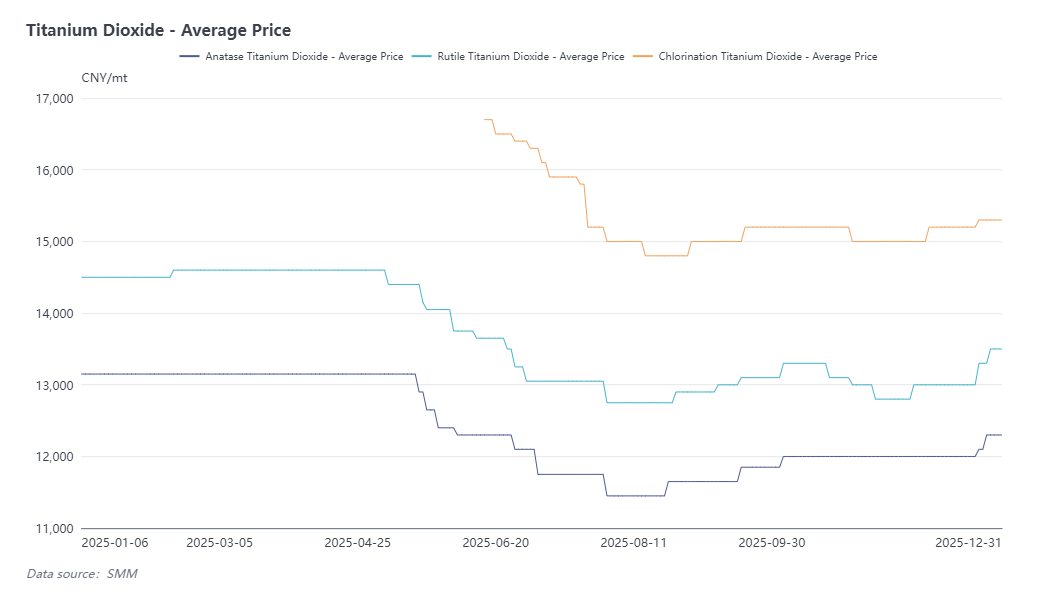

Диоксид титана: цены в 2025 году сначала выросли, а затем упали, при этом весь год наблюдалось инвертирование затрат и экспортное давление

По состоянию на 31 декабря внутренняя цена на анатазный диоксид титана составляет 12 100–12 500 юаней за тонну, средняя цена — 12 300 юаней за тонну, что на 6,5% ниже, чем в начале года. Цена на рутильный диоксид титана составляет 12 800–14 200 юаней за тонну, средняя цена — 13 300 юаней за тонну, что на 6,9% ниже, чем в начале года. Внутренняя цена на хлоридный диоксид титана составляет 13 600–17 000 юаней за тонну, средняя цена — 15 300 юаней за тонну. В этом году производство диоксида титана в Китае достигло 4,178 млн тонн, что на 6,98% меньше, чем годом ранее, в то время как производственные мощности расширились до 5,25 млн тонн, увеличившись на 6,84% по сравнению с предыдущим годом.

В этом году отрасль диоксида титана выпустила в общей сложности семь уведомлений об корректировке цен, но давление со стороны цен и затрат продолжало усиливаться. Конкретно:

Январь–март: цены оставались стабильными

В начале года цены на диоксид титана оставались высокими благодаря сильному внутреннему спросу на пополнение запасов и ожиданиям введения Индией дополнительных пошлин с апреля, что привело к значительному ажиотажу экспортных заказов. В то же время плановые работы на некоторых предприятиях перед Праздником Весны привели к сокращению предложения и непрерывному снижению запасов, что побудило отрасль выпустить два раунда уведомлений о повышении цен.

Апрель–август: ускоренное снижение

Производственные мощности диоксида титана продолжали расширяться, но фактический спрос оставался слабым. На экспортных рынках наблюдалось снижение цен из-за антидемпинговой политики в нескольких странах, в то время как внутреннее конечное потребление оставалось вялым. Многие компании были вынуждены снижать цены и инициировать сокращение производства, чтобы смягчить высокое давление запасов.

Сентябрь–октябрь: небольшой рост

Традиционный пиковый сезон «Золотого сентября и Серебряного октября» способствовал временному восстановлению внутреннего спроса, что побудило компании по производству диоксида титана выпустить два раунда уведомлений о повышении цен, направленных на остановку падения и стимулирование рынка. Однако экспорт продолжал сдерживаться антидемпинговой политикой в таких регионах, как Индия, Бразилия и Европейский союз.

Октябрь–декабрь: Слабая консолидация

С октября резкий рост цен на серную кислоту привел к инверсии затрат во всей сульфатной отрасли диоксида титана. Ведущие компании снизили цены на хлоридную продукцию под конкурентным давлением, в то время как общий рыночный спрос оставался слабым, а конкуренция обострилась. По мере сокращения производства и усилий по продажам, давление на запасы отрасли несколько ослабело. С конца ноября компании вновь выпустили уведомления о повышении цен для смягчения убытков, а затем в конце декабря провели дальнейшие корректировки цен для закрепления достигнутых результатов.

С точки зрения продуктовой структуры разрыв в ценах между хлоридным и сульфатным диоксидом титана продолжал сокращаться в этом году. В то же время диапазон котировок отечественной хлоридной продукции значительно расширился, с заметным расхождением между ценами на продукцию высокого и среднего-низкого класса.

О том, сможет ли хлоридный процесс сформировать долгосрочную конкуренцию с сульфатным:

С точки зрения затрат хлоридная технология имеет определенную поддержку по себестоимости, тогда как сульфатная в настоящее время зависит от высоких цен на серную кислоту для поддержания котировок. Если цены на серную кислоту постепенно снизятся под регулированием политики в будущем, цены на сульфатную продукцию также скорректируются в сторону понижения. С точки зрения спроса привычки конечных пользователей к типам продукции относительно стабильны, что делает крупномасштабный переход с сульфатной на хлоридную продукцию маловероятным в краткосрочной перспективе, особенно на фоне частых колебаний цен. Существующие пользователи сульфатной продукции вряд ли легко скорректируют свои структуры закупок. В целом ожидается, что разрыв в ценах между двумя типами продукции останется стабильным или незначительно расширится к 2026 году.

С точки зрения экспортного рынка, ситуация с внешней торговлей в этом году была сложной. Крупные страны-потребители, такие как Индия и Европейский союз, продолжали применять антидемпинговые меры в отношении диоксида титана. Для сохранения экспортных долей компаниям часто приходилось прибегать к таким методам, как скидки при продажах связанным конечным пользователям, что значительно сокращало маржу прибыли. Кроме того, китайский сульфатный диоксид титана столкнулся с острой конкуренцией на зарубежных рынках, а котировочные цены постепенно сжимались.

В середине декабря Индия объявила об отмене антидемпинговых мер в отношении китайского диоксида титана, что обеспечило позитивную поддержку экспорту в такие регионы, как Юго-Восточная Азия, и ослабило рыночное давление. Взгляд на 2026 год: ожидается, что индустрия экспорта диоксида титана продолжит тенденцию выживания сильнейших, при этом компаниям необходимо консолидировать свои доли рынка и повышать конкурентоспособность в условиях острой конкуренции.

Что касается цен, после года низкоценовых операций цены на диоксид титана постепенно росли на фоне повышения рыночного оптимизма к концу года, поддержанного выпуском двух раундов уведомлений о повышении цен. Кроме того, некоторые региональные компании запланировали предпраздничное техническое обслуживание в январе, при этом текущее производство сосредоточено на выполнении предыдущих заказов. После праздника Весны, по мере восстановления спроса, цены на диоксид титана ожидаются незначительно выше. В долгосрочной перспективе цены на сульфатную продукцию по-прежнему будут зависеть от поддержки затрат на сырье, а конечный спрос вряд ли продемонстрирует значительный рост. Если цены на сырье снизятся в будущем, в сочетании с непрерывным расширением производственных мощностей отрасли, рынок диоксида титана может продолжать работать на низких уровнях со слабой динамикой.

III. Рынок титанового металла: рыночная динамика на фоне расширения мощностей и структурного спроса

Губчатый титан: цены сначала выросли, затем упали, консолидируясь под расширением мощностей и ограничениями экспорта

По состоянию на 31 декабря цена на губчатый титан марки 0 составляет 46 000–48 000 юаней за тонну, что на 3,2% выше по сравнению с началом года. Годовое производство губчатого титана в Китае достигло 270 000 тонн, увеличившись на 4,42% в годовом исчислении.

Динамика цен на рынке губчатого титана в течение года следовала схеме сначала роста, а затем падения:

Ускоренный рост в первом полугодии:

Стимулируемый Международной титановой выставкой, спрос временно оживился. Кроме того, значительный рост проектов в высокотехнологичных секторах, таких как военная и аэрокосмическая промышленность, привел к дефициту предложения, при этом запасы предприятий оставались стабильно низкими.

Постепенное снижение во втором полугодии:

Спрос в гражданском секторе ослаб, отраслевые запасы постепенно накапливались, а традиционный низкий сезон further subdued market activity. Хотя некоторые предприятия объявили о контроле над производством в третьем квартале, фактический отклик спроса был ограничен, не сумев переломить нисходящий тренд. Одновременно внешнеторговые заказы значительно сократились по сравнению с первым полугодием, что в совокупности вызвало продолжение корректировки цен на губчатый титан в сторону снижения. К концу года вся отрасль вошла в фазу консолидации на низком уровне.

В 2025 году губчатая титановая промышленность пережила значительное расширение мощностей. Однако, несмотря на продолжающиеся ограничения на экспорт титановых продуктов, структура спроса и предложения на рынке не улучшилась соответствующим образом. В результате цены на губчатый титан остаются в фазе консолидации, поддерживаемые в основном факторами затрат.

Титановые материалы: структурное расхождение на рынке с высоким спросом на премиум-сегмент, но давлением на гражданский и экспортный секторы

По состоянию на 31 декабря цены на основные продукты из титановых материалов следующие: слиток титана TA1 — 55–56 юаней/кг, слиток титана TA2 — 53–54 юаня/кг, титановый сплав TC4 — 60–61 юань/кг; горячекатаная титановая плита (3–8 мм) — 62–63 юаня/кг, сварная титановая труба — 115–125 юаней/кг, чистый титановый пруток — 100–105 юаней/кг, чистый сплавной пруток — 115–125 юаней/кг.

В этом году цены на титановые материалы в целом следовали за трендом губчатого титана, показывая сначала рост, а затем падение.

Спрос на премиум-рынке оставался высоким, особенно в таких секторах, как военная и авиационно-космическая промышленность. Однако в гражданских секторах, таких как химическое и морское оборудование, прогресс проектов был медленным, что ограничивало выпуск спроса. Хотя сектор ядерной энергетики имеет определенный потенциал, его общее потребление остается относительно небольшим, предоставляя ограниченную поддержку рынку.

Что касается экспорта, включение титановых продуктов в список товаров двойного назначения и усиление таможенного контроля привели к общему снижению экспортных показателей титановых материалов, без значительного прироста.

С точки зрения затрат, повышение цен на вольфрам к концу года привело к увеличению цен на инструменты для обработки, такие как сверла, что косвенно вызвало небольшое повышение цен на продукты, такие как титановые плиты.

В целом, будущая динамика рынка титановых материалов будет зависеть от прогресса гражданских проектов и политической среды экспорта. Рынок сейчас находится в фазе консолидации, и значительные прорывы в ближайшее время маловероятны.