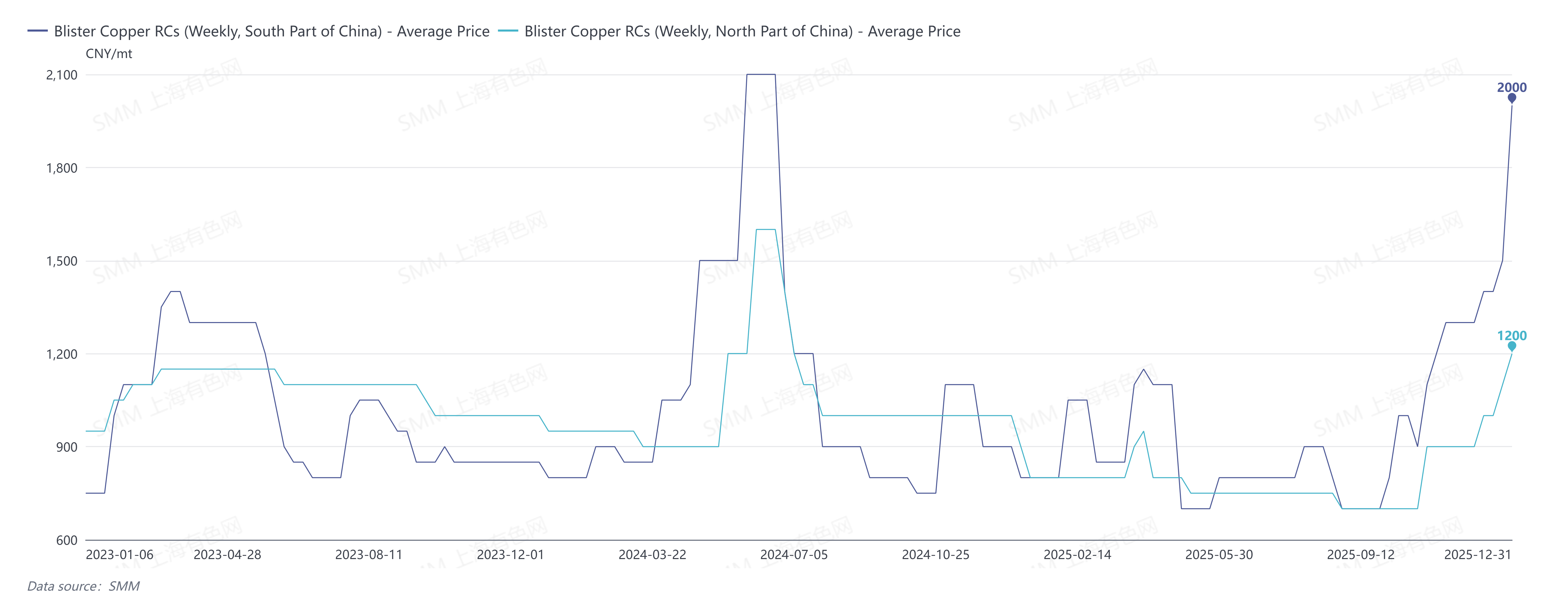

SMM, 5 января:

RC на черновую медь в Южном Китае в декабре 2025 года котировались на уровне 1400–1600 юаней/т, в среднем 1500 юаней/т, что на 250 юаней/т выше месячной давности; RC на черновую медь в Северном Китае котировались в диапазоне 900–1200 юаней/т, в среднем 1050 юаней/т, рост на 150 юаней/т к месячной давности; RC на черновую медь CIF Китай составили $90–100/т, в среднем $95/т, без изменений к месячной давности.

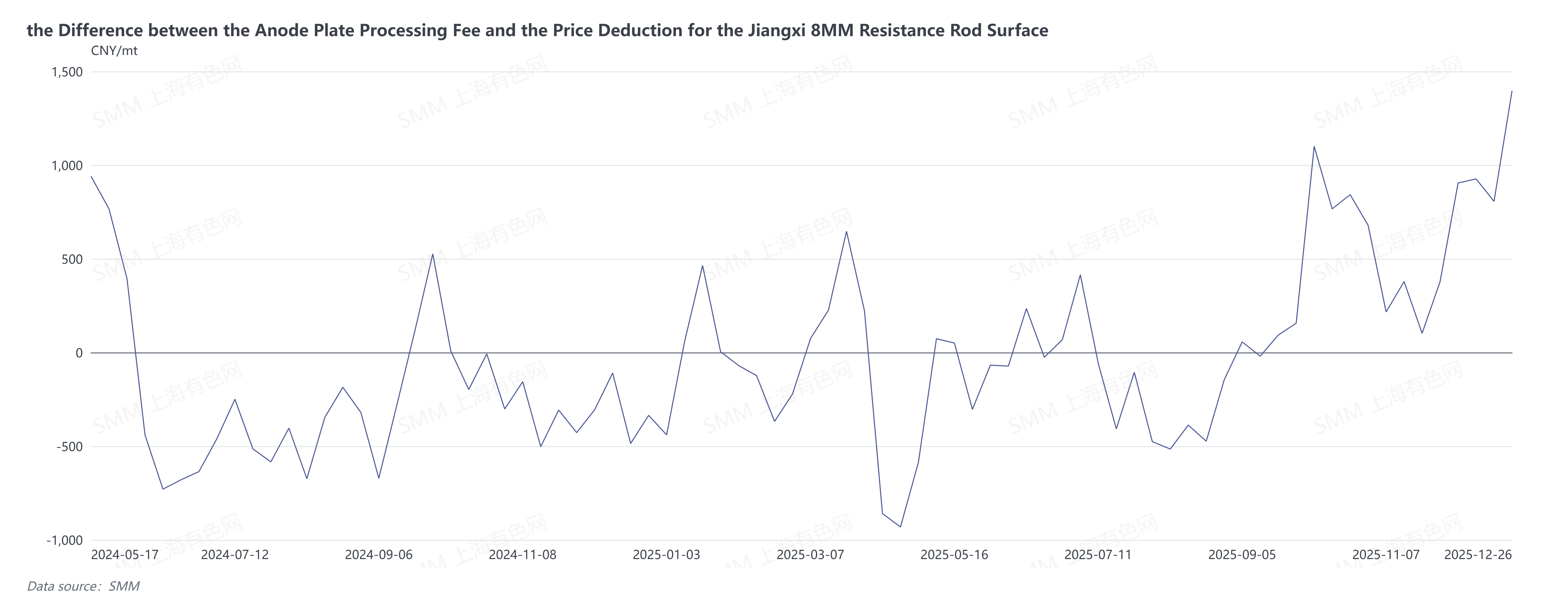

С четвертого квартала RC на черновую медь продолжают расти, причем ключевым драйвером стало расширение предложения. В декабре цены на медь резко выросли, что значительно увеличило разницу между первичным металлом и ломом; в то же время вторичные медные катоды столкнулись со значительными дисконтами — спред между ценами на 8-мм вторичные катоды в Цзянси и стоимостью переработки медных анодов превысил 1000 юаней/т. Это стимулировало поставки сырья, включая вторичную медь, черновую медь из лома и медные аноды. Со стороны спроса плавильные предприятия сократили объемы закупок в конце года из-за контроля запасов и потребностей в денежных потоках, что привело к ослаблению рынка вторичного сырья и поддержало рост RC.

Последние еженедельные RC SMM на черновую медь в Южном Китае котировались на уровне 1900–2100 юаней/т, в среднем 2000 юаней/т; еженедельные RC на черновую медь в Северном Китае составили 1000–1400 юаней/т, в среднем 1200 юаней/т; спотовые RC на китайские медные аноды котировались в диапазоне 1100–1300 юаней/т, в среднем 1200 юаней/т.

SMM ожидает, что в январе 2026 года рынок черновой меди сохранит ослабленную динамику, а RC будут колебаться на высоких уровнях. Со стороны спроса, после завершения годового периода и перед праздником Китайского Нового года, потребность плавильных предприятий в пополнении запасов постепенно высвободится, и ожидается умеренное восстановление рыночного спроса. Однако со стороны предложения широкая разница между первичным металлом и ломом сохранится, вторичная медь продолжит поступать на плавильные предприятия, а поставки черновой меди из лома и медных анодов на китайском рынке останутся ключевой поддержкой для RC.

На импортном рынке участники цепочки поставок находятся в периоде подписания долгосрочных контрактов на 2026 год. Китайские RC обладают относительным конкурентным преимуществом, а активность на спотовом импортном рынке остается низкой. По данным SMM, CNMC International Trading Co. Ltd. и Jiangxi Copper Corporation достигли соглашения 23 декабря 2025 года по пекинскому времени об установлении эталонной цены на черновую медь по долгосрочному контракту (RC) на 2026 год на условиях CIF Китай в размере $85 за тонну, по сравнению с $95 за тонну в 2025 году. Этот результат долгосрочного контракта также указывает на то, что, несмотря на ожидаемое введение новых мощностей по производству медных анодов за рубежом в следующем году, дефицитные поставки медной руды повысили рыночные ожидания относительно мирового спроса на медные аноды в 2026 году.