SMM, 6 января

В декабре средневзвешенные полные затраты на производство глинозема в стране снизились на 1,93% в месячном выражении. Ключевыми факторами снижения затрат стали ослабление курса доллара США, падение цен на каустическую соду и незначительное снижение цен на тепловой уголь. По статистике SMM, среднемесячная индексная цена на глинозем в декабре составила 2722 юаня/тонну. Исходя из этого среднего значения, почти 40–50% глиноземных заводов имели денежные затраты выше среднемесячной цены, что свидетельствует о значительном увеличении операционного давления на предприятия.

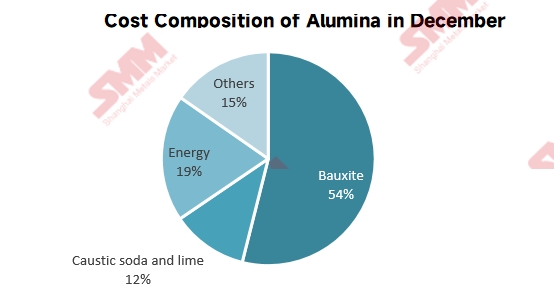

Структура затрат:

В декабре ослабление цен на рынке бокситов снизило cost pressure для производителей глинозема. С одной стороны, хотя поставки в северных горнодобывающих регионах страны оставались ограниченными, запасы бокситов на глиноземных заводах выросли до исторически высоких уровней. В сочетании с непрерывным снижением цен на глинозем готовность компаний к закупкам заметно ослабла, что оказало понижательное давление на внутренние цены на руду. С другой стороны, ожидания относительно поставок импортной руды оставались слабыми, при этом основные поставки сохранялись на высоком уровне. Более того, цены на бокситы по долгосрочным контрактам из таких регионов, как Гвинея, снизились, что дополнительно усилило медвежьи настроения на рынке сырья. В целом, под combined effect высоких запасов и более слабых цен на руду, сырьевые затраты на производство глинозема в декабре показали slightly более слабую тенденцию. Это не только позволило обеспечить пространство для downward transmission цен на глинозем, но и помогло компаниям улучшить возможности управления затратами в условиях слабого рынка. В январе, с установлением цены на гвинейские бокситы по долгосрочным контрактам на первый квартал 2026 года на уровне около 65–67 юаней/тонну и тенденцией к снижению обменного курса, ожидается дальнейшее снижение затрат на бокситы.

В декабре внутренние рыночные цены на каустическую соду продолжили downward trend. Под влиянием более слабых цен на глинозем региональные цены по долгосрочным контрактам в целом были скорректированы в сторону снижения: цены на жидкую каустическую соду по долгосрочным контрактам в Гуанси упали на 150–200 юаней/тонну, в то время как в регионах Хэнань и Шаньси также произошло снижение на 200 юаней/тонну в каждом. В Шаньдуне цены на жидкую каустическую соду незначительно снизились в начале месяца. Однако из-за колебаний качества импортных бокситов в середине месяца spot demand вырос, что вернуло цены к уровням конца ноября, в результате чего общая волатильность цен оказалась ограниченной. В январе рынок остается слабым. Ожидается, что долгосрочные контрактные цены на жидкий каустик в Гуанси снизятся еще на 150 юаней за тонну, в то время как в Шаньси и Хэнани прогнозируется сокращение примерно на 100 юаней за тонну. Цены в Шаньдуне, вероятно, будут слабо колебаться. В целом, затратная составляющая каустической соды продолжает снижаться в январе.

Таким образом, прогнозируется дальнейшее снижение средневзвешенных полных затрат на производство глинозема по стране в январе — до примерно 2750–2850 юаней за тонну, тогда как операционные затраты ожидаются в диапазоне около 2600–2700 юаней за тонну.