SMM, 25 декабря:

Ключевые моменты:

В 2025 году фосфорно-химическая промышленность столкнулась со сложной ситуацией, характеризующейся «скачками цен на серу, устойчивыми ценами на руду, усилением экологического давления и трудностями в секторе новой энергетики».

Цены на серу неожиданно выросли, значительно увеличив затраты по всей производственной цепочке; импорт фосфорной руды продолжал расти, цены оставались высокими, а в 2026 году ожидается небольшое снижение;

Проблемы утилизации фосфогипса и экологического баланса стали особенно острыми, ограничивая устойчивое развитие отрасли;

Хотя новая энергетика представляет собой наиболее перспективное направление роста, её устойчивость к дорогому сырью ограничена.

В 2026 году цены на всю фосфорно-химическую продукцию, как ожидается, останутся высокими, дефицит серы вряд ли смягчится в краткосрочной перспективе, и отрасль вступает в новую фазу «высоких затрат, жёстких ограничений и структурного роста».

Введение

В 2025 году на фоне глобального энергетического перехода, развития зелёных и низкоуглеродных технологий, а также резкого роста цен на серу, мировая фосфорно-химическая промышленность продемонстрировала новые тенденции развития. В целом цены на фосфорную руду оставались относительно стабильными, в то время как спрос на новую энергетику продолжал расширяться с повышением стандартов, а утилизация фосфогипса и экологический баланс стали актуальной задачей. Китай, как крупный мировой производитель и торговец фосфорными ресурсами и продукцией фосфорной химии, сохранял устойчивое развитие на фоне интеграции цепочек поставок, расширения производства материалов для новой энергетики, перестройки системы ценообразования и корректировки моделей импорта-экспорта. Данный отчёт, основанный на рыночных данных по ключевым продуктам, таким как фосфорная руда, сера, фосфорная кислота, промышленный моноаммонийфосфат (MAP) и применениям в новой энергетике, систематически анализирует текущее состояние отрасли и перспективы будущих тенденций.

I. Ресурсы фосфорной руды: цены колеблются на высоких уровнях, доля спроса со стороны новой энергетики растёт

1. Динамика цен: высокая волатильность

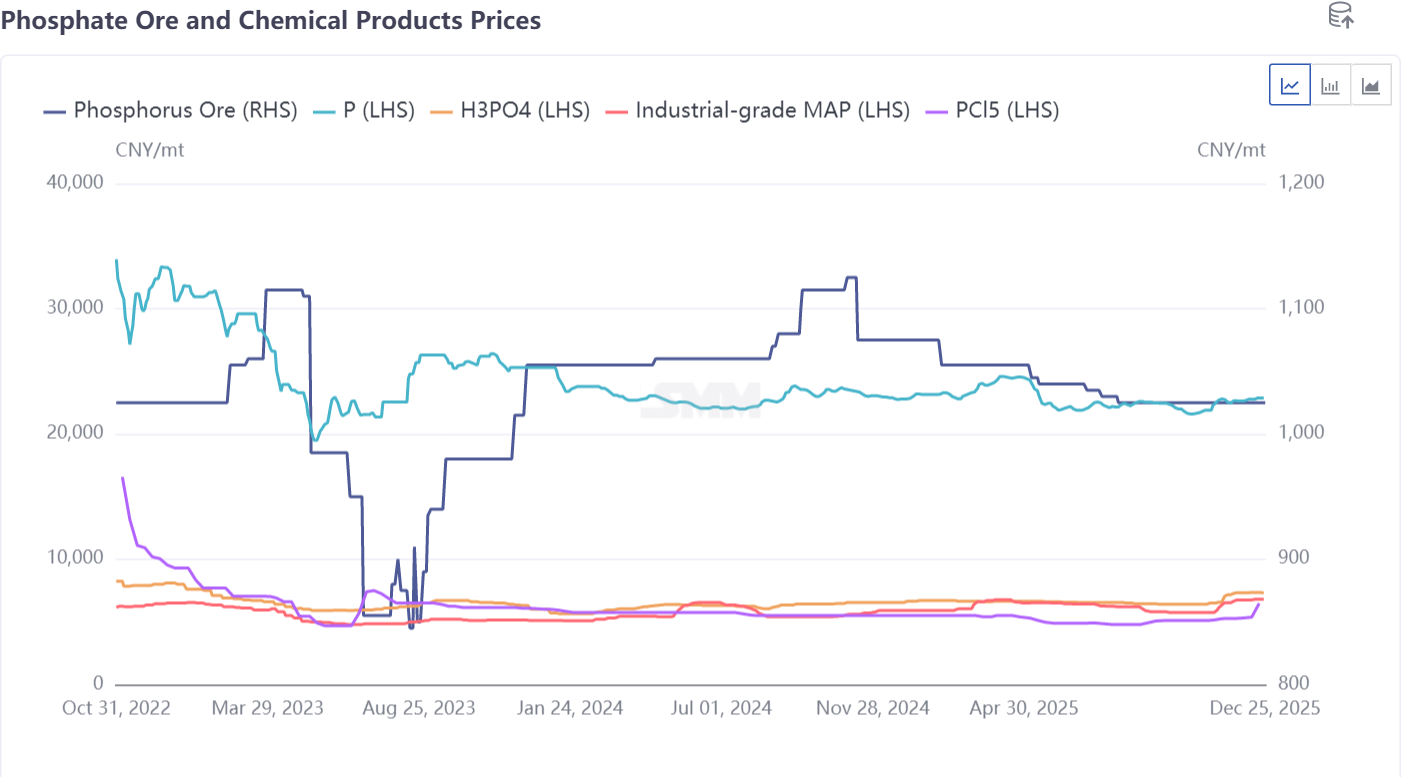

Цены на фосфорную руду оставались высокими в течение всего года. В 2025 году цены на фосфорную руду колебались в диапазоне 1000–1100 юаней за тонну, демонстрируя общую тенденцию к незначительному снижению, характеризуясь флуктуациями в определённом диапазоне. Среднегодовая цена снизилась по сравнению с 2024 годом: средняя цена в 2024 году составляла 1070 юаней за тонну, а в 2025 году упала до 1040 юаней за тонну. Предложение оставалось ограниченным из-за политики лицензирования добычи. Примечательно, что несколько предприятий новой энергетики в Гуйчжоу и других регионах планируют ввод новых мощностей, которые, как ожидается, будут запущены в течение следующих 3–5 лет, что может вернуть цены в диапазон 800–1000 юаней за тонну.

С точки зрения структуры затрат, себестоимость добычи одной метрической тонны фосфоритной руды составляет примерно 300–500 юаней; при текущих ценовых уровнях рентабельность производителей фосфоритов превышает 100%.

2. Импорт и экспорт: доля импорта остается низкой

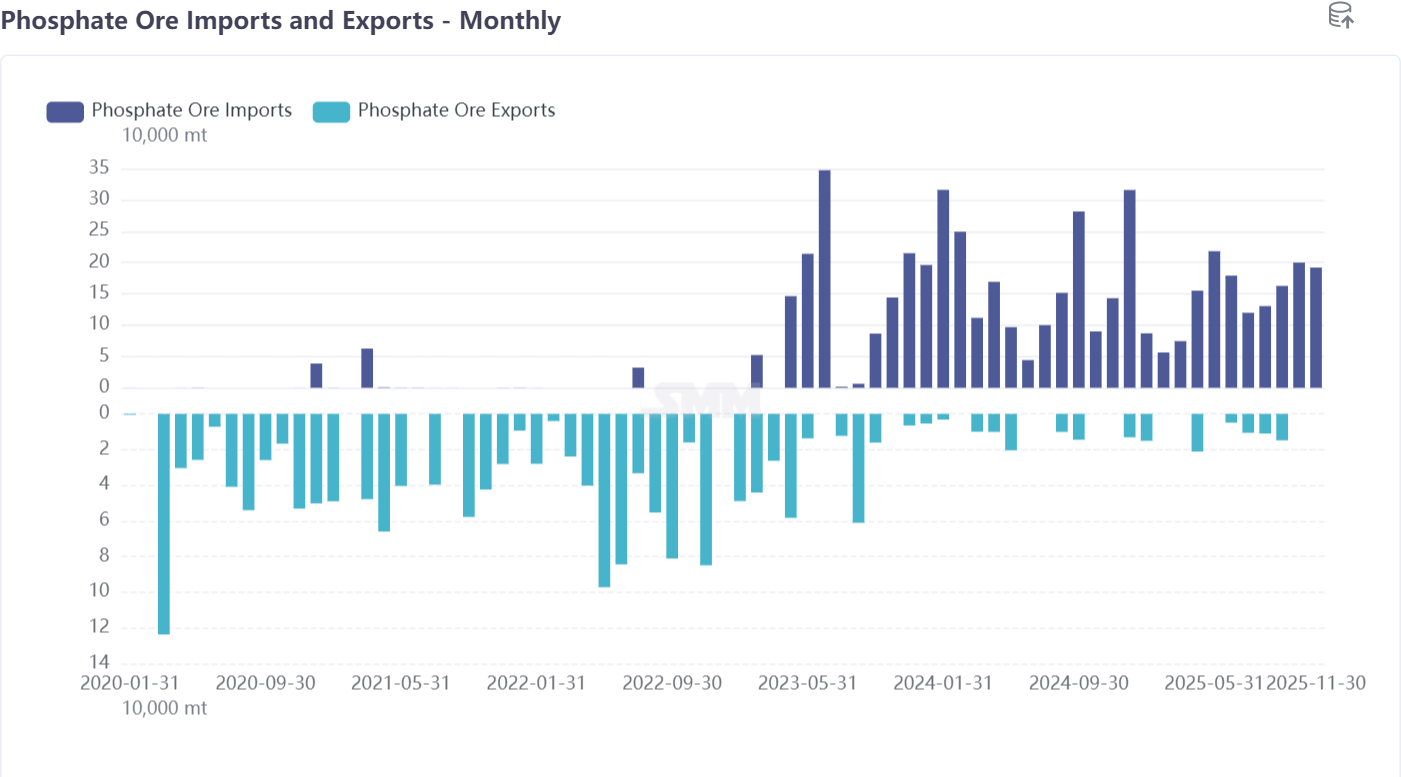

Основными источниками импорта фосфоритной руды являются Египет, Иордания и Пакистан, на которые в совокупности приходится свыше 90% всего импорта. Совокупный объем импорта с января по ноябрь 2025 года достиг 1,57 млн тонн, что ожидается ниже общего показателя за весь 2024 год, составившего 2 млн тонн. Импорт покрывает менее 2% внутреннего производства, в основном удовлетворяя специфические потребности предприятий фосфорной химической промышленности в прибрежных и речных районах восточного и южного Китая. Самодостаточность по фосфоритной руде сохраняется на высоком уровне, внешняя зависимость ограничена, а разведанные запасы продолжают увеличиваться.

Со стороны экспорта годовой объем составляет менее 100 тыс. тонн. Под влиянием внутренней политики контроля за ресурсами и растущего внутреннего спроса экспорт демонстрировал волатильную нисходящую тенденцию, особенно во втором полугодии 2025 года, когда усиление государственного регулирования привело к дальнейшему ужесточению экспорта.

3. Сектор новой энергетики: доля спроса непрерывно растет

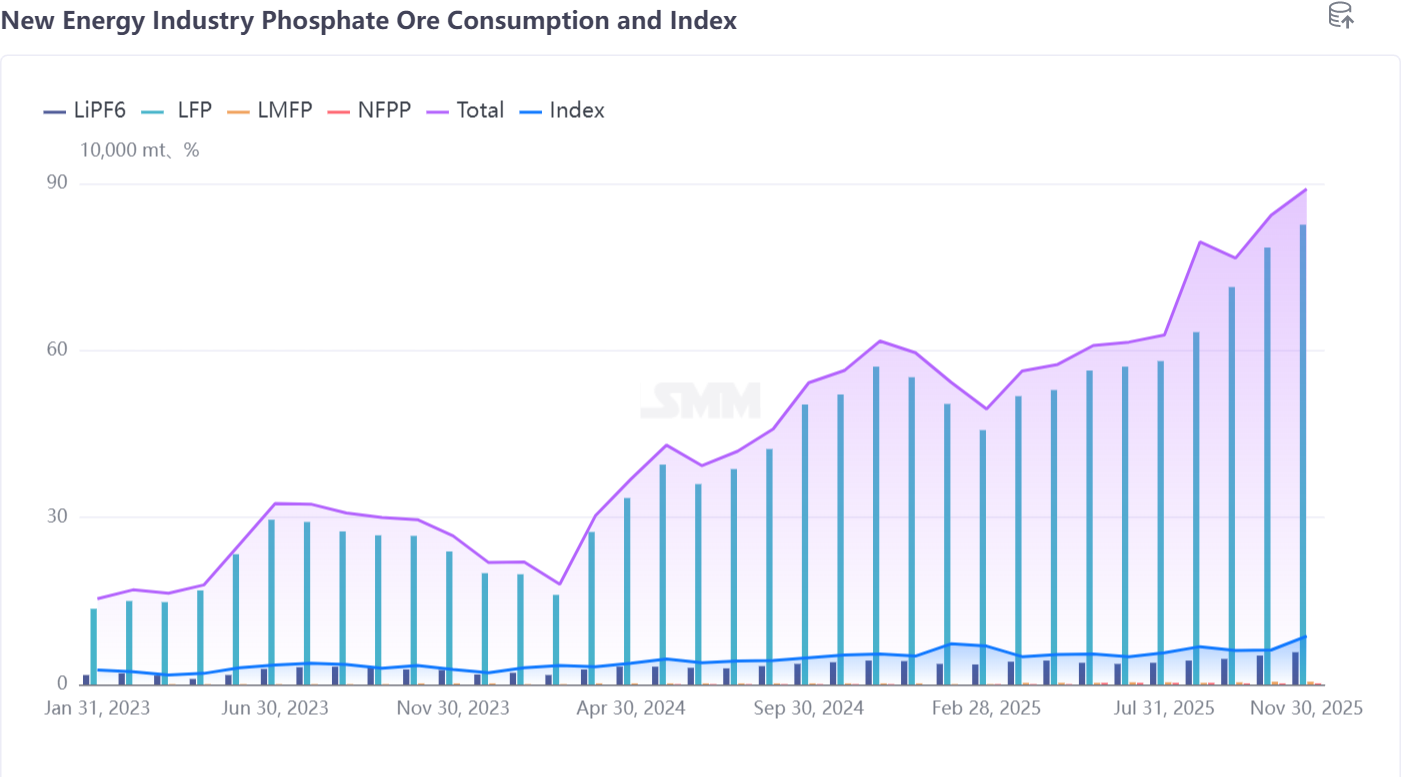

С точки зрения структуры производства фосфоритной руды доля применения в новой энергетике устойчиво увеличилась с 6–9% до почти 10% и продолжает демонстрировать тенденцию к росту.

Резюме по фосфатным ресурсам: спрос на высокосортную фосфоритную руду в новой энергетике (особенно для катодных материалов LFP) продолжает расти; экологическая и ресурсная интеграционная политика стимулирует интенсивную добычу; международные геополитические проблемы и колебания фрахтовых ставок влияют на темпы импортно-экспортной торговли. Текущие цены на фосфориты колеблются на высоких уровнях, а рентабельность предприятий превышает 100%.

II. Рынок серы: цены значительно выросли, предложение остается ограниченным

1. Ценовая динамика: явный рост в течение года

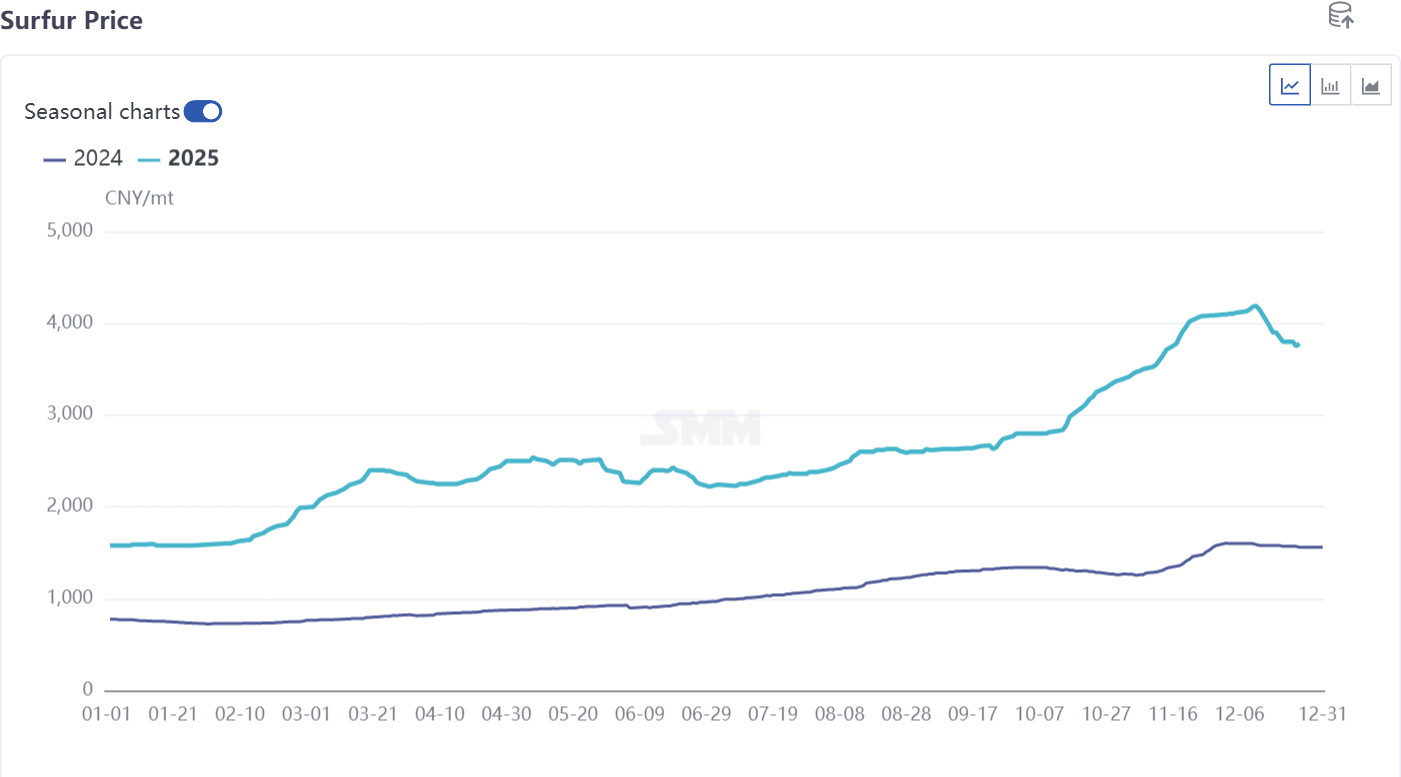

Цены на серу в 2025 году значительно выросли по сравнению с 2024 годом. В начале года цены составляли около 1500 юаней за тонну, поднявшись до 4000 юаней за тонну к концу года (в отдельные периоды пиковые цены превышали 4000 юаней за тонну). Несмотря на небольшую коррекцию в конце года, среднегодовая цена более чем удвоилась по сравнению с 2024 годом. Как ключевое сырье для фосфорной кислоты и других фосфорсодержащих химических продуктов, подорожание серы стало основным драйвером роста производственных затрат в 2025 году.

Ценовая волатильность была очевидна: в начале года под влиянием геополитических факторов и повышения международных цен на сырую нефть и природный газ цены на серу быстро выросли до диапазона 4000-4200 юаней/т; в середине четвертого квартала предприятия фосфатной химии избегали дорогостоящего сырья за счет сосредоточенного техобслуживания, в сочетании с руководством по промышленной политике, цены стабилизировались после достижения пика и незначительно снизились до уровня ниже 4000 юаней/т. С увеличением спроса на подготовку удобрений к зиме ситуация с дефицитом поставок сохранится, и на цены по-прежнему будет оказываться давление в сторону повышения.

2. Особенности рынка: зависимость от импорта до 50%

Как ключевое сырье для производства серной кислоты, колебания цен на серу непосредственно влияют на себестоимость таких нижепотоковых продуктов, как фосфорная кислота и аммофос. Объем внутреннего производства серы составляет около 10 млн т, а годовой объем импорта также близок к 10 млн т, при этом зависимость от импорта достигает 50%. Международное ценообразование и стоимость морских перевозок оказывают значительное влияние на внутренние цены.

III. Рынок фосфатной химии: новые источники энергии ведут к росту, дифференциация продукции заметна

1. Рынок фосфорной кислоты: цены стабильны, высокая концентрация

Цена 85% фосфорной кислоты показала тенденцию к колебаниям с повышением в течение года. Под влиянием сезонного снижения спроса в сельском хозяйстве периодически происходили корректировки цен в марте, июне и октябре, при этом годовой диапазон цен составлял 6500-7400 юаней/т. Спрос на материалы для батарей новой энергии обеспечил поддержку цен, но слабые сектора традиционного спроса (такие как моющие средства, удобрения) ограничили пространство для роста. В отрасли высокая концентрация мощностей, при этом Guizhou Phosphate Chemical лидирует на рынке с мощностью более 2 млн т.

Что касается импорта и экспорта, основное внимание уделяется экспорту, при этом ежемесячные объемы экспорта составляют около 30 000 т, а годовой объем экспорта варьируется в пределах 300 000-400 000 т.

2. Промышленный МАФ: спрос на новые источники энергии поддерживает устойчивость цен

Тенденция цен на промышленный МАФ в значительной степени совпадала с тенденцией цен на фосфорную кислоту. Под влиянием межсезонного спроса до и после Китайского Нового года и в сентябре-октябре цены периодически снижались, при этом годовой диапазон цен составлял 6000-6700 юаней/т. Благодаря спросу в секторе новой энергетики (особенно на сырье для электролитов батарей) цены продемонстрировали высокую устойчивость. Доля применения промышленного МАФ в высокотехнологичных областях, таких как огнестойкие материалы и материалы новой энергетики, продолжала увеличиваться, способствуя модернизации продуктовой структуры.

3. Рынок желтого фосфора: относительно стабильные цены

Как энергоемкий продукт, цены на желтый фосфор значительно зависят от политики в области цен на электроэнергию и ограничений производства, обусловленных защитой окружающей среды. В 2025 году колебания цен были относительно незначительными, цены колебались в диапазоне 21 000-24 000 юаней/т. Помимо фосфорной кислоты, нижепотоковые применения в пестицидах и электронно-классных фосфорных продуктах поддерживали стабильный спрос. Следует отметить, что желтый фосфор является основным базовым сырьем для LiPF6, превращаясь в ключевое сырье для электролитов литиевых батарей по пути конверсии «желтый фосфор-фосфор пентахлорид-LiPF6».

4. Сектор новой энергетики: становится основным драйвером роста

Согласно данным о потреблении и индексу фосфатной руды в отрасли новой энергетики, потребление фосфатной руды в отрасли NEV продолжало расти в 2025 году, достигнув к концу года почти 900 000 т. Основными драйверами были батарейные материалы, такие как LFP, LMFP и LiPF6. Спрос на высокочистую фосфорную кислоту и промышленный МАФ со стороны LFP и связанных материалов становится все более заметным, превращаясь в ключевое направление для трансформации и размещения предприятий фосфатной химии.

IV. Будущие тенденции: стабильные цены на фосфаты, критически важны интегрированные структуры

Спрос: спрос на фосфатные ресурсы со стороны сектора новой энергетики (особенно тяговых батарей) будет продолжать расти, а расширение мощностей по производству LFP, LMFP и других материалов будет еще больше стимулировать спрос на фосфатную химию. Однако отрасль новой энергетики высоко чувствительна к ценам на фосфаты, и любые колебания цен на фосфатную химию окажут влияние на эту, казалось бы, процветающую, но хрупкую производственную цепочку.

Сторона предложения: Импорт фосфатной руды может дополнительно увеличиться, и краткосрочные цены останутся стабильными; высокая волатильность цен на серу вряд ли изменится в краткосрочной перспективе, и давление затрат в отрасли может сохраняться.

Направление отрасли: Фосфатно-химические предприятия ускорят расширение в области поддержки новой энергетики, и интегрированная структура «фосфатная руда – фосфорная кислота – катодный материал» станет ключевым конкурентным преимуществом. В то же время, по мере ужесточения ограничений на внутренние ресурсы, важность размещения ресурсов фосфатной руды за рубежом продолжит выделяться. Отрасль должна одновременно продвигать высокотехнологичную трансформацию и зеленое развитие, чтобы занять выгодную позицию в будущей конкуренции.

**Примечание:** Для получения дополнительной информации или запросов относительно развития твердотельных аккумуляторов или фосфатных химикатов, пожалуйста, свяжитесь:

Телефон: 021-20707860 (или WeChat: 13585549799)

Контактное лицо: Чаосин Ян. Спасибо!