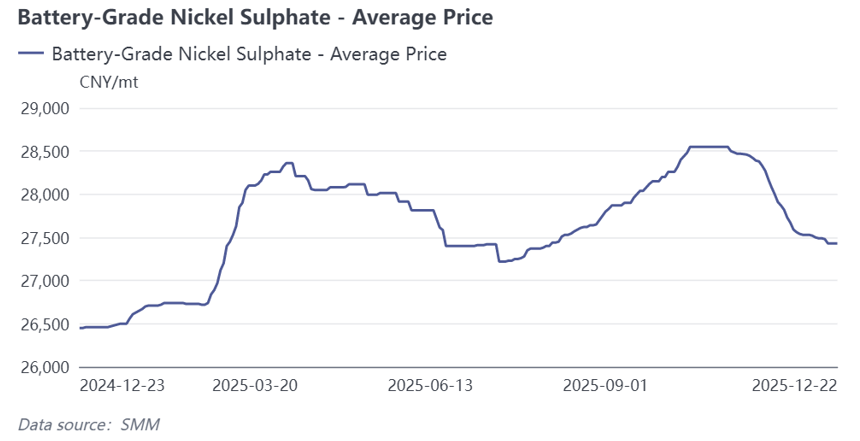

На фоне перепроизводства производители сульфата никеля в целом придерживались стратегии производства по объёмам продаж в этом году. Однако из-за нехватки сырья производство сульфата никеля по версии SMM отклонилось от спроса со стороны трёхкомпонентных катодных прекурсоров, что привело к напряжённому балансу спроса и предложения в течение года. Это отразилось в ценах: котировки SMM на сульфат никеля аккумуляторного класса показали уверенный рост в сезон оживления спроса.

I. Обзор предложения: ограничения по сырью привели к снижению производства сульфата никеля на 5,4% г/г в 2025 году

Ограничения по сырью для никелевых солей отражают меняющуюся структуру производства никелевой продукции ниже по цепочке. SMM ожидает, что производство промежуточной продукции в Индонезии вырастет более чем на 25% г/г в этом году, в то время как выпуск файнштейна высокого качества, по оценкам, сократится примерно на 20%. Общее предложение промежуточной продукции немного выше г/г, но поставки сырья для сульфата никеля аккумуляторного класса остаются ограниченными. Основная причина в том, что большая часть товарных никелевых полуфабрикатов направляется на производство рафинированного никеля. Например, некоторые предприятия использовали почти 70% сырья MHP для выпуска рафинированного никеля в этом году. Причины этого двояки: во-первых, трёхкомпонентный рынок, сдерживаемый фосфатом железа-лития, демонстрирует ограниченный общий рост, а предложение сульфата никеля доминируется интегрированными и долгосрочными контрактами, что приводит к относительно ограниченной доступности спотовых заказов; во-вторых, рафинированный никель служит инструментом фьючерсных инвестиций, получая определённую ценовую поддержку от притока капитала и будучи менее подверженным колебаниям спроса по сравнению с сульфатом никеля, в то время как его поставочный характер также обеспечивает лучшие преимущества с точки зрения денежных потоков.

II. Обзор затрат: себестоимость производства при закупке сырья и отпускные цены снизились, интегрированные предприятия получили преимущества по затратам при приобретении кобальтовых ресурсов

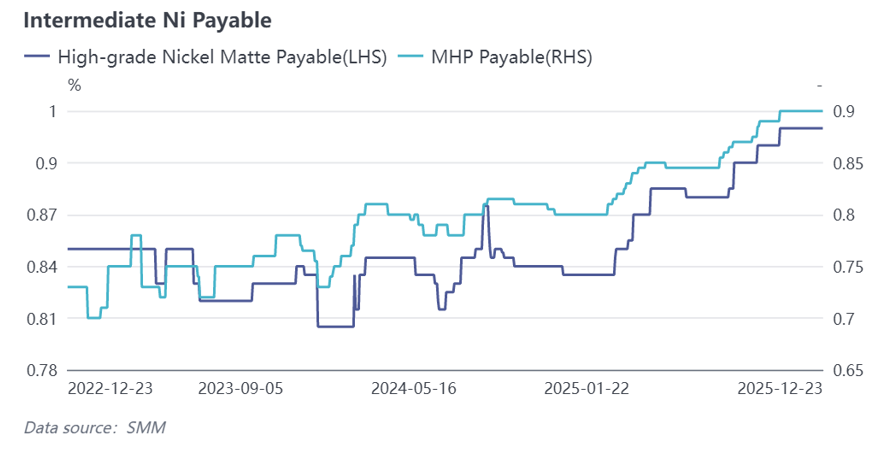

1. Переработка закупаемых полуфабрикатов: Что касается выплат по полуфабрикатам, выплаты по MHP в первом квартале начали расти на фоне сокращения производства файнштейна высокого качества, снова выросли во время наводнений в Индонезии во втором квартале и продолжали резко увеличиваться с конца третьего квартала по настоящее время, подстёгиваемые спросом на трёхкомпонентные материалы, рафинированный никель и кобальт. Между тем, из-за относительно ограниченного обращения и более высоких производственных затрат коэффициент для файнштейна высокого качества также продолжал расти, поддерживая затраты на сульфат никеля. Что касается цен на никель, то по мере того, как проекты по производству рафинированного никеля продолжали запускаться, в то время как рост спроса со стороны downstream оставался относительно слабым, накопленные запасы сдерживали цены на никель, что привело к общему снижению в годовом исчислении, что снизило затраты на производство солей никеля. В целом, затраты на производство солей никеля отступили от максимумов середины 2024 года, но поскольку цены на сульфат никеля также снизились в годовом исчислении, маржа прибыли для внешних закупок производства не улучшилась значительно.

2. Интегрированная переработка: В этом году затраты на интегрированный МГП и файнштейн высокого качества изменились относительно мало по сравнению с 2024 годом, незначительно повысившись даже на фоне быстрого роста цен на серу в Индонезии. Однако, начиная с четвертого квартала этого года, из-за роста цен на сульфат кобальта и выплат по кобальту МГП, побочный сульфат кобальта, получаемый интегрированными предприятиями при переработке МГП в сульфат никеля, предоставил им значительное преимущество в затратах по сравнению с предприятиями, осуществляющими внешние закупки.

III. Обзор стороны спроса: Спрос на сульфат никеля со стороны тройных катодных прекурсоров вырос примерно на 5,7% в годовом исчислении

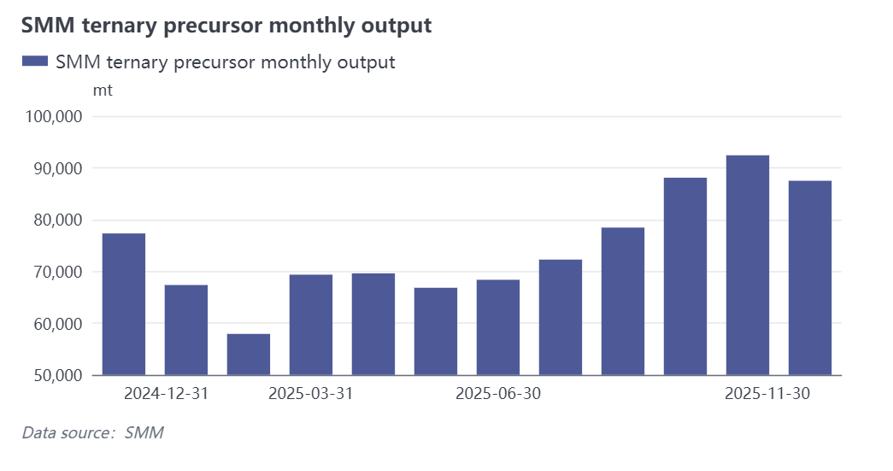

Как крупнейший downstream-сектор для сульфата никеля, рынок тройных материалов продемонстрировал быстрое расширение высоконикелевых высоковольтных материалов в течение года, с сильными показателями в области маломощных устройств и новых отраслей. Особенно во втором полугодии ажиотажный спрос на установки, вызванный поэтапным отказом от субсидий, стимулировал спрос на соли никеля. По оценкам SMM, спрос на сульфат никеля со стороны тройных катодных прекурсоров вырос примерно на 5,7% в годовом исчислении за весь 2025 год.

В помесячном разрезе графики производства отечественных тройных прекурсоров в 2025 году показали distinct сезонные характеристики. Рыночные показатели были относительно посредственными в первом полугодии, с низким уровнем выпуска прекурсоров в начале года из-за традиционного низкого сезона. Начиная с марта, производственная активность постепенно восстанавливалась, чему способствовали опережающие заказы, вызванные ростом цен на сульфат кобальта. Во втором полугодии графики производства продолжали расти в преддверии традиционного пикового сезона накопления запасов в сентябре и октябре. В сочетании с ожиданиями поэтапного отказа от некоторых субсидий на новые энергетические транспортные средства в 2026 году, спрос был дополнительно смещен на более ранние сроки, что привело к достижению пика предложения и спроса на тройные прекурсоры в октябре. После традиционного пикового сезона опережающий спрос в основном был реализован, темпы забора грузов ниже по течению замедлились, и ожидается ослабление производственных графиков в отрасли к концу года, наступает фаза корректировки.

IV. Прогноз на 2026 год: Основной темой станет смягчение соотношения спроса и предложения, возможны периодические повышения цен из-за сбоев в поставках сырья или сезонного восстановления спроса

В первом квартале 2026 года со стороны сырья ожидается сохранение напряженности в поставках промежуточной продукции, коэффициенты могут остаться жесткими. Со стороны спроса первый квартал является низким сезоном для рынка тройных систем, плюс влияние китайского Нового года, ожидается отскок в закупочном спросе на тройные системы по сравнению с четвертым кварталом. Со стороны предложения, под влиянием ослабления спроса ниже по течению, общие поставки никелевых солей ожидаются к снижению, но некоторые производители запускают новые проекты в четвертом квартале этого года; если их выход на полную мощность произойдет в первом квартале, это может дать дополнительный объем никелевых солей для внешней продажи. В целом, если цены на никель будут слабыми, сульфат никеля, как ожидается, покажет слабую динамику спроса и предложения в первом квартале следующего года, с относительно вялыми ценовыми тенденциями, возможно укрепление после возобновления работы после китайского Нового года; если же цены на никель укрепятся, это может обеспечить ценовую поддержку для отпускных цен на сульфат никеля.

За весь 2026 год поставки промежуточной продукции могут ослабнуть во втором полугодии по мере выхода новых проектов, и ценовая поддержка себестоимости производства никелевых солей постепенно ослабнет; с точки зрения спроса ниже по течению, хотя возможно сезонное восстановление спроса, прирост тройных прекурсоров за весь 2026 год в целом относительно ограничен из-за замещения литий-железо-фосфатными системами; со стороны предложения, по мере постепенного выхода на полную мощность планов по расширению мощностей некоторых предприятий и новых проектов, сульфат никеля, как ожидается, сохранит относительно свободное состояние спроса и предложения, с общим застоем в ценах. В периоды пиковых сезонов ниже по течению или при возникновении сбоев в сырьевом секторе цены на сульфат никеля могут демонстрировать периодические подъемы.