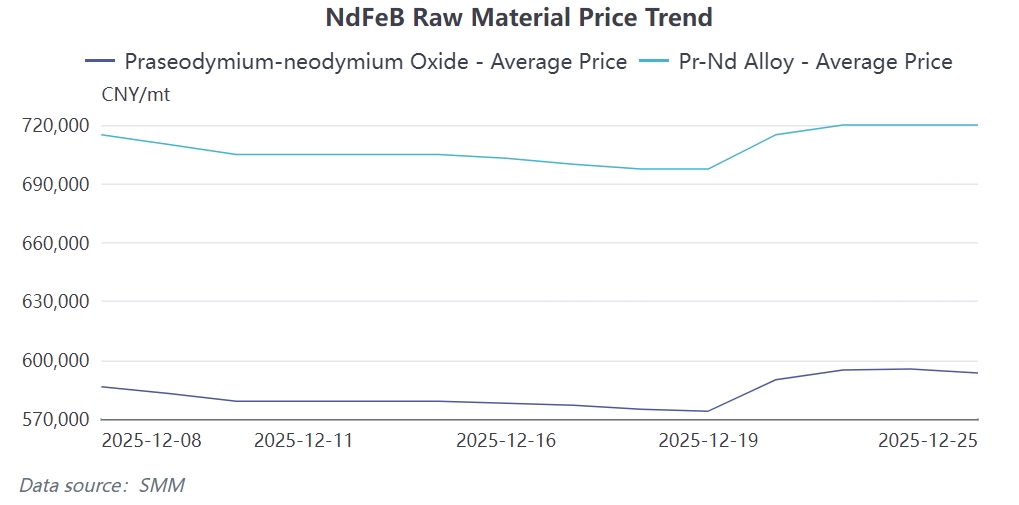

В последнее время цены на сырье для неодимовых магнитов, такие как оксид празеодима-неодима и сплав празеодима-неодима, резко выросли, после чего вошли в фазу колебаний на высоких уровнях. По состоянию на 25 декабря оксид празеодима-неодима установился на отметке 593 500 юаней за тонну, увеличившись на 19 500 юаней за неделю; сплав празеодима-неодима зафиксировался на уровне 720 000 юаней за тонну, прибавив 22 500 юаней за неделю. Несмотря на значительный краткосрочный рост цен на сырье, цены на продукцию из неодимовых магнитов не последовали этой тенденции — некоторые предприятия магнитных материалов, напротив, снизили цены для стимулирования продаж. Это расхождение связано главным образом с тем, что текущий рост цен на сырье обусловлен не фундаментальными факторами спроса и предложения, а доминированием политических ожиданий и рыночных настроений. С одной стороны, дефицитная модель поставок редкоземельного сырья на весь 2025 год уже сформирована, что подталкивает цены к дальнейшему укреплению; с другой стороны, фактический конечный спрос остается слабым из-за общей экономической ситуации, что привело к сбою в механизме передачи цен.

В годовом разрезе динамика спроса и предложения, а также темпы изменений в цепочке поставок редкоземельных магнитных материалов в 2025 году существенно отличались от предыдущих лет. В начале года из-за экспортных ограничений и колебаний в торговых отношениях между Китаем и США предприятия магнитных материалов часто корректировали свои производственные планы. В апреле экспортные ограничения внезапно ужесточились, что резко охладило рыночные сделки. В мае спрос оставался вялым. С пополнением краткосрочных заказов отгрузки незначительно восстановились с июня по июль. Временный пик был достигнут в августе. Переговоры между Китаем и США в Куала-Лумпуре в октябре и возобновление политики экспортных лицензий в ноябре спровоцировали панические закупки среди конечных потребителей, что сместило спрос, ожидавшийся в конце 2025 года, на более ранние сроки. После вступления в декабрь готовность конечных потребителей к закупкам значительно ослабла из-за насыщения запасов, накопленных ранее, и неясных стратегических направлений на новый финансовый год. В сочетании с замедлением роста заказов на зарубежные праздники новые заказы для предприятий магнитных материалов продолжали сокращаться, что привело к вялой деловой активности в конце года.

Основная причина текущих рыночных трудностей заключается в недостаточной поддержке со стороны спроса. Хотя цены на редкоземельные металлы остаются высокими благодаря контролю над предложением, фактический рост потребления в downstream-секторах, таких как новая энергетика и ветроэнергетика, замедлился, усугубляя cost pressure для конечных потребителей. Между тем, на фоне экономического спада клиенты стали более осторожными в отношении разработки новой продукции и планов накопления запасов, широко внедряя стратегии низких запасов, чтобы избежать рисков обесценивания запасов из-за колебаний цен. Это противоречие «высоких затрат на сырье и слабой передачи спроса» стало особенно заметным в декабре, в результате чего предприятия по производству магнитных материалов столкнулись с трудностями в повышении цен, несмотря на давление затрат, что привело к непрерывному сужению прибыли.

В целом, модель «рост цен и сокращение объемов» на рынке редкоземельных металлов в конце года отражает взаимодействие факторов, обусловленных политикой, и слабых фундаментальных показателей. Краткосрочная паническая закупка запасов вряд ли изменит слабость спроса, в то время как жесткие ограничения на стороне предложения продолжат поддерживать колебания цен на высоких уровнях. Ожидается, что восстановление прибыльности по всей цепочке создания стоимости потребует значительного восстановления конечного спроса и перебалансировки предложения и спроса. На данном этапе производители редкоземельных постоянных магнитов и конечные потребители уделяют больше внимания ликвидности и срокам закупки запасов.