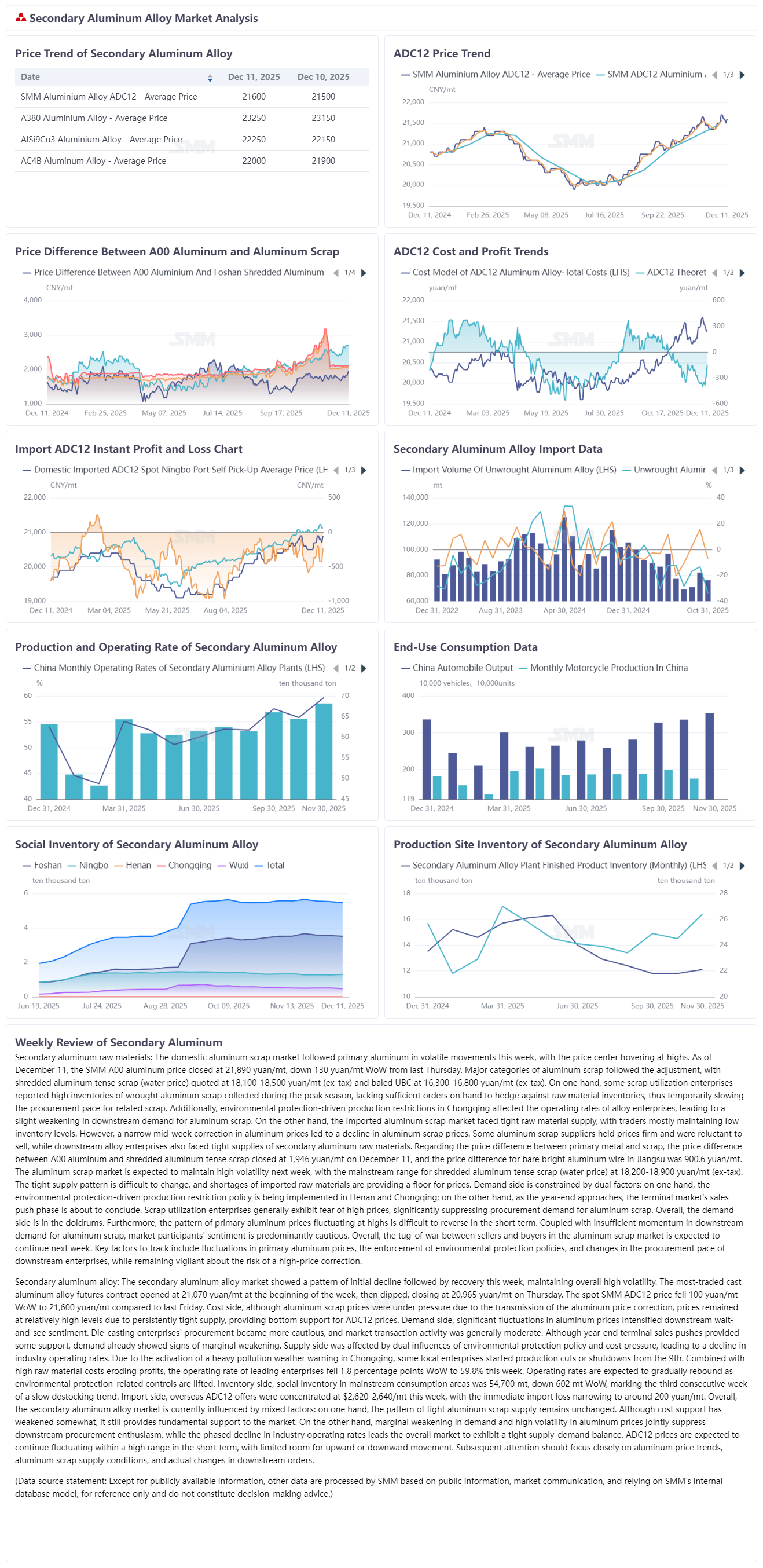

На этой неделе внутренний рынок алюминиевого лома колебался в унисон с первичным алюминием, при этом ценовой центр сохранялся на высоких уровнях. По состоянию на 11 декабря цена алюминия SMM A00 закрылась на уровне 21 890 юаней/т, что на 130 юаней/т меньше по сравнению с прошлым четвергом. Основные категории алюминиевого лома последовали корректировке: измельчённый алюминиевый лом (включая фрахт) котировался в диапазоне 18 100–18 500 юаней/т (без налога), а прессованный UBC — 16 300–16 800 юаней/т (без налога). С одной стороны, некоторые предприятия по переработке лома сообщили о высоких запасах деформируемого алюминиевого лома, собранного в пиковый сезон, и при отсутствии достаточного количества заказов для хеджирования запасов сырья временно замедлили темпы закупок соответствующего лома. Кроме того, ограничения производства из-за экологических требований в Чунцине повлияли на уровень загрузки предприятий по производству сплавов, что привело к небольшому ослаблению спроса на алюминиевый лом со стороны downstream. С другой стороны, рынок импортного алюминиевого лома столкнулся с ограниченными поставками сырья, причём трейдеры в основном поддерживали низкий уровень запасов. Однако небольшая коррекция цен на алюминий в середине недели привела к снижению предложений на лом, что заставило некоторых поставщиков алюминиевого лома удерживать цены и неохотно продавать. Предприятия по производству сплавов downstream также столкнулись с дефицитом сырья из вторичного алюминия. Что касается спреда между первичным металлом и ломом, разница между ценами на алюминий A00 и измельчённый алюминиевый лом составила 1 946 юаней/т по состоянию на 11 декабря, в то время как разница для голой светлой алюминиевой проволоки в Цзянсу была 900,6 юаней/т. На следующей неделе ожидается, что рынок алюминиевого лома сохранит высокую волатильность, при этом прогнозируемый основной диапазон для измельчённого алюминиевого лома (включая фрахт) составит 18 200–18 900 юаней/т (без налога). Сложная ситуация с поставками вряд ли изменится, а дефицит импортного сырья поддерживает цены. Спрос ограничен двумя факторами: реализацией политики ограничения производства из-за экологических требований в Хэнани и Чунцине, а также приближением конца года, когда этап распродаж на рынке конечного потребления ожидается завершённым. Предприятия по переработке лома в целом проявляют осторожность к высоким ценам, что значительно сдерживает закупочный спрос на алюминиевый лом, в результате чего сторона спроса в целом остаётся слабой. Кроме того, модель высокой волатильности цен на первичный алюминий трудно изменить в краткосрочной перспективе. В сочетании с недостаточной динамикой спроса на алюминиевый лом со стороны downstream, настроения участников рынка в основном осторожны. В целом, перетягивание каната между продавцами и покупателями на рынке алюминиевого лома, как ожидается, продолжится на следующей неделе. Следует внимательно следить за колебаниями цен на первичный алюминий, применением природоохранной политики и изменениями в темпах закупок предприятий downstream, оставаясь бдительными в отношении риска коррекции на высоких ценах.

На этой неделе рынок вторичных алюминиевых сплавов испытал снижение с последующим ростом, сохраняя общую картину высокой волатильности. Наиболее торгуемый фьючерсный контракт на литейный алюминиевый сплав открылся в начале недели на уровне 21 070 юаней/т, снизился и закрылся в четверг на отметке 20 965 юаней/т. Спотовая цена SMM ADC12 упала на 100 юаней/т по сравнению с прошлой пятницей до 21 600 юаней/т. Со стороны затрат, хотя цены на алюминиевый лом оказались под давлением из-за передачи коррекции цен на алюминий, цены оставались на относительно высоких уровнях из-за сохраняющегося дефицита предложения, обеспечивая нижнюю поддержку ценам на ADC12. Со стороны спроса, значительная волатильность цен на алюминий усилила выжидательные настроения downstream. Предприятия литья под давлением стали более осторожными в закупках, а активность рыночных сделок была умеренной. Хотя толчок к конечному спросу в конце года оказал некоторую поддержку, спрос уже показал признаки маргинального ослабления. Со стороны предложения, под влиянием как природоохранной политики, так и давления затрат, операционные показатели отрасли снизились. Из-за активации предупреждения о погоде с сильным загрязнением в Чунцине некоторые местные предприятия начали сокращение или остановку производства с 9-го числа. В сочетании с высокими затратами на сырье, разъедающими прибыль, операционная доля ведущих предприятий упала на 1,8 процентных пункта за неделю до 59,8%. Ожидается, что операционные показатели постепенно восстановятся по мере снятия ограничений, связанных с охраной окружающей среды. Что касается запасов, социальные запасы в основных районах потребления составили 54 700 т, снизившись на 602 т за неделю, что отметило третью неделю подряд медленной тенденции к снижению запасов. По импорту, предложения на ADC12 из-за рубежа на этой неделе были сосредоточены в диапазоне 2620-2640 долларов/т, при этом немедленные потери от импорта сузились до около 200 юаней/т. В целом, на рынок вторичного алюминиевого сплава в настоящее время влияют смешанные факторы: с одной стороны, модель ограниченного предложения алюминиевого лома остается неизменной, и хотя ценовая поддержка несколько ослабла, она по-прежнему обеспечивает фундаментальную поддержку рынку; с другой стороны, маргинальное ослабление спроса и высокая волатильность цен на алюминий совместно подавляют энтузиазм закупок downstream, в то время как этапное снижение операционных ставок в отрасли оставляет общий рынок в состоянии сбалансированного спроса и предложения. Ожидается, что цена ADC12 продолжит колебаться в высоком диапазоне в краткосрочной перспективе, с ограниченным пространством для движения в любом направлении. Последующее внимание следует сосредоточить на тенденции цен на алюминий, условиях поставок алюминиевого лома и фактических изменениях в заказах downstream.