С точки зрения затрат, приближение долгосрочных контрактных переговоров и усиление убытков со стороны затрат привели к тому, что верхние производители и трейдеры удерживали грузы и активно поддерживали цены. На этой неделе произошли некоторые сделки по высоким ценам. Спрос со стороны предприятий по производству нержавеющей стали, планирующих сокращение производства в декабре, оставался относительно слабым, с низкой готовностью принимать высокие цены. В целом, верхние игроки активно поддерживали цены, в то время как нижний уровень показывал низкую готовность, и избыточное предложение не улучшилось. Хотя цены на высококачественный NPI стабилизировались, центр транзакций может немного повыситься. Однако в краткосрочной перспективе, под фундаментальным давлением, ожидается значительное сопротивление росту цен на высококачественный NPI.

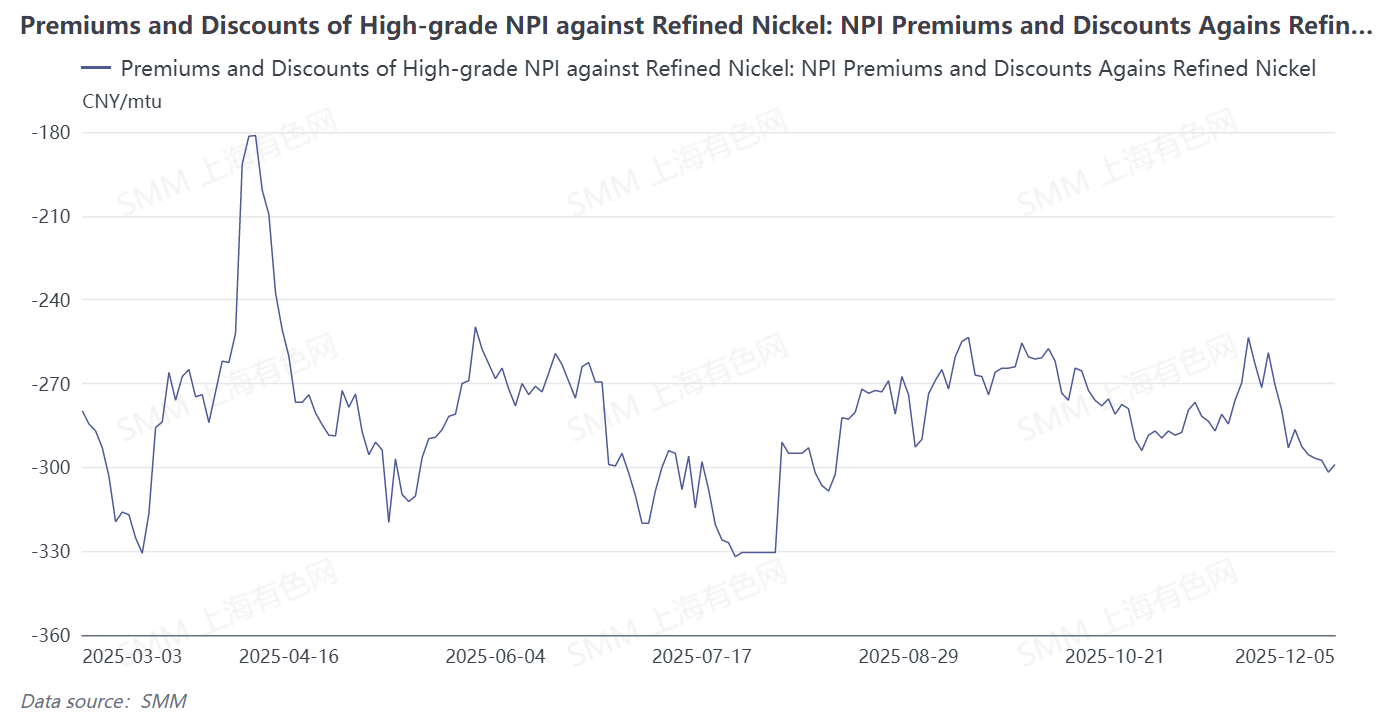

С точки зрения конвертации NPI в высококачественный никелевый мат, средняя цена рафинированного никеля увеличилась на этой неделе, в то время как цены на высококачественный NPI немного снизились. Скидка на высококачественный NPI по отношению к рафинированному никелю расширилась до 299 юаней/мт. Ожидается, что цены на высококачественный NPI стабилизируются и восстановятся на следующей неделе, а скидка по отношению к рафинированному никелю останется стабильной. Однако, благодаря преимуществу прибыли от высококачественного никелевого матта, ожидается, что объемы производства NPI продолжат расти.

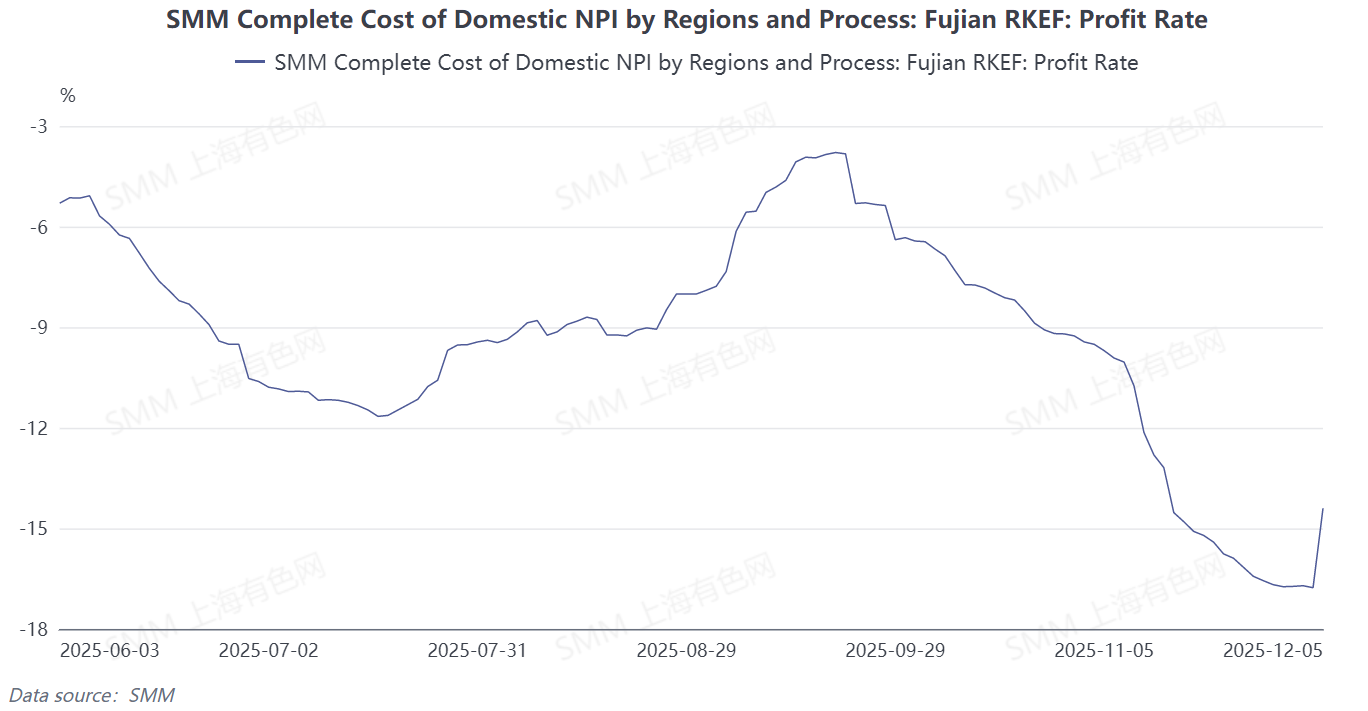

С точки зрения затрат, на основе цен на никелевую руду за 25 дней назад, наличные затраты производителей высококачественного NPI немного восстановились на этой неделе. Сырьевая сторона: цены на руду из Филиппин и Индонезии оставались стабильными на этой неделе, в то время как цены на вспомогательные материалы немного снизились. Некоторые предприятия улучшили качество NPI, что привело к небольшому снижению затрат на производство высококачественного NPI. В то же время, стабилизация и медленное снижение цен на высококачественный NPI позволили производителям немного восстановить маржу прибыли. На следующей неделе ожидается стабилизация цен на руду, а цены на вспомогательные материалы могут продолжить незначительно снижаться. В условиях снижения производственных затрат цены на ферроникель высоких марок имеют некоторый потенциал для восстановления, а прибыль металлургических предприятий, вероятно, улучшится.