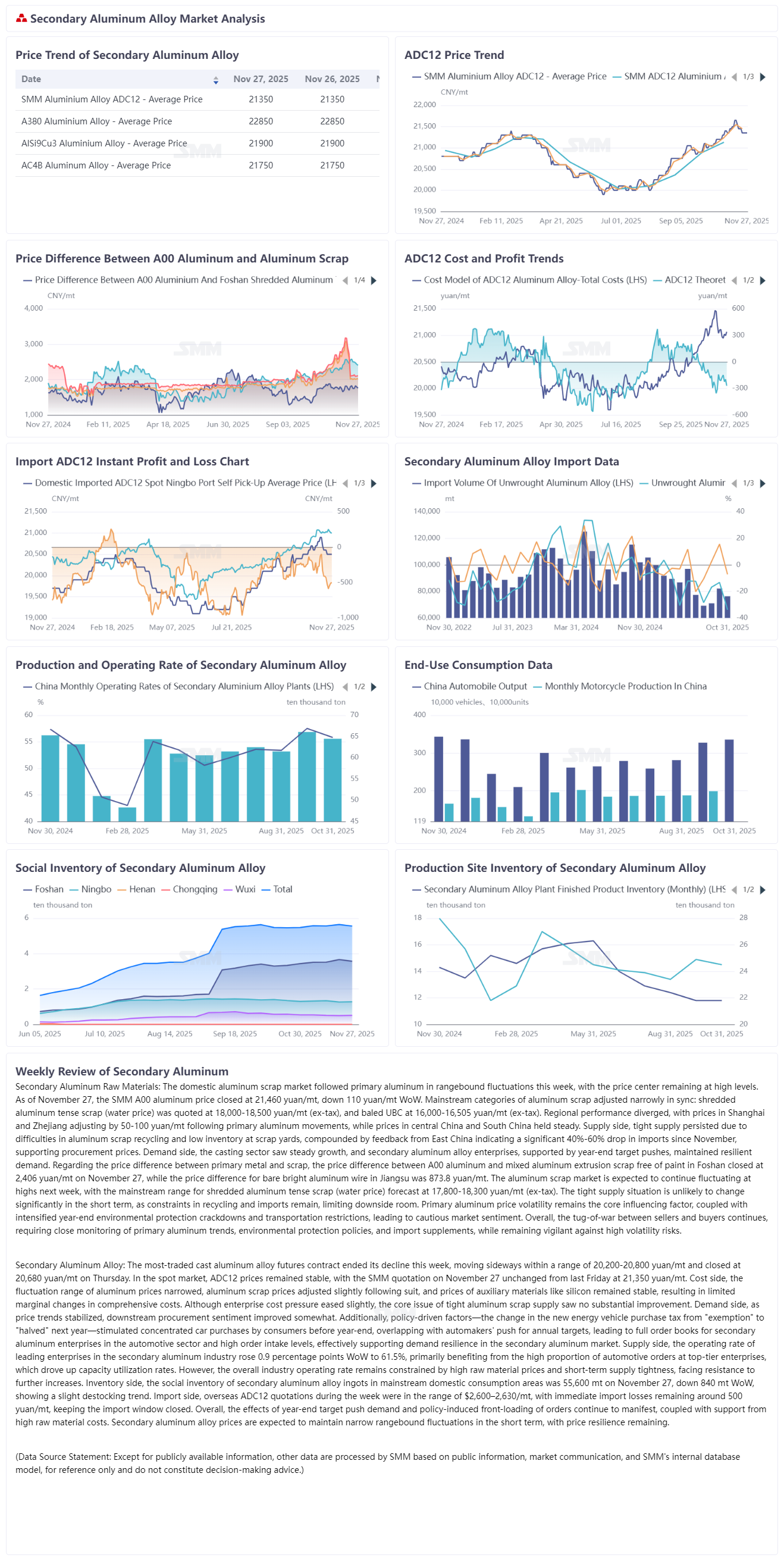

На внутреннем рынке лома алюминия на этой неделе наблюдались колебания, следующие за динамикой первичного алюминия, при этом ценовой центр оставался на высоком уровне. По состоянию на 27 ноября цена алюминия марки SMM A00 закрылась на уровне 21 460 юаней за тонну, снизившись на 110 юаней за неделю. Основные категории алюминиевого лома скорректировались в узком диапазоне синхронно: измельчённый алюминиевый лом (водная цена) котировался в диапазоне 18 000–18 500 юаней за тонну (без налога), а прессованный UBC — 16 000–16 505 юаней за тонну (без налога). Региональные показатели разошлись: цены в Шанхае и Чжэцзяне скорректировались на 50–100 юаней за тонну вслед за движениями первичного алюминия, в то время как в Центральном и Южном Китае цены оставались стабильными. Со стороны предложения сохранялась напряжённость: сложности с переработкой алюминиевого лома и низкие запасы на пунктах приёма усугублялись данными из Восточного Китая, указывающими на резкое снижение импорта на 40–60% с ноября, что поддерживало закупочные цены. Со стороны спроса наблюдался стабильный рост в литейном секторе, а предприятия по производству вторичных алюминиевых сплавов сохраняли устойчивый спрос, поддерживаемый стремлением к выполнению годовых планов к концу года. Что касается разницы в ценах между первичным металлом и ломом, разница между алюминием A00 и смешанным ломом экструзионного алюминия без покрытия в Фошане закрылась на уровне 2 406 юаней за тонну 27 ноября, в то время как разница между алюминием A00 и голой светлой алюминиевой проволокой в Цзянсу составила 873,8 юаней за тонну. Ожидается, что на следующей неделе рынок алюминиевого лома продолжит колебаться на высоких уровнях, при этом прогнозируемый диапазон цен на измельчённый алюминиевый лом (водная цена) составит 17 800–18 300 юаней за тонну (без налога). Ситуация с ограниченным предложением вряд ли существенно изменится в краткосрочной перспективе, поскольку сохраняются ограничения в переработке и импорте, сдерживая пространство для снижения. Волатильность цен на первичный алюминий остаётся ключевым фактором влияния, усугубляясь ужесточением экологического контроля и ограничений на транспортировку в конце года, что приводит к осторожным настроениям на рынке. В целом, противостояние между продавцами и покупателями продолжается, требуя пристального отслеживания тенденций первичного алюминия, экологической политики и пополнения импорта, а также сохранения бдительности в отношении рисков высокой волатильности.

На этой неделе наиболее торгуемый фьючерсный контракт на литейный алюминиевый сплав прекратил снижение и двигался в боковом диапазоне 20 200–20 800 юаней за тонну, закрывшись в четверг на уровне 20 680 юаней за тонну. На стороне спота цены на ADC12 оставались стабильными, котировка SMM 27 ноября не изменилась по сравнению с предыдущей неделей и составила 21,350 юаней/т. На стороне затрат колебания цен на алюминий сузились, цены на алюминиевый лом незначительно скорректировались, в то время как цены на вспомогательные материалы, такие как кремний, оставались стабильными, что привело к ограниченным маржинальным изменениям общих затрат. Хотя ценовое давление на предприятия немного ослабло, ключевая проблема дефицита поставок алюминиевого лома не претерпела существенных улучшений. Со стороны спроса, по мере стабилизации цен, настроения на закупки у downstream улучшились. Кроме того, факторы, обусловленные политикой — налог на покупку новых энергетических автомобилей в следующем году изменится с «освобождения» на «снижение на 50%» — стимулировали концентрацию покупок автомобилей до конца года. В сочетании с стремлением автопроизводителей достичь годовых целевых показателей в конце года, предприятия по переработке вторичного алюминия отметили высокий спрос на заказы в автомобильном секторе, объем поступлений заказов оставался высоким, эффективно поддерживая устойчивость спроса на рынке вторичного алюминия. На стороне предложения, коэффициент эксплуатации ведущих предприятий в отрасли вторичного алюминия вырос на 0,9 процентных пункта по сравнению с предыдущей неделей до 61,5%, в основном благодаря высокой доле автомобильных заказов на предприятиях высшего эшелона, что повысило уровень использования мощностей. Однако общий коэффициент эксплуатации в отрасли оставался ограниченным из-за высоких цен на сырье и краткосрочного дефицита поставок, сдерживая дальнейший потенциал роста. На стороне запасов, социальные запасы слитков из вторичного алюминиевого сплава в основных районах потребления на 27 ноября составили 55,600 т, снизившись на 840 т по сравнению с предыдущим четвергом, что указывает на небольшую тенденцию к снижению запасов. На стороне импорта, зарубежные котировки ADC12 в течение недели колебались в диапазоне $2,600–2,630/т, при этом немедленные потери от импорта оставались на уровне около 500 юаней/т, сохраняя импортное окно закрытым. В целом, эффекты от стремления достичь годовых целевых показателей и политически обусловленного переноса заказов на более ранний срок продолжают проявляться. В сочетании с поддержкой высоких затрат на сырье, цены на вторичный алюминиевый сплав, как ожидается, сохранят узкие колебания в краткосрочной перспективе, при этом ценовая устойчивость останется неизменной.