Цены на сталь недавно демонстрировали запутанную и волатильную динамику. На этой неделе производство чугуна немного снизилось, но осталось на высоком уровне. Согласно опросу SMM, на следующей неделе четыре доменные печи будут проходить техническое обслуживание, а еще четыре планируют возобновить производство. В краткосрочной перспективе есть пространство для дальнейшего снижения производства чугуна.

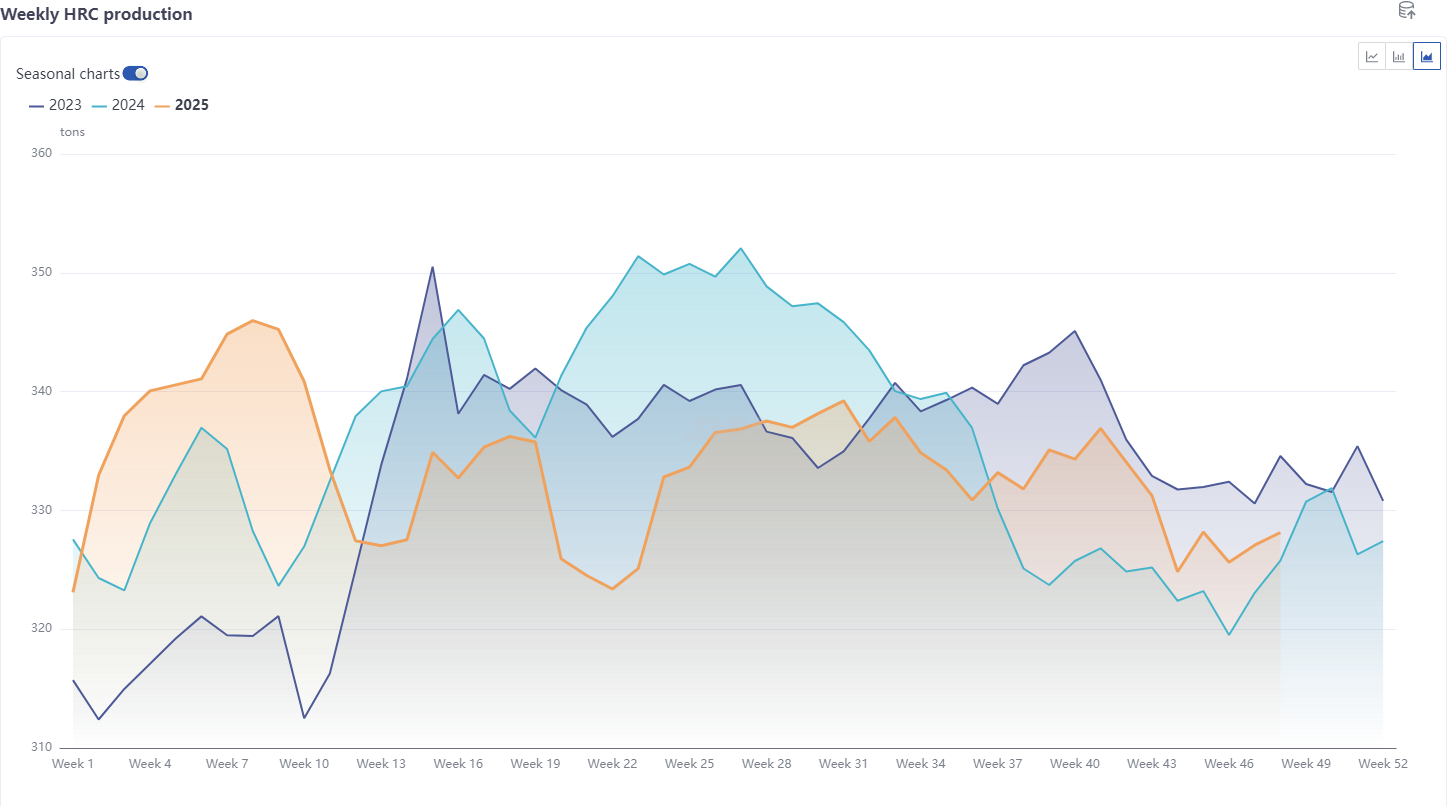

Готовая продукция, предложение: под влиянием факторов технического обслуживания и прибыли среднее производство арматуры составило 2,055 млн тонн, что на 0,27% меньше по сравнению с предыдущим месяцем и на 12,11% меньше по сравнению с тем же периодом прошлого года, показывая месячное снижение и значительно меньший объем, чем в предыдущие годы; среднее производство горячекатаных рулонов составило 3,2696 млн тонн, что на 1,45% меньше по сравнению с предыдущим месяцем, но на 1,56% больше по сравнению с тем же периодом прошлого года, указывая на месячное снижение, но превышение уровня предыдущих лет.

В целом, производство арматуры оставалось низким, тогда как предложение листового проката, особенно горячекатаных рулонов, оставалось относительно высоким для этого периода.

Спрос: среднее явное потребление арматуры в ноябре составило 2,2189 млн тонн, увеличившись на 7,72% по сравнению с предыдущим месяцем, но снизившись на 4,03% по сравнению с тем же периодом прошлого года, что свидетельствует о месячном росте, но годовом спаде по сравнению с предыдущими годами. Среднее явное потребление горячекатаных рулонов составило 3,3401 млн тонн, увеличившись на 6,72% по сравнению с предыдущим месяцем, но снизившись на 1,16% по сравнению с тем же периодом прошлого года, что указывает на месячный отскок, но небольшой годовой спад. В целом, спрос на арматуру был слабым. Для листового проката в ноябре сезонный спад больше повлиял на сектор бытовой техники в производстве, в то время как автомобильная промышленность оставалась относительно стабильной. Продажи на рынке были относительно слабыми, но заказы металлургических заводов на специальные стали были умеренными. В целом, спрос на листовой прокат немного снизился, но все еще демонстрировал сильную устойчивость.

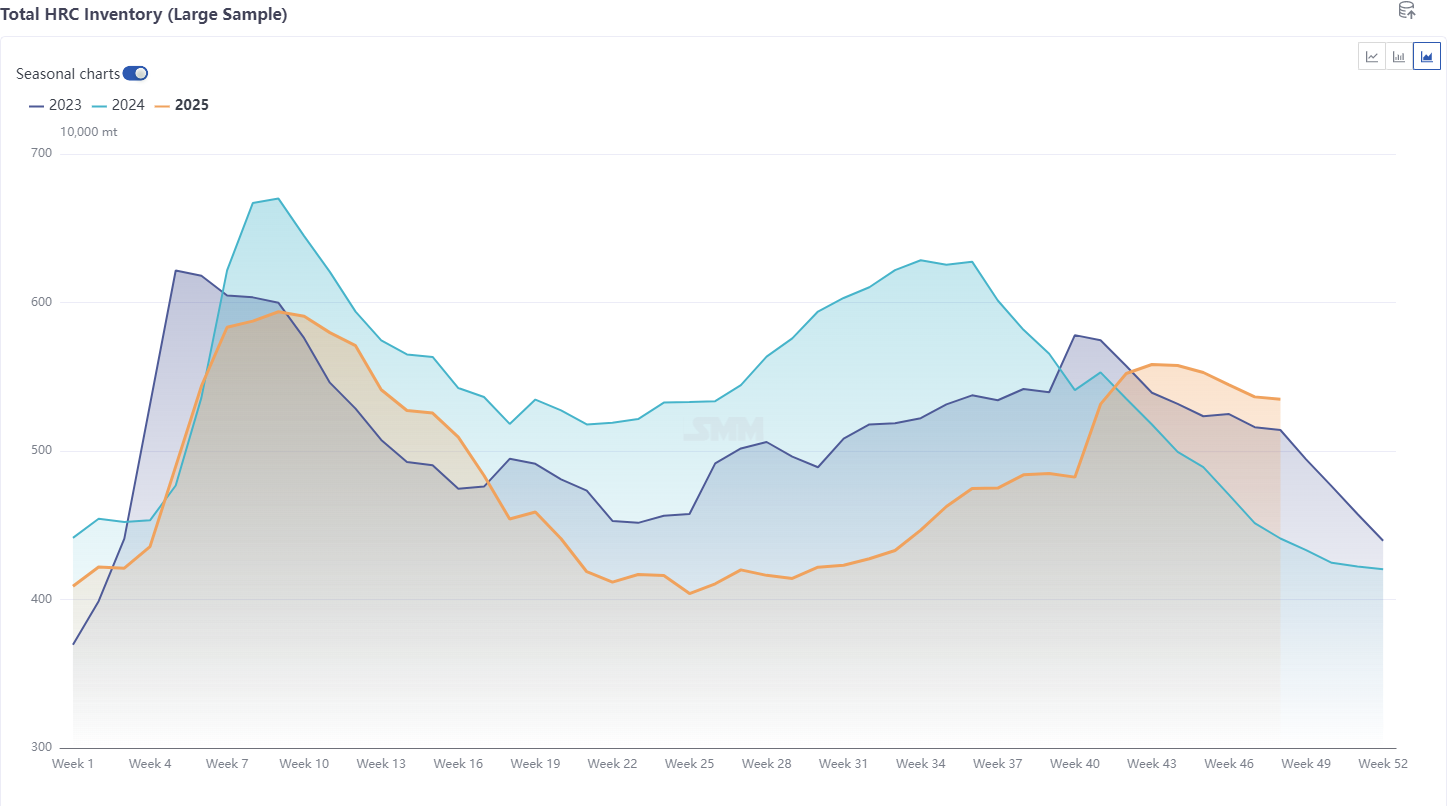

Запасы: запасы арматуры выросли на 24% по сравнению с прошлым годом, запасы горячекатаных рулонов выросли на 28% по сравнению с прошлым годом, общие запасы пяти основных видов стальной продукции выше, чем в прошлом году, тенденция запасов листового проката значительно отличается от 2021-2024 годов, темпы распродажи запасов относительно медленные. Согласно последним данным SMM: на этой неделе, согласно статистике SMM, общий социальный запас горячекатаных рулонов в 86 складах (большая выборка) составил 4,2565 млн тонн, увеличившись на 21,5 тыс. тонн по сравнению с предыдущей неделей, что составляет 0,51% по сравнению с предыдущей неделей, и на 34,4% по сравнению с тем же периодом прошлого года по григорианскому календарю. Общие социальные запасы увеличились на этой неделе. По регионам, хотя восточная, южная и северо-восточная части Китая продолжали снижение запасов, из-за значительного увеличения на севере и в центральной части страны, общий уровень запасов показал рост. С одной стороны, давление поставок увеличилось, но спрос не мог соответствовать и хорошо усваивать; с другой стороны, недостаток транспортных мощностей для защиты окружающей среды на некоторых северных рынках привел к накоплению запасов листового проката. Однако, с точки зрения пяти основных видов стальной продукции, запасы все еще находятся в фазе снижения.

В целом, с точки зрения фундаментальных факторов стали, цены на сталь ограничены сверху слабым фактическим спросом, а снизу поддерживаются затратами, и когда цены падают до определенного уровня, их поддерживает экспорт.

Учитывая влияние ремонта сталелитейных заводов, прибыли и сезонного ослабления спроса, предполагается, что предложение и спрос на арматуру в декабре снизятся. Для горячекатаного рулона, согласно текущим данным, влияние ремонта оценивается в увеличении на 170 000–250 000 тонн по сравнению с ноябрем, ремонт сконцентрирован на заводах в северной и восточной частях страны. Производство горячекатаного рулона в декабре вряд ли покажет значительный рост, с ограниченным пространством для колебаний по сравнению с ноябрем. С точки зрения спроса, производство в конце года обычно демонстрирует некоторые переносные эффекты. По сегментам, ожидается, что корректировки политики в автомобильной промышленности продолжат стимулировать выпуск спроса. Для бытовой техники, последний график производства трех основных видов белой техники показывает снижение на 14% по сравнению с прошлым годом, из-за как высокой базы прошлого года, так и ослабления фактического спроса после исчезновения поддержки политикой. В целом, спрос на холоднокатаный и горячекатаный рулон в декабре имеет ограниченное пространство для роста, но также и ограниченное пространство для падения.

Таким образом, запасы стали, вероятно, продолжат снижаться в декабре, но темпы снижения могут быть менее идеальными, особенно для листового проката, который, как ожидается, будет сохранять медленные темпы снижения запасов.

С точки зрения фундаментальных факторов, модель предложения и спроса на сталь не ожидается, что покажет значительные изменения по сравнению с ноябрем. Запасы продолжают снижаться, и риск резкого падения цен остается низким. Более того, под влиянием снижения прибыли, воздействия ремонта или политики защиты окружающей среды, вероятность ослабления давления предложения может увеличиться.

С наступлением декабря, влияние фундаментальных факторов ослабло, в то время как макроэкономическое влияние усилилось. Макроэкономический фокус в декабре сосредоточен на двух важных внутренних встречах. Как первый год «шестнадцатой пятилетки», рынок очень внимательно следит за тем, будут ли новые политические меры, направленные на стабилизацию сектора недвижимости, расширение внутреннего спроса и продвижение антиинволюции. Также внимание уделяется разрыву ожиданий относительно политик. До начала встреч есть пространство для покупок на спадах.

Заключение: дисбаланс спроса и предложения накопился до относительно ограниченной степени, с небольшим пространством для дальнейшего ухудшения по сравнению с ноябрем. В краткосрочной перспективе следует обратить внимание на наиболее торгуемый фьючерсный контракт на горячекатаную рулонную сталь в диапазоне 3 230–3 330. В декабре, вместе с повышением макроэкономических ожиданий, цены на сталь могут иметь пространство для роста перед встречей, но потенциал роста, вероятно, будет ограничен, главным образом из-за постоянного давления на снижение запасов листового проката и относительно слабых продаж на рынке, что также может ограничить плавное повышение цен.