SMM 23 ноября:

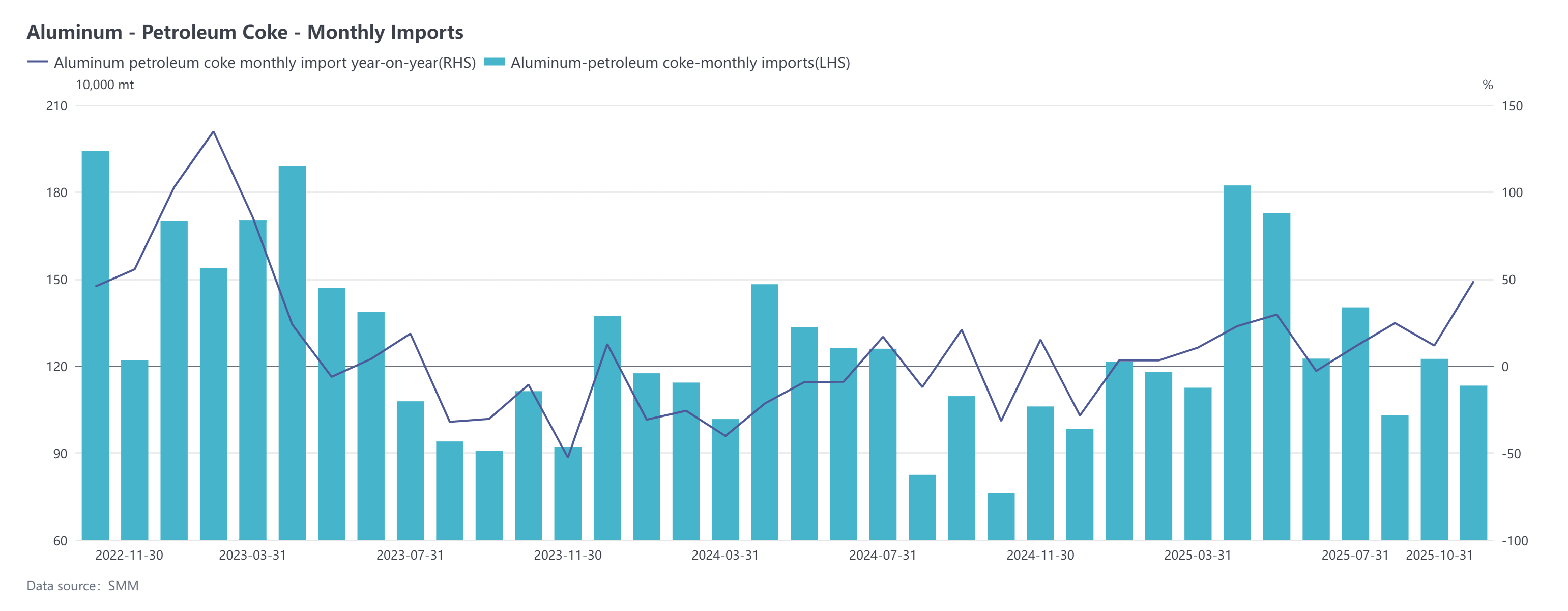

По данным таможни, импорт нефтяного кокса в Китай в октябре 2025 года составил 1,1324 миллиона тонн, что на 7,54% меньше по сравнению с предыдущим месяцем, но на 48,76% больше по сравнению с аналогичным периодом прошлого года. Средняя оценочная цена импорта нефтяного кокса в октябре составила 225,02 доллара за тонну, увеличившись на 5,47% по сравнению с предыдущим месяцем и на 60,97% по сравнению с аналогичным периодом прошлого года. Общий объем импорта нефтяного кокса за январь-октябрь 2025 года составил около 13,0862 миллиона тонн, что на 15,24% больше по сравнению с аналогичным периодом прошлого года.

По источникам импорта, основными поставщиками нефтяного кокса для Китая в октябре 2025 года были Россия (240,000 тонн, 21%), США (175,000 тонн, 15%) и Саудовская Аравия (105,800 тонн, 9%).

Цены на импорт в октябре показали разнонаправленную динамику, средняя цена составила около 225,02 доллара за тонну, увеличившись на 5,47% по сравнению с предыдущим месяцем. Из 20 стран-поставщиков/регионов, 14 имели непрерывные объемы импорта. Цены на импорт из США, Канады и Румынии значительно выросли, увеличившись более чем на 30 долларов за тонну, в то время как цены на импорт из Индонезии, Казахстана и Бразилии заметно снизились. Цена на индонезийский нефтяной кокс упала наиболее значительно, снизившись более чем на 90 долларов за тонну.

С четвертого квартала внутренний рынок нефтяного кокса демонстрирует двойное расхождение, характеризующееся ускоренным ростом внутренних мощностей и сокращением импортных поставок, что приводит к фазовым изменениям в балансе спроса и предложения. Внутренне, темпы ремонта НПЗ значительно замедлились в четвертом квартале, количество новых планов ремонта значительно сократилось, а возобновление производства на ранее простаивающих НПЗ ускорилось, и некоторые долгосрочно простаивающие предприятия постепенно возобновили работу. Внутреннее производство нефтяного кокса продолжило восстанавливаться, эффект от местного предложения стал очевиден. Спрос, с ноября, когда цены на нефтяной кокс достигли высоких уровней, желание предприятий-потребителей покупать снизилось, и темпы закупок на рынке стали осторожными, создавая некоторое давление на переваривание увеличенного внутреннего предложения. Слабые фундаментальные показатели внутреннего рынка нефтяного кокса не предоставляют прочной основы для импорта, вместе с корректировками в международной торговле. Ожидается, что импорт нефтяного кокса из США продолжит снижаться из-за растущих затрат.