12 ноября 2025 года

Операционная мощность по производству алюминиевых стержней в октябре незначительно снизилась, в ноябре появились сокращения производства

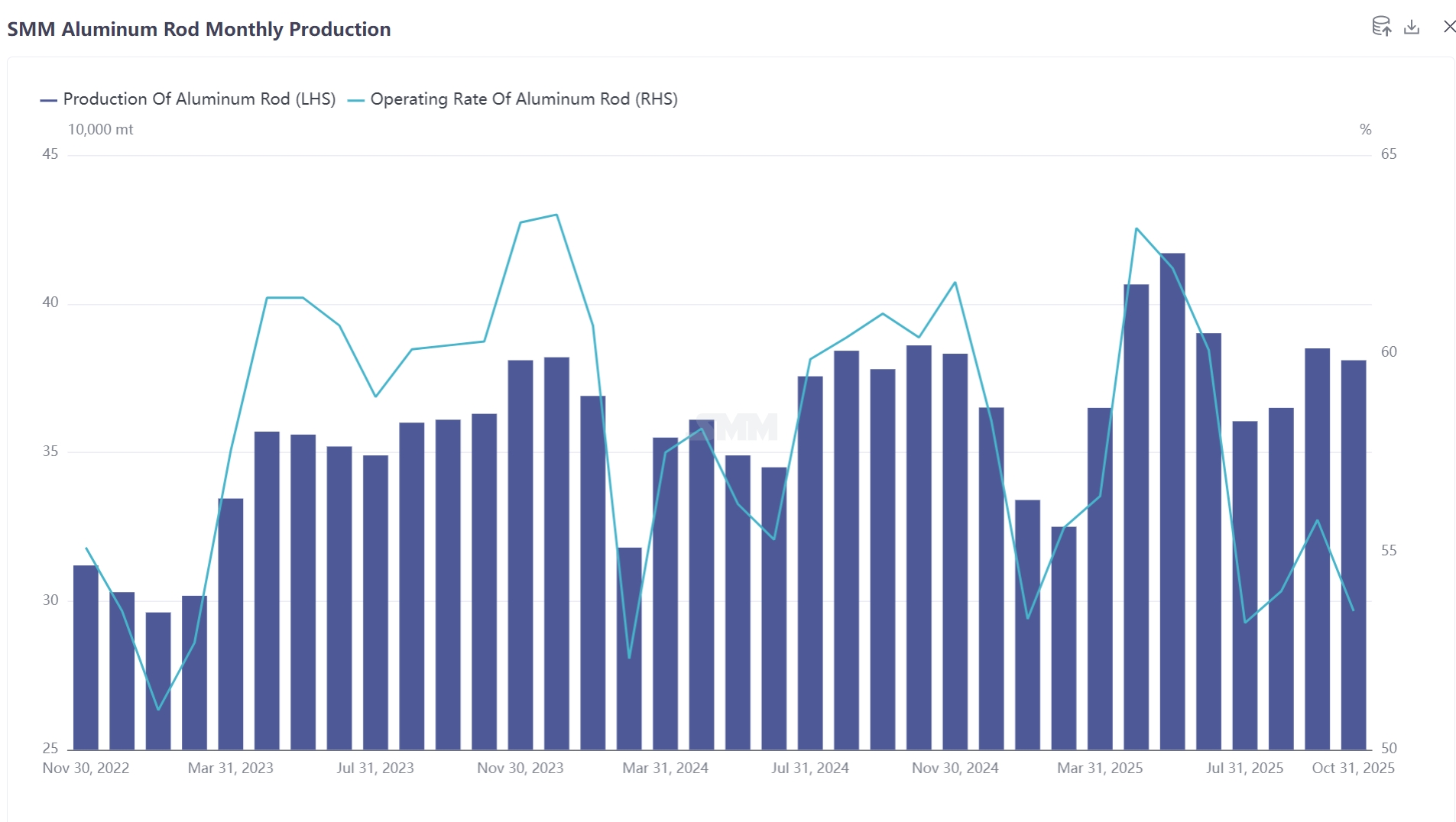

Согласно статистике SMM, общий объем производства алюминиевых стержней в Китае в октябре 2025 года составил 381 000 тонн, что на 4 000 тонн меньше, чем в сентябре. Операционная ставка производителей составила 53,56%, снизившись на 2,28 процентных пункта по сравнению с предыдущим месяцем и на 7,44 процентных пункта по сравнению с аналогичным периодом прошлого года.

Сокращения производства затронули всю страну, в ноябре общая операционная мощность по производству алюминиевых стержней сократилась на 792 000 тонн. Исходя из выборочной мощности SMM по отечественным алюминиевым стержням в 8,385 млн тонн, масштаб этих сокращений составил почти 10% от общего объема выборки, что указывает на значительное сокращение предложения. В региональном разрезе лидером по сокращениям стала Внутренняя Монголия с сокращением на 252 000 тонн, за ней следуют Шандонг и Шаньси (по 144 000 тонн), Гуанси и Хэнань (по 72 000 тонн), а также Гуйчжоу, Нинся и Чунцин (по 36 000 тонн). Если нижестоящий спрос продолжит не показывать признаков восстановления, масштабы сокращения производства могут еще больше расшириться.

Почему в ноябре в индустрии алюминиевых стержней произошла концентрированная волна сокращений производства? Каковы основные движущие факторы?

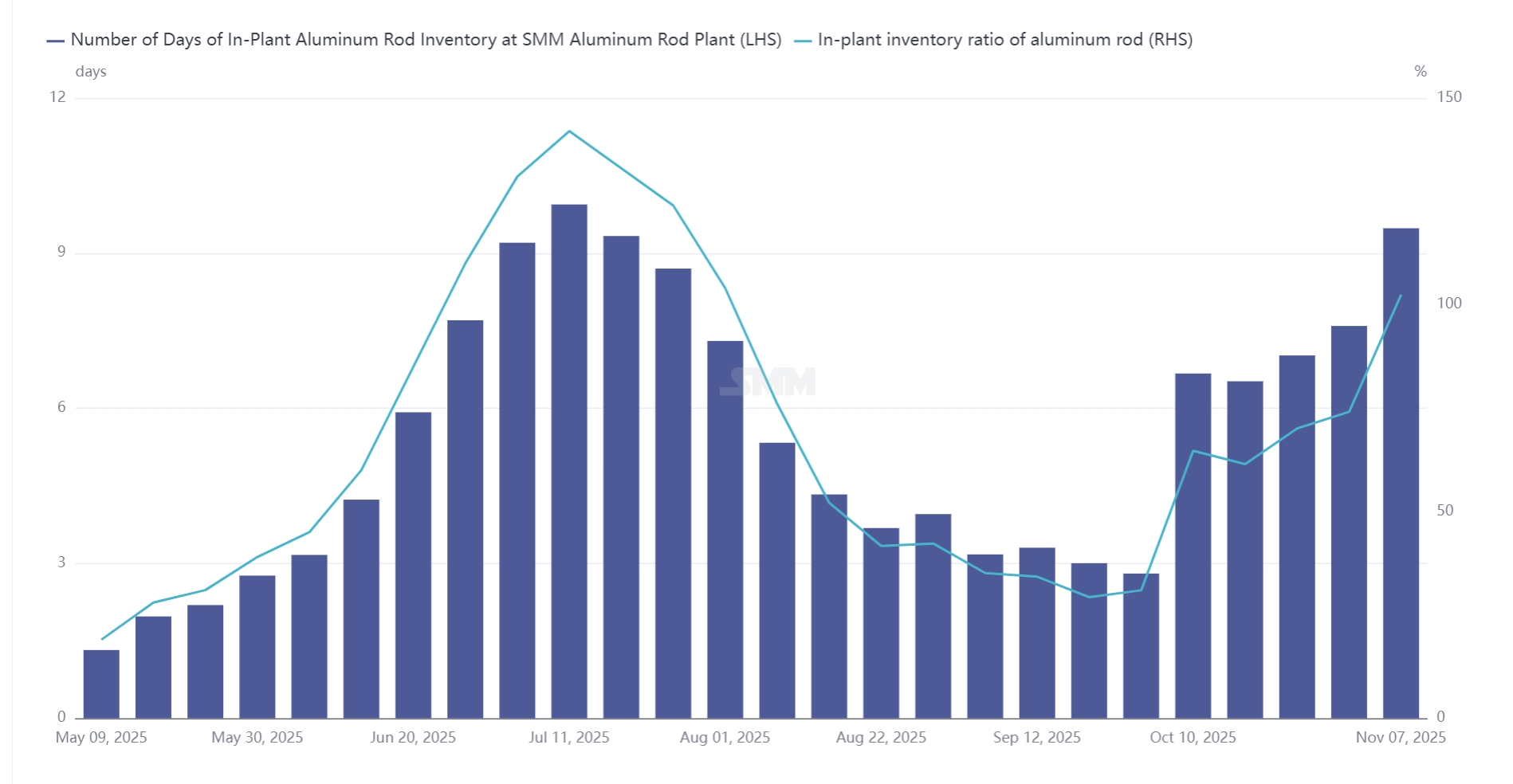

Постоянное накопление запасов на заводах и давление на финансирование вынудили сократить производство:Согласно статистике SMM, по состоянию на 7 ноября 2025 года количество дней запасов на заводах по производству алюминиевых стержней достигло 9,48 дня, что на 2,8 дня больше по сравнению с началом октября.После праздника Национального дня заводы по производству алюминиевых стержней столкнулись со значительным накоплением запасов. Из-за относительно оптимистичных ожиданий в отношении нижестоящего спроса и относительно небольшого давления на финансирование заводы поддерживали нормальный темп производства, и производство оставалось относительно стабильным. Однако со временем заводы поняли, что нижестоящий спрос не оправдал ожиданий. Кроме того, постоянно высокие цены на алюминий подавили спрос на закупки, что привело к постоянному накоплению запасов на заводах.Под давлением запасов и финансирования заводы по производству алюминиевых стержней были вынуждены рассмотреть вопрос о техническом обслуживании и сокращении производства для снижения запасов на заводе, снижения давления на финансирование и улучшения денежного потока предприятия.

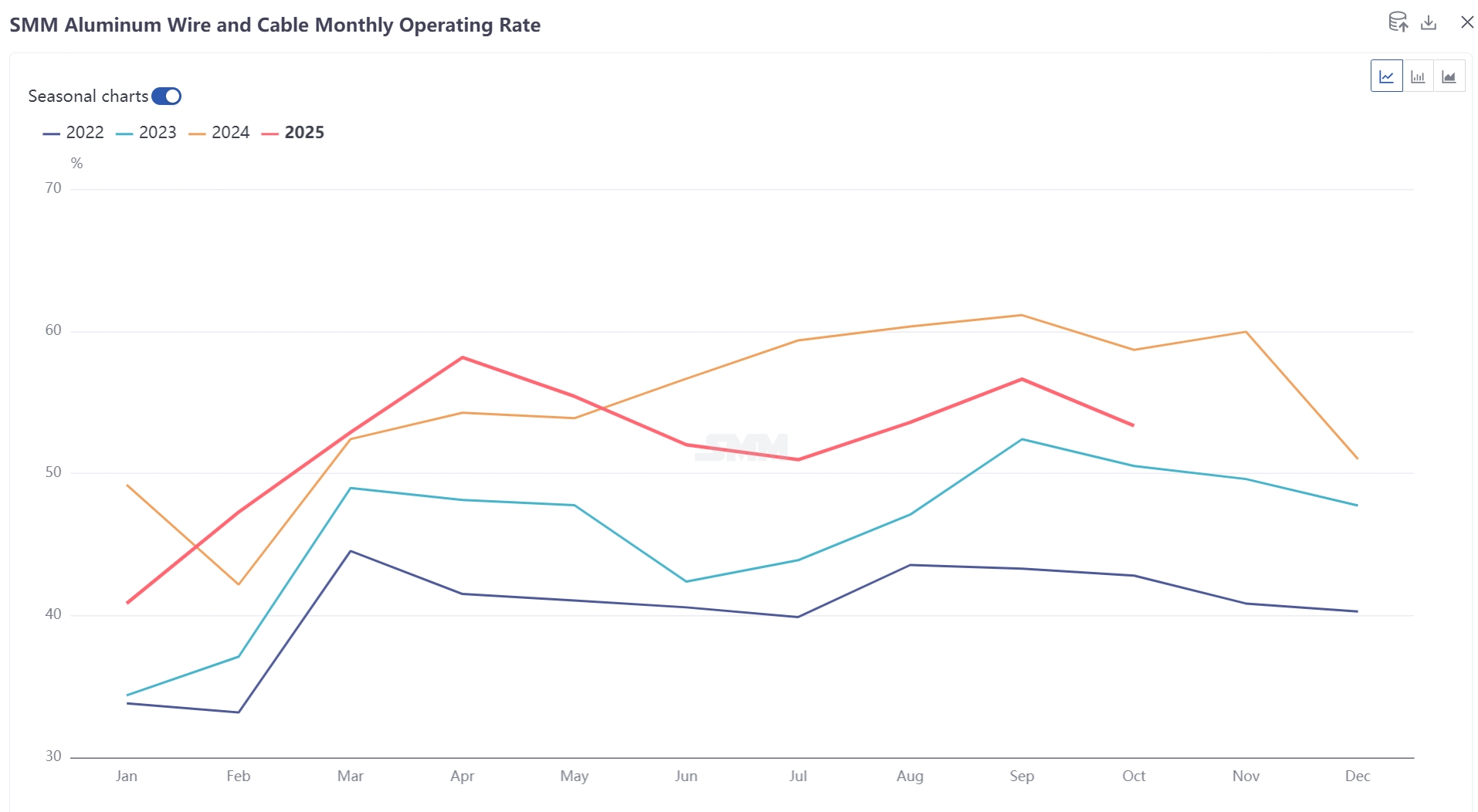

Сильные ожидания спроса не оправдались:В октябре 2025 года совокупная операционная ставка китайской индустрии алюминиевых проводов и кабелей составила 53,32%, снизившись на 3,31 процентных пункта по сравнению с предыдущим месяцем и на 5,38 процентных пункта по сравнению с аналогичным периодом прошлого года. Снижение операционной активности предприятий по производству проводов и кабелей в октябре в основном было обусловлено празднованием Национального дня, а также слабым спросом со стороны конечных потребителей, что привело к вялой работе заводов. Хотя ведущие предприятия поддерживали производство высокого напряжения на полную мощность в октябре, многие производители снизили прогнозы по отгрузкам на ноябрь. Кроме того, экологический мониторинг в некоторых регионах также способствовал слабым показателям операционной активности заводов по производству алюминиевых проводов и кабелей. В то же время многие производители сообщают, что энтузиазм конечных потребителей из энергосетевого сектора в этом году не оправдал ожиданий, с распространёнными проблемами, такими как «несоответствие заказов» и «задержки заказов». Слабый спрос со стороны конечных потребителей является основной причиной того, что алюминиевая кабельная промышленность вошла в низкий сезон раньше обычного. Хотя тендеры энергосетевых компаний продолжались в начале ноября, ситуация с «тендерами без заказов» остаётся неизменной. В краткосрочной перспективе отрасль продолжает работать в состоянии застоя с малыми шансами на улучшение.

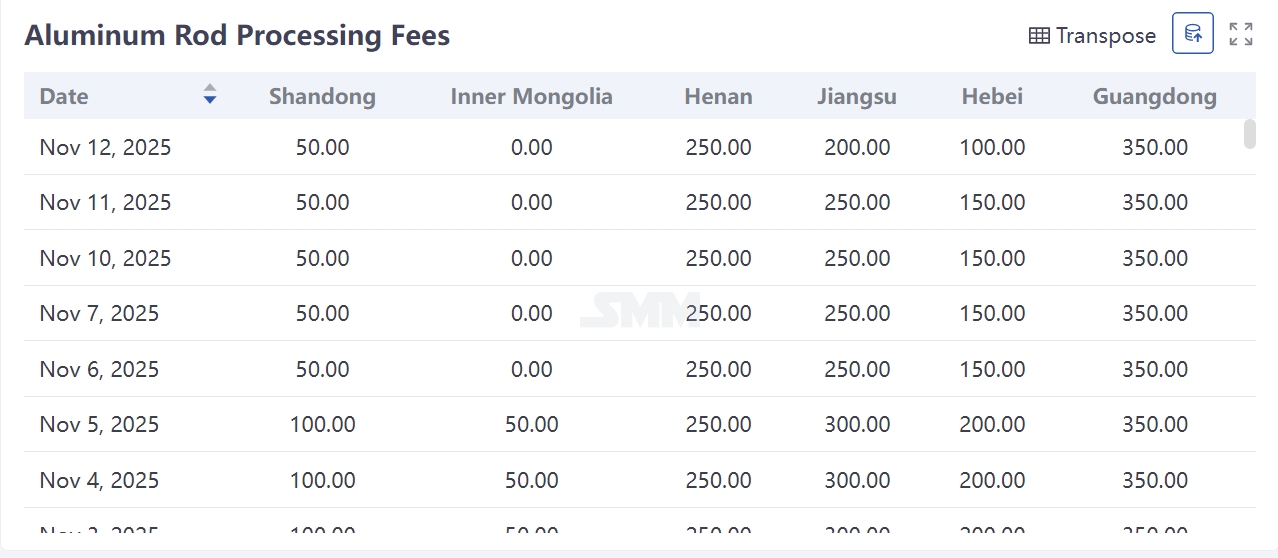

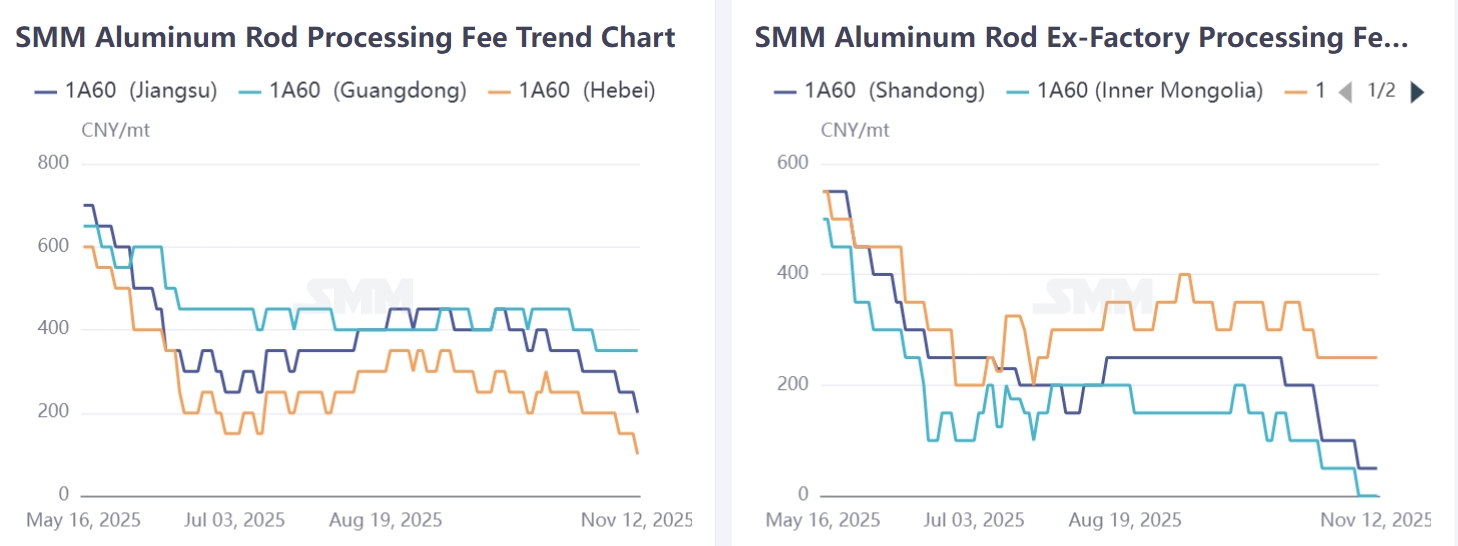

Региональные обработки и торговые сборы продолжали ухудшаться, при этом перерабатывающий и торговый секторы несли последовательные убытки: По данным SMM, по состоянию на 12 ноября 2025 года, цены на условиях ex-works составляли 0–100 юаней/т в Шаньдуне, -100–100 юаней/т во Внутренней Монголии, 200–300 юаней/т в Хэнани; цены с доставкой составляли 0–200 юаней/т в Хэбэе, 100–300 юаней/т в Цзянсу и 300–400 юаней/т в Южном Китае. Поскольку цены на алюминий продолжали расти, а спрос со стороны конечных потребителей оставался слабым, поставщики неоднократно снижали обработки для стимулирования отгрузок, что привело к жёсткой конкуренции на рынке. Из-за слабости в обработках алюминиевых слитков некоторые перерабатывающие заводы, не имеющие доступа к алюминиевым ресурсам, столкнулись с убытками, в то время как другие полагались на годовые рамочные соглашения с downstream-клиентами для поддержания производства. В торговом секторе непрерывное снижение обработок также привело к убыткам трейдеров, держащих спотовые партии. В сочетании с неопределённым спросом со стороны downstream-конечных потребителей, трейдеры избегали закупок и в основном придерживались осторожной выжидательной позиции.

Прогноз: Как будет развиваться сектор алюминиевых слитков под тройным давлением высоких запасов, слабых цен и вялого спроса?

Отраслевое сокращение производства в алюминиево-стержневой промышленности является прямым проявлением глубокой корректировки, вызванной совместным воздействием дисбаланса спроса и предложения и давления затрат.

В краткосрочной перспективе тенденция снижения запасов, вероятно, сохранится на фоне продолжающейся слабости конечного спроса, острой конкуренции в обработке и нерешённых проблем с финансированием запасов. Тем не менее, после концентрированных сокращений дальнейшее пространство для снижения загрузки мощностей ограничено. В среднесрочной и долгосрочной перспективе этот раунд сокращений может ознаменовать переломный момент для структурной оптимизации. С одной стороны, в этом году было введено в эксплуатацию более 700 тыс. тонн новых мощностей по производству алюминиевых стержней, и слепое расширение, наблюдавшееся в некоторых регионах, должно быть сдержано. С другой стороны, по мере стабилизации конкурентного ландшафта система обработки, как ожидается, вернётся к рациональным уровням, а региональные ценовые спреды должны сойтись после перераспределения мощностей.

SMM ожидает, что запасы на заводах по производству алюминиевых стержней достигнут пика в ноябре и войдут в фазу медленного снижения в декабре. Однако, при отсутствии признаков существенного восстановления конечного спроса, сборы за обработку алюминиевых стержней вряд ли продемонстрируют сильное восстановление в течение года, и сектор в целом останется под давлением.