1.Введение: Затруднительное положение медного лома низкого качества — «некуда деваться»

За последнее десятилетие глобальные потоки медного лома претерпели два структурных сдвига. Первый начался с ограничений Китая на импорт «иностранных отходов», что привело к перенаправлению больших объемов европейского и американского медного лома в страны Юго-Восточной Азии для сортировки и предварительной переработки перед повторным экспортом в Китай. Малайзия, Вьетнам и Таиланд когда-то служили важнейшими транзитными узлами в этой цепочке поставок.

Однако в последние годы, по мере того как страны Юго-Восточной Азии ужесточили импортные стандарты и усилили экологический контроль, эта торговая модель, характеризующаяся легкой переработкой и реэкспортом, вступила в стадию «полузакрытия». Тем временем западные страны, мотивированные стратегической важностью медных ресурсов и целями круговой экономики, все больше удерживают высококачественный медный лом для внутреннего использования. Это еще больше сократило объем перерабатываемых медных материалов, циркулирующих на международных рынках.

В результате большое количество медного лома низкого и среднего качества в настоящее время фактически оказалось в затруднительном положении: не может попасть в Китай, крупнейшего в мире потребителя меди, и все чаще блокируется ограничениями на импорт в страны Юго-Восточной Азии — оставляя его «некуда деваться».

На этом фоне трейдеры и перерабатывающие компании активно ищут новые транзитные и предварительные перерабатывающие узлы для поглощения перемещенного низкокачественного материала. Среди потенциальных регионов — таких как Индия, Ближний Восток и Южная Америка — Ближний Восток вырисовывается как перспективный кандидат благодаря своему открытому торговому режиму, преимуществам в стоимости и стратегическому логистическому положению.

2.Конец эпохи: Упадок Юго-Восточной Азии как транзитного узла медного лома низкого качества

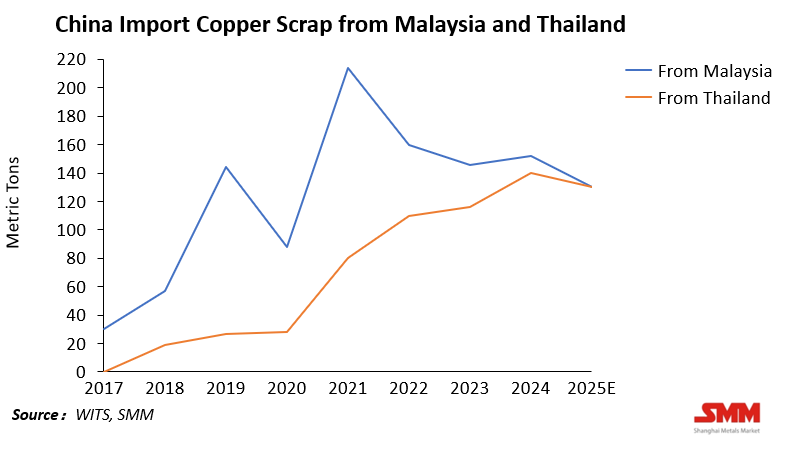

После введения Китаем запрета на импорт твердых отходов Юго-Восточная Азия стала крупным глобальным регионом транзита медного лома. Страны, такие как Малайзия и Таиланд, поглотили значительные объемы медного лома низкого качества из Европы и Соединенных Штатов, проводя такие базовые процессы, как сортировка, резка и переупаковка перед повторным экспортом в Китай. Однако эта эпоха, когда Юго-Восточная Азия была «воротами» в мировой рынок медного лома, близится к завершению.

В 2021 году Малайзия ввела новые стандарты SIRIM, резко повысив порог импорта — требуя содержания меди не менее 94,75%. Большое количество медного лома низкого качества было отклонено или задержано в портах. В результате многие давно существующие компании по переработке и обработке переместились, значительная часть из них перебралась в Таиланд, где политика тогда была более либеральной.

Однако с 2023 года Таиланд также ужесточил свои системы импорта металлолома и лицензирования, а также усилил борьбу с контрабандой и ложными декларациями. По сути, Таиланд становится «следующей Малайзией». С всесторонним исполнением, увеличением времени таможенного оформления и ростом затрат на соответствие требованиям, роль Юго-Восточной Азии как центра реэкспорта низкокачественного медного лома быстро ослабевает. Торговцы теперь вынуждены искать новые направления — и Ближний Восток попал в их поле зрения как следующий потенциальный центр обработки.

3. Потенциал Ближнего Востока: Гибкость политики + Костяное преимущество + Стратегическое расположение

При поиске новых баз для переработки глобальные торговцы находят, что уникальное сочетание преимуществ Ближнего Востока делает его новым горячим местом для реэкспорта и легкой переработки медного лома. Его привлекательность основывается на трех ключевых аспектах: мягкая политика, конкурентоспособные структуры затрат и стратегическое географическое и торговое положение.

(1) Гибкость политики

Сейчас наиболее привлекательной чертой Ближнего Востока является относительно мягкая регуляторная среда. В резком контрасте с растущими экологическими барьерами в Юго-Восточной Азии, большинство стран Ближнего Востока, особенно ОАЭ, Оман и Саудовская Аравия, пока не ввели строгих ограничений на импорт медного лома.

Региональные правительства придают приоритет привлечению иностранных инвестиций и диверсификации промышленности, а не экологическим ограничениям. Свободные зоны, такие как Джебель-Али (JAFZA) и Халифа Экономические Зоны Абу-Даби (KEZAD) в ОАЭ, а также Сухар Свободная Зона в Омане, предлагают стимулы, включая нулевые тарифы и беспошлинный импорт. Для торговцев, ищущих эффективное таможенное оформление и минимальную бюрократию, эта регуляторная открытость предоставляет беспрецедентное преимущество.

(2) Конкурентоспособность затрат

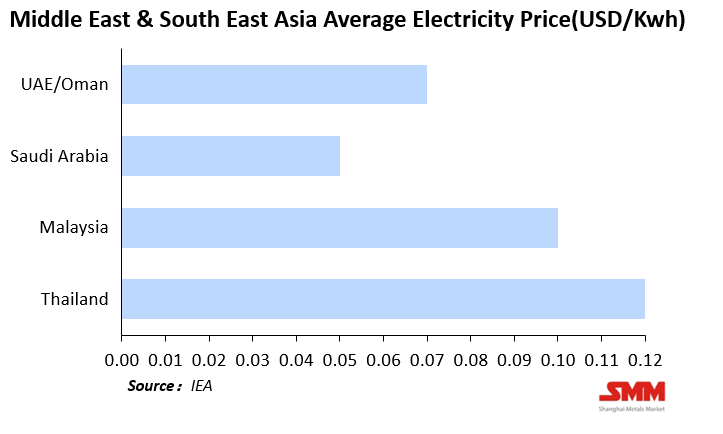

Ближний Восток также имеет значительное преимущество в затратах, особенно в энергетике. Согласно данным Международного энергетического агентства (МЭА) и региональных регуляторов:

Этот значительный разрыв в энергетических затратах превращается в сильную ценовую конкурентоспособность. В сочетании с современной логистической инфраструктурой и низкими затратами на хранение, порты Ближнего Востока могут эффективно перемещать материалы. Хотя местные затраты на рабочую силу выше, промышленные зоны в значительной степени зависят от трудовых мигрантов из Индии, Пакистана и Бангладеш, что позволяет сохранять расходы на труд при лёгкой переработке примерно на уровне Юго-Восточной Азии.

(3)Стратегическое расположение и инфраструктура

С географической точки зрения Ближний Восток находится на перекрёстке Азии, Европы и Африки — соединяясь на западе с европейскими рынками, а на востоке — с Китаем, Индией и Юго-Восточной Азией. Его порты мирового класса с глубоководными акваториями — такие как Джебель-Али, Сохар и Даммам — предоставляют естественные преимущества для реэкспорта и транзитной торговли.

Эти порты позволяют осуществлять полный цикл операций «импорт–переработка–реэкспорт」, поддерживая деятельность от складирования и сортировки до переупаковки и даже предварительной плавки — укрепляя потенциал региона как будущего центра переработки медного лома.

4. Появляющиеся свидетельства: формирующаяся функция «сбора и распределения»

Хотя сектор переработки медного лома на Ближнем Востоке остаётся зачаточным, несколько событий уже указывают на его постепенное становление в качестве нового узла глобального транзита и лёгкой переработки медного лома.

(1) ОАЭ: становление торговым ядром региона

В Дубае и Шардже растёт число компаний, специализирующихся на сортировке, упаковке и реэкспорте медного лома. Многие из них поддерживаются инвесторами из Индии, Пакистана и Китая, используя преимущества эффективного таможенного оформления в порту Джебель-Али и свободной экономической зоны для переработки материалов, поступающих из Европы, США и Африки, перед реэкспортом в Азию.

Некоторые компании уже установили линии предварительной переработки для повышения чистоты меди с целью соответствия импортным стандартам Китая или Индии. Хотя масштабы ещё невелики, эта тенденция свидетельствует о том, что ОАЭ берут на себя посредническую роль в глобальной торговле медным ломом.

Примечательно, что с 2024 года ОАЭ ввели экспортную пошлину на медный лом в размере 400 дирхамов (≈ 775 юаней) за тонну. Хотя экспорт временно сократился, в долгосрочной перспективе эта политика может стимулировать более глубокую переработку с добавленной стоимостью, постепенно превращая ОАЭ из простого центра сортировки в центр лёгкой промышленности.

(2) Оман: создание политически ориентированного промышленного кластера

Оман активно продвигает переработку металлов в своём «Металлургическом кластере» в порту Сохар, созданном в последние годы. Кластер объединяет проекты по переработке меди, алюминия и стали и привлёк инвесторов из Индии, Турции и Европы.Некоторые компании уже начали проводить лёгкую сортировку и переупаковку на местах.

Более того, «Стратегия промышленного развития Омана до 2040 года» прямо определяет переработку металлов и потенциал реэкспорта как столпы диверсификации промышленности — что создаёт прочную политическую основу для легального импорта и переработки медного лома.

(3) Саудовская Аравия: в сторону внутренней циркулярной экономики

Хотя импорт медного лома Саудовской Аравией остаётся ограниченным, её Национальная стратегия циркулярной экономики акцентирует развитие систем переработки металлов и создание промышленных парков для производства вторичных металлов с участием иностранных инвестиций. По мере улучшения инфраструктуры и межрегиональной координации Саудовская Аравия может стать ключевым перераспределительным узлом в рамках внутренней сети оборота медного лома на Ближнем Востоке.

В целом, хотя регион Ближнего Востока не обладает крупными мощностями по плавке или рафинированию, его транзитные, складские и предварительные перерабатывающие мощности быстро развиваются. От активных свободных зон и эффективности портовой логистики до национальных промышленных политик — все эти сигналы указывают в одном направлении: Ближний Восток выбирается мировым рынком медного лома в качестве следующего потенциального центра переработки и дистрибуции по образцу Юго-Восточной Азии.

5. Риски и неопределённости

Несмотря на потенциал, путь Ближнего Востока к статусу глобального хаба медного лома сталкивается с множеством неопределённостей — от регуляторных пробелов до геополитических вызовов.

(1) Неполные политические и нормативные рамки

Во многом как Юго-Восточная Азия на ранних этапах, большинство ближневосточных стран всё ещё не имеют системного экологического надзора и стандартизированных критериев импорта для медного лома. За исключением ОАЭ и Омана, немногие имеют чёткие правила в отношении качества меди, уровня загрязнения или прослеживаемости.

Хотя этот регуляторный вакуум даёт краткосрочные торговые преимущества, он несёт долгосрочные риски политических разворотов. Если международные партнёры или крупные импортёры потребуют более высоких экологических стандартов, регион может столкнуться с таким же циклом ужесточения, который пережила Юго-Восточная Азия.

(2) Экологические и репутационные риски

Правительства стран Ближнего Востока продвигают нарративы «зелёной промышленности» и циркулярной экономики. Однако слабый экологический менеджмент или нелегальная торговля на начальных этапах могут легко подорвать эти усилия. Для экономик, заботящихся о своем имидже, таких как ОАЭ и Саудовская Аравия, которые стремятся позиционировать себя в качестве устойчивых инвестиционных направлений, быть названными «хабом по переработке низкокачественных отходов» было бы репутационно вредным.

Следовательно, для поддержания роста региону необходимо создать прослеживаемые, соответствующие требованиям и низкоэмиссионные системы переработки — даже за счет увеличения операционных расходов.

(3) Геополитические и логистические риски

Ближний Восток остается геополитически чувствительным регионом. Проблемы, такие как безопасность мореплавания в Красном море, напряженность между Ираном и странами Персидского залива, а также региональные конфликты, могут напрямую нарушить маршруты транспортировки медного лома.

Кроме того, внутренние логистические сети региона остаются фрагментированными — хотя его порты являются мирового класса, взаимосвязанность ограничена, и транзит через границы часто зависит от нескольких специально обозначенных коридоров. Эти факторы представляют системные риски при глобальных сбоях в цепочках поставок.

6. Заключение: Ближний Восток на «моменте политического окна»

Эволюция глобальных потоков медного лома всегда отражала изменения в политике и структурах затрат. Запрет на импорт Китаем когда-то способствовал росту Юго-Восточной Азии; теперь, с ужесточением мер в этом регионе, открывается новое окно возможностей для Ближнего Востока.

С открытыми торговыми системами, низкими энергетическими затратами и стратегическим географическим положением, Ближний Восток имеет основные предпосылки, чтобы стать новым глобальным хабом для переработки низкосортного медного лома.

Однако потенциал не автоматически превращается в реальность. Чтобы действительно воспользоваться этой возможностью промышленной миграции, экономики Ближнего Востока должны сочетать скорость с структурой — сохраняя открытость и эффективность торговли, одновременно создавая базовые экологические, прослеживаемые и соответствующие требованиям рамки, чтобы избежать повторения цикла «бума и затем ограничений» Юго-Восточной Азии.

В конечном итоге, глобальные потоки медного лома представляют собой непрерывное взаимодействие политики, затрат и геополитики. Сегодня Ближний Восток находится там, где десять лет назад была Юго-Восточная Азия: множество возможностей, но узкое окно. Если регион сможет институционализировать свои ранние преимущества и создать интегрированную промышленную экосистему, он может стать ключевым узлом в следующем этапе глобальной переработки меди.