Новости SMM от 31 октября:

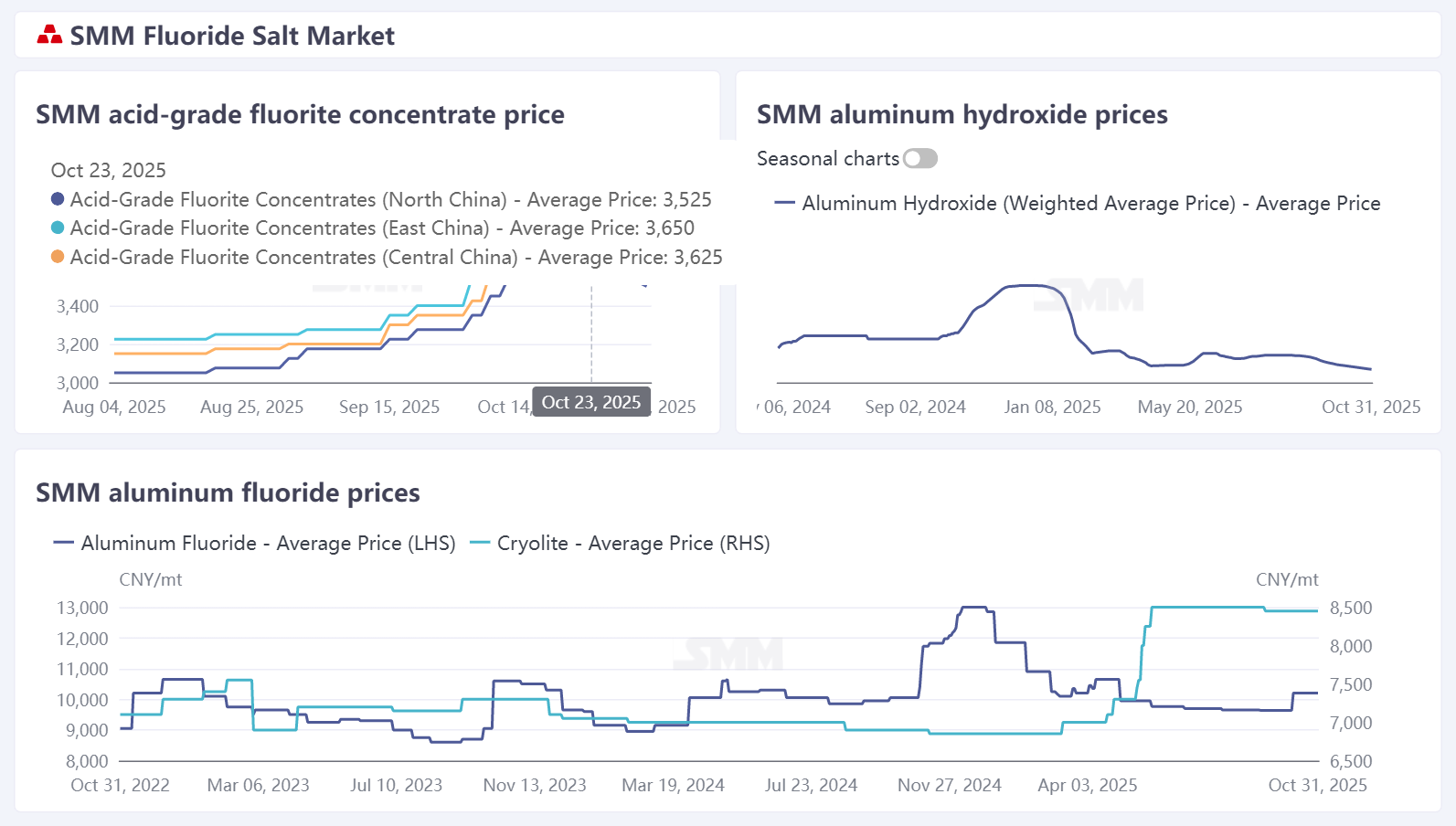

В октябре цены на фторид алюминия перестали падать и начали расти, поддерживаемые затратной стороной. На данный момент цена SMM на фторид алюминия закрылась в диапазоне 10 060–10 350 юаней/тонна, в то время как цена SMM на криолит составила 7 400–9 500 юаней/тонна.

С точки зрения затрат, заводская цена концентрата фторита 97% для предприятий по производству фторида алюминия в настоящее время в основном находится в диапазоне от 3 450 до 3 650 юаней/тонна. С октября цены на фторит продолжили расти, подталкиваемые как поддержкой со стороны затрат, так и несоответствием спроса и предложения. Однако, когда цены достигли высокого уровня, желание покупать среди предприятий-потребителей ослабло, активность на рынке снизилась, и цены показали небольшое снижение. Тем не менее, приближающаяся зима усилила ожидания дефицита предложения, что будет обеспечивать некоторую поддержку ценам на фторит. В то же время, под влиянием падения цен на фтористый водород в нижнем звене, на стороне спроса возникла выжидательная позиция, и желание покупать уменьшилось, что также способствовало снижению цен на фторит. Поэтому SMM ожидает, что в краткосрочной перспективе цены на фторит будут колебаться на высоком уровне, в то время как долгосрочный тренд остается восходящим. По данным SMM, на 31 октября средняя заводская цена концентрата фторита 97% составила 3 567 юаней/тонна, увеличившись на 0,25% по сравнению с 30 сентября.

В отличие от фторита, рынок гидроксида алюминия, другого ключевого сырья для производства фторида алюминия, показал менее удовлетворительные результаты. Под влиянием слабых цен на глинозем, цены на гидроксид алюминия продолжали снижаться в октябре. К 31 октября средняя заводская цена на гидроксид алюминия, отслеживаемая SMM, составила 1 785 юаней/тонна, снизившись на 4,44% по сравнению с 30 сентября. Кроме того, рынок серной кислоты показал относительно хорошую динамику из-за ограниченного предложения и прочной поддержки со стороны затрат. В целом, хотя цены на гидроксид алюминия снизились, затратная сторона производства фторида алюминия все равно испытала некоторое увеличение, благодаря росту цен на фторит и серную кислоту.

С точки зрения предложения, энтузиазм предприятий по производству фторида алюминия снизился под двойным давлением ограниченных маржинальных прибылей и высоких операционных затрат. В то же время запасы предприятий остаются низкими, а общая эластичность рыночного предложения ограничена. Со стороны спроса, работающие мощности алюминия на нижнем уровне остаются в основном стабильными, при этом спрос по-прежнему преимущественно жёсткий.

Краткий комментарий: Со стороны затрат, рост цен на плавиковый шпат и серную кислоту формирует основную поддержку для цен на фторид алюминия. Хотя цена сырья — гидроксида алюминия — продолжает ослабевать, повышение цен на плавиковый шпат и серную кислоту всё же обеспечивает сильную поддержку общим производственным затратам на фторид алюминия. В сочетании со снижением готовности предприятий к работе из-за давления затрат это дополнительно закладывает основу для повышения цен. Рыночные ожидания указывают, что компании в настоящее время сильно склонны к повышению цен. В условиях высокого давления затрат цены на фторид алюминия, как ожидается, будут иметь достаточный восходящий импульс в ноябре. Однако окончательный масштаб повышения будет зависеть от ситуации с ценообразованием в тендерах предприятий алюминиевой промышленности на нижнем уровне.