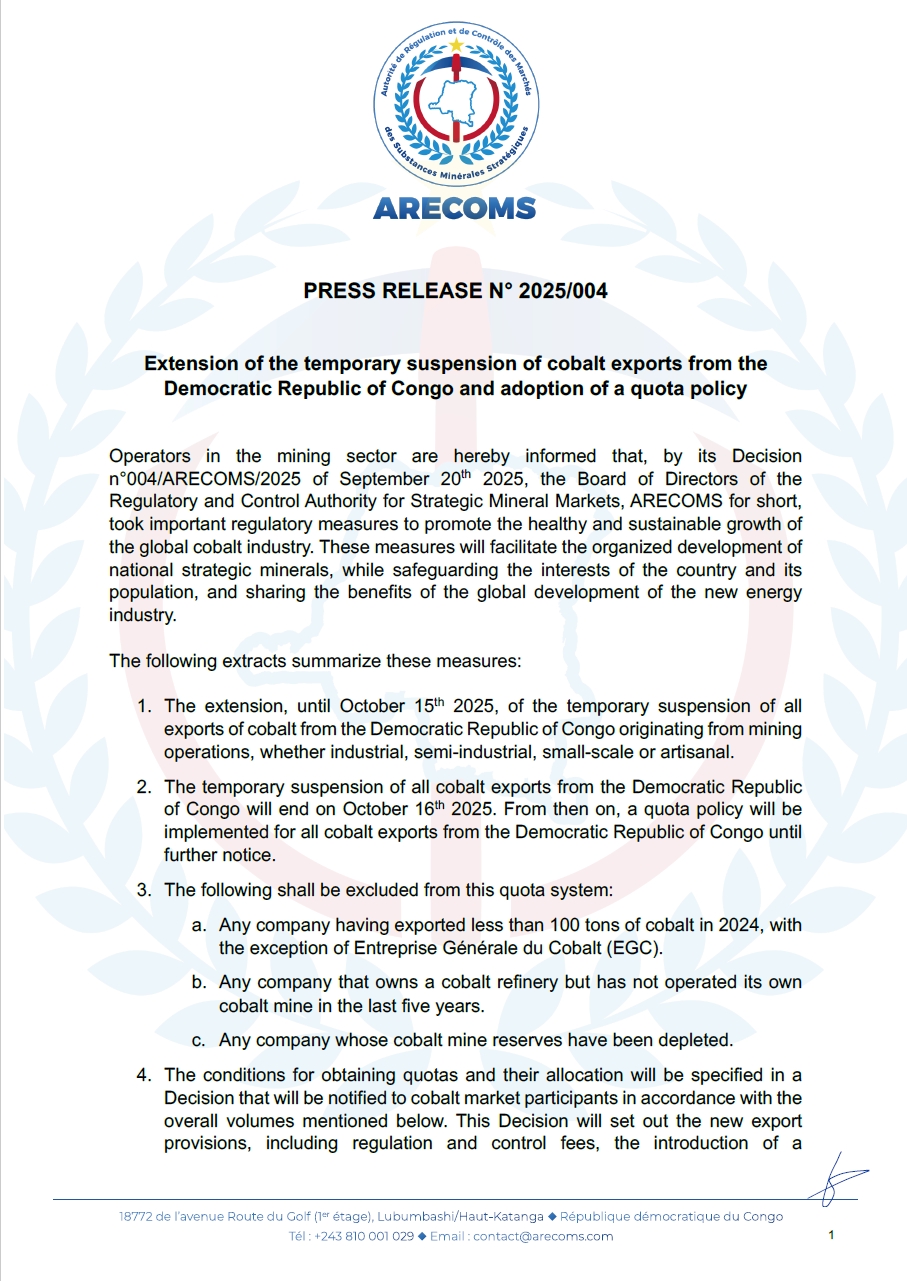

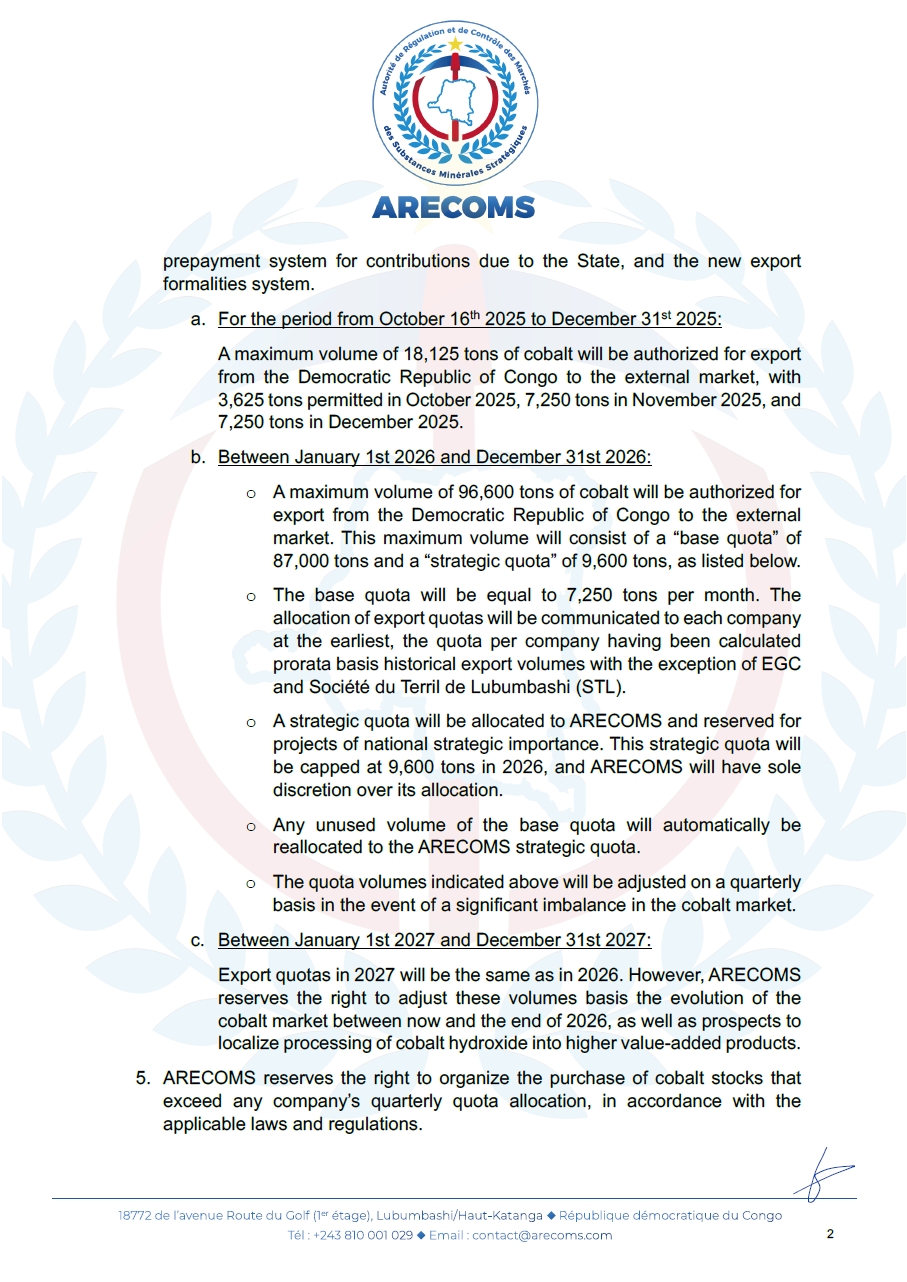

Вечером 21 сентября 2025 года ДРК объявила о продлении запрета на экспорт, который изначально должен был истечь 21 сентября, до 15 октября, и заявила, что с 16 октября будет внедрена квотная политика. Ниже приводится оригинальный документ:

Состояние рынка до введения этой политики:

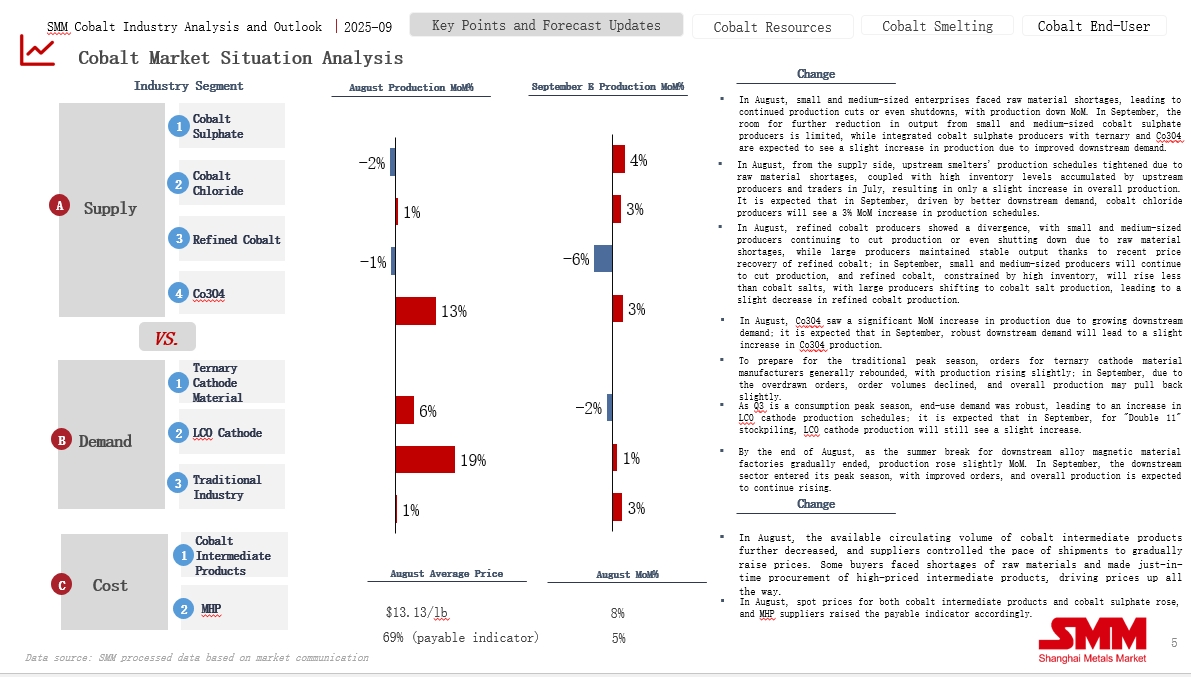

На графике ниже показано состояние рынка кобальта до объявления об этом раунде политик. В целом, на стороне предложения импорт сырья продолжал снижаться, а заводы-переработчики поддерживали напряженные графики производства при ограниченных запасах сырья. С другой стороны, спрос на рынке находился в пиковый сезон, что привело к увеличению спроса и тенденции к распродаже запасов на всем рынке кобальта.

Ожидания рынка и цены перед этим раундом политики:

До официального объявления о политике рынок в целом ожидал, что ДРК продлит запрет на экспорт, и все продукты кобальта находились в состоянии непрерывного роста.

На прошлой неделе котировки зарубежных промежуточных продуктов кобальта продолжали повышаться, сделки на внутреннем рынке проводились примерно по 14,4 доллара за фунт, а некоторые предприятия сообщили о возможных сделках около 14,7 доллара за фунт.

Цены на сульфат кобальта продолжали расти, большинство перерабатывающих заводов приостановили котировки, повысив предполагаемые цены продажи выше 60 000 юаней за тонну. Однако игроки на нижнем уровне оставались относительно осторожными, в основном потребляя собственные запасы, и рыночные сделки были вялыми.

Рынок хлорида кобальта показывал сильную динамику, котировки предприятий удерживались на уровне 70 000-75 000 юаней за тонну, поддерживаемые мощными факторами со стороны затрат, но предприятия на нижнем уровне в целом придерживались выжидательной позиции. Цены на Co3O4 продолжали расти, диапазон котировок для высоковольтного и высокообогащенного Co3O4 составил 225 000-230 000 юаней за тонну. Под влиянием растущих цен на сырье, хлорид кобальта, импульс роста, вызванный затратами, значительно усилился, и некоторые предприятия на нижнем уровне увеличили запасы.

Цены на прекурсоры катодов тройного состава продолжали расти, цены на сульфат никеля, сульфат кобальта и сульфат марганца также постоянно повышались, что еще больше увеличивало затраты на прекурсоры, и производители быстро повышали свои котировки. Цены на материалы катодов тройного состава продолжали расти, карбонат лития сместился к небольшому росту, в то время как сульфат кобальта и сульфат никеля сохраняли резкий восходящий тренд, значительно подталкивая цены на материалы катодов тройного состава; заказы на заводах по производству катодов шли хорошо, но они все еще сталкивались с значительным давлением со стороны затрат.

Цены на рынке LCO незначительно выросли: основные сделки по продуктам 4,45 В/4,48 В заключались выше 235 000 юаней/т, а цены на модели 4,50 В и выше превышали 240 000 юаней/т, что в основном обусловлено непрерывным ростом цен на Co3O4.

Влияние текущей политики:

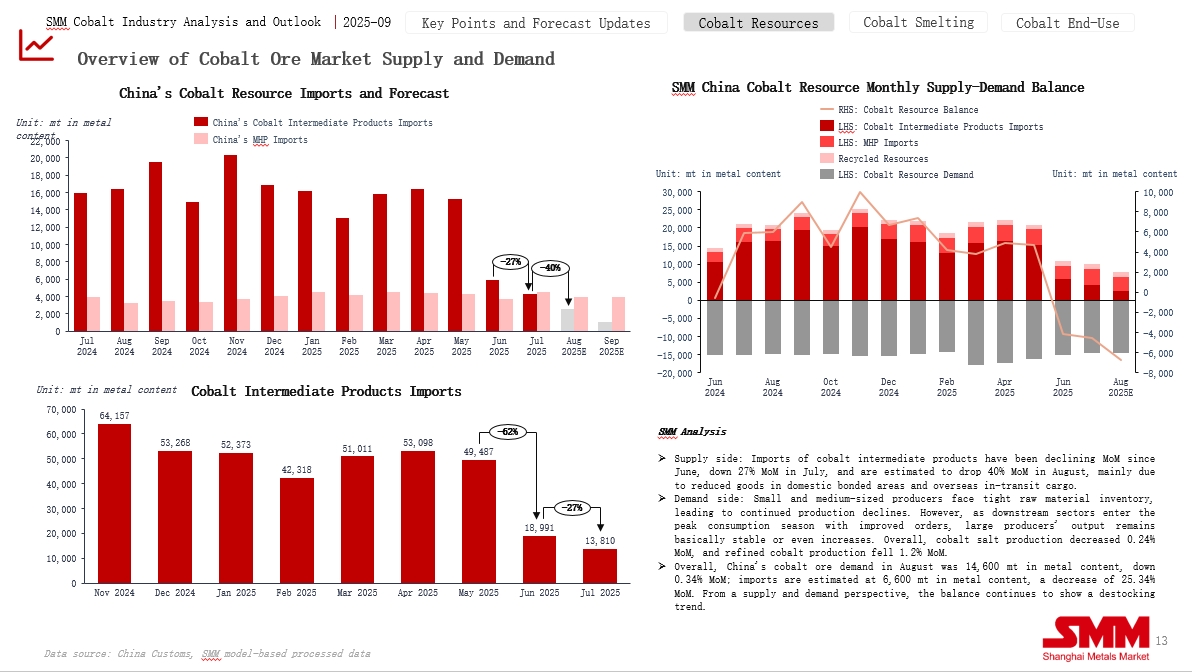

Согласно расчётам модели SMM, в условиях действующей политики китайский рынок кобальта продолжит находиться в состоянии снижения запасов с 2025 по 2027 год. Оценочная потребность Китая в кобальтовых ресурсах в 2025 году составит около 170–180 тыс. тонн. По состоянию на июль Китай импортировал приблизительно 87 тыс. тонн промежуточной продукции. Учитывая 2–3-месячный срок доставки из ДРК в Китай, если экспортное ограничение не будет снято до 16 октября, единственной промежуточной продукцией, которая сможет поступить в Китай в этом году, останутся запасы на внутренних таможенных складах и в зарубежных портах. Общий объём импорта промежуточной продукции за год прогнозируется на уровне около 90–100 тыс. тонн. Внутреннее производство переработанного кобальта в 2025 году ожидается на уровне около 15 тыс. тонн, а импорт MHP оценивается в 50 тыс. тонн. Предполагается, что кобальтовые ресурсы Китая в этом году сократятся на 10–20 тыс. тонн.

В 2026 и 2027 годах, даже если предположить, что спрос на кобальт со стороны downstream-сектора будет подавлен из-за высоких цен и останется на уровне около 180–190 тыс. тонн, и дополнительно допустить, что импорт MHP и производство переработанного кобальта увеличатся благодаря высокой экономической целесообразности (импорт MHP достигнет 70–80 тыс. тонн, а внутреннее производство переработанного кобальта — 20 тыс. тонн), внутренняя потребность в промежуточной кобальтовой продукции всё равно составит nearly 100 тыс. тонн. Учитывая, что ДРК использует всю свою стратегическую квоту и slightly превышает её до 100 тыс. тонн, при этом 80% этого объёма экспортируется в Китай, кобальтовые ресурсы Китая по-прежнему столкнутся с дефицитом приблизительно в 20 тыс. тонн.