1 Диоксид титана

1.1 Цены достигли дна и начали рост

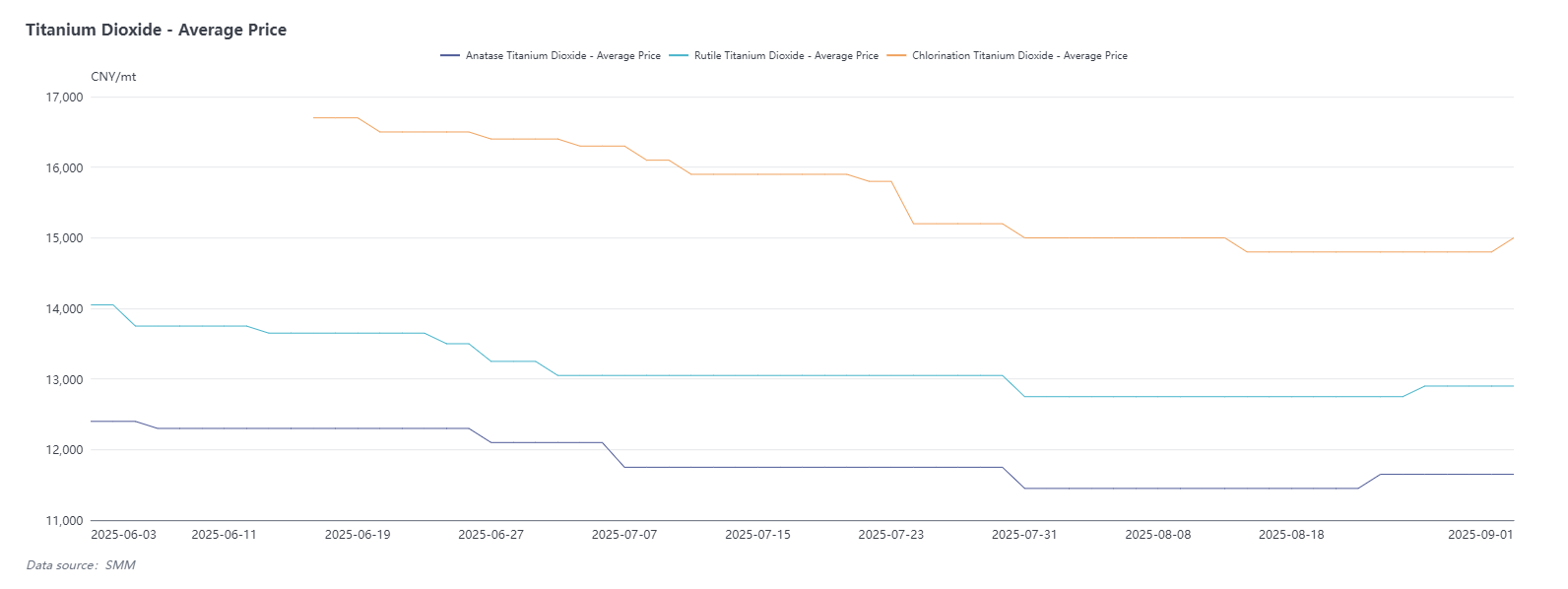

По последним данным, анатазный диоксид титана котируется в диапазоне 11 500–11 800 юаней/т (средняя цена 11 650 юаней/т); рутильный диоксид титана — 12 600–13 200 юаней/т, с ценами FOB 1 825–1 875 долл./т; хлоридный диоксид титана на внутреннем рынке — 14 500–15 500 юаней/т, с ценами FOB 2 040–2 140 долл./т.

В августе рынок диоксида титана постепенно восстановился после периода низкой консолидации. Снижение цен некоторыми производителями в конце июля привело к новым минимумам в начале августа, при этом хлоридный диоксид титана продолжал снижаться из-за накопления запасов, а разрыв в ценах между производителями рутила первого, второго и третьего уровней значительно сократился, усилив конкуренцию на рынке. К середине августа несколько компаний выпустили уведомления о корректировке цен: внутренние цены в целом выросли примерно на 500 юаней/т, а экспортные — на 70 долл./т. Хотя большинство заказов на август уже были подписаны к моменту публикации уведомлений, и первоначальная реакция downstream-рынка была сдержанной из-за отсутствия жесткого спроса, анатазный диоксид титана возглавил рост в конце августа, с повышением цен сделок примерно на 200 юаней/т. Цены сделок по рутилу последовали с ростом около 250 юаней/т. Недавно внутренние цены на хлоридный диоксид титана выросли на 200 юаней/т, в то время как международные цены оставались стабильными. Будущая динамика цен будет зависеть от фактического спроса на закупки в сентябре.

1.2 Производство и запасы диоксида титана снижаются, спад рынка стабилизируется

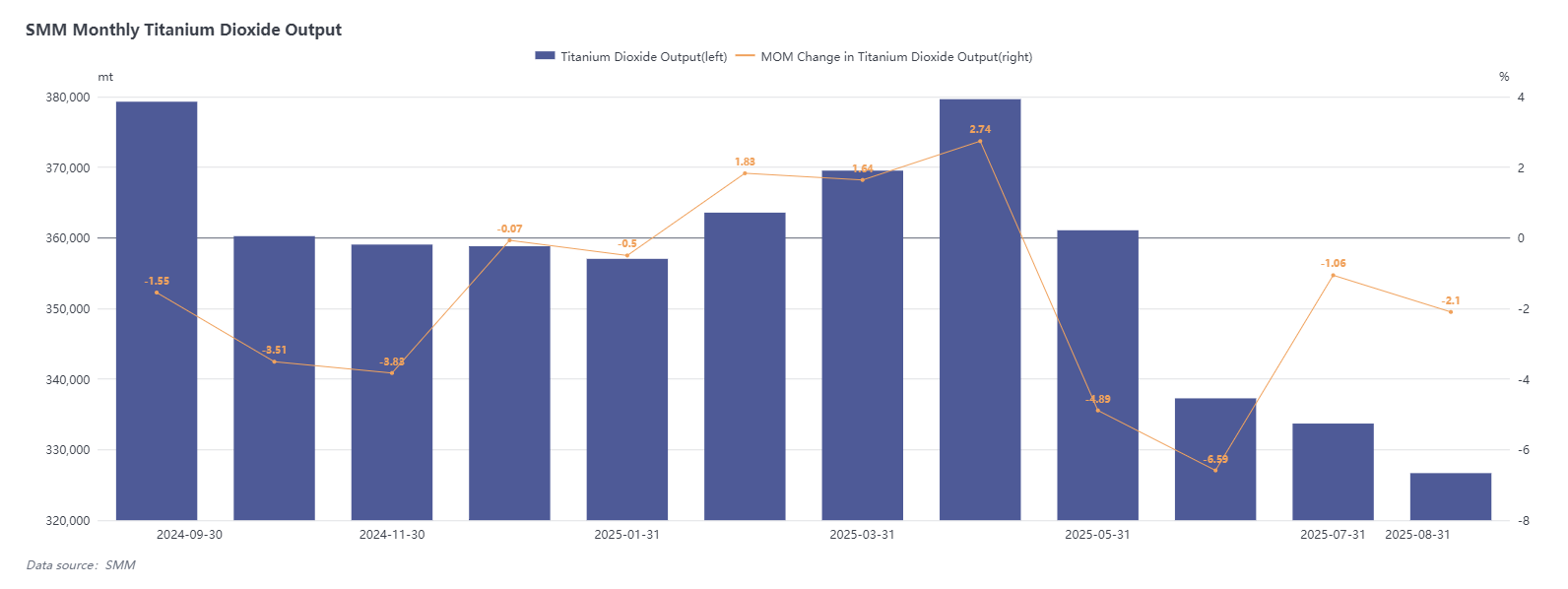

По данным SMM, национальное производство диоксида титана в августе составило около 326,7 тыс. т, снизившись на 2,1% в месячном исчислении (м/м); запасы — около 388,8 тыс. т, снижение на 1,21% м/м. Мелкие производители продолжили сокращение производства, выпуск дополнительно сократился, а некоторые простаивающие компании активно снижали запасы. Ранее принятые меры по сокращению производства теперь дают результаты: запасы производителей эффективно перерабатываются, а спрос downstream постепенно восстанавливается. Предыдущая нисходящая тенденция на рынке диоксида титана в значительной степени остановилась. При продолжающейся поддержке спроса в сентябре предложение, как ожидается, останется ограниченным, что может способствовать дальнейшему росту цен.

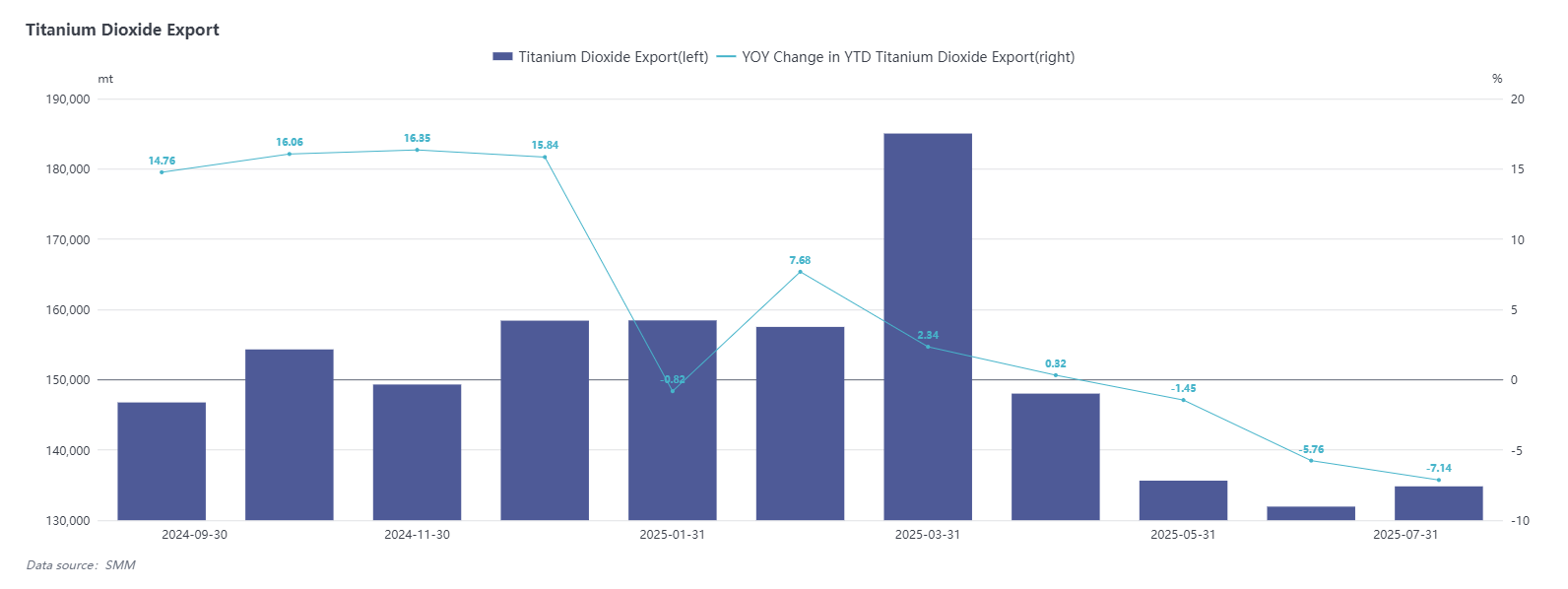

1.3 Экспорт диоксида титана снижается в годовом исчислении, множественные факторы сохраняют давление в августе

Последние данные таможни показывают значительное снижение экспорта диоксида титана с мая. Экспорт в июле вырос на 2,19% м/м до 135 тыс. т, но снизился на 7,14% в годовом исчислении (г/г). Слабость экспорта в основном обусловлена тремя факторами: значительным сокращением спроса за рубежом, усилением международной конкуренции, что приводит к устойчивому давлению на экспортные цены; увеличением давления в ключевых экспортных регионах и сокращением маржи прибыли из-за политики «антидемпинга» в нескольких странах; а также сокращением производства и остановками на внутреннем рынке в июле, что объективно ограничило экспортное предложение. Слабая экспортная тенденция, как ожидается, сохранится в августе, с небольшим восстановлением в сентябре, обусловленным традиционным высоким сезоном.

2 Губчатый титан

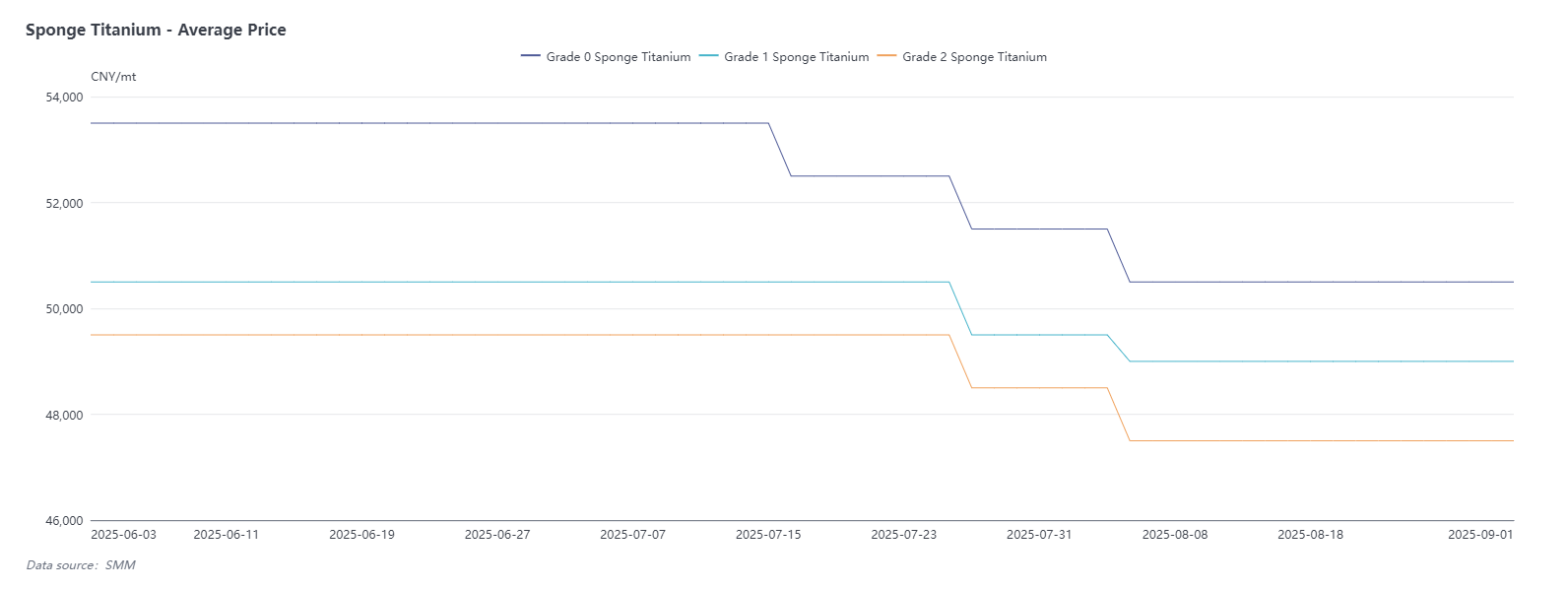

2.1 Цены на губчатый титан стабилизировались после снижения в начале августа, сокращение производства обеспечивает поддержку, но спрос нуждается в стимулировании

По последним данным, губчатый титан марки 0 котируется в диапазоне 50 000–51 000 юаней/т (средняя цена 50 500 юаней/т); марки 1 — 48 000–50 000 юаней/т (средняя цена 49 000 юаней/т).

В августе цены на губчатый титан консолидировались на низких уровнях после небольшого снижения в начале месяца. Слабый спрос со стороны рынка титановых материалов привел к вялым сделкам. Однако планы по сокращению производства, объявленные крупными производителями в середине августа, ужесточили ожидания по предложению и постепенно восстановили доверие рынка. Хотя запасы остаются высокими, снижение цен было эффективно сдержано мерами контроля производства, и рынок вошел в фазу горизонтальной консолидации. Будущая динамика цен во многом будет зависеть от восстановления спроса на рынке титановых материалов.

2.2 Сокращение производства губчатого титана в августе дает эффект, снижение выпуска вряд ли изменит тенденцию низких цен в сентябре

По данным SMM, производство губчатого титана в августе составило 20,9 тыс. т, снизившись на 9,39% м/м. Рынок активно отреагировал на политику «анти-инволюции», объявив о сокращении производства с запланированным снижением до 30% для активного контроля мощностей. Еще одной ключевой причиной является то, что после значительного расширения мощностей ранее downstream-спрос не смог поглотить избыточное предложение, что привело к нисходящей тенденции цен. Опросы SMM показывают, что фактические сокращения производства были немного ниже объявленных планов, в основном из-за сложности корректировок, связанных с затратами, и времени, необходимого для полной реализации. Однако снижение цен на губчатый титан постепенно замедлилось. Исходя из текущей рыночной ситуации, цены, как ожидается, останутся низкими в сентябре.

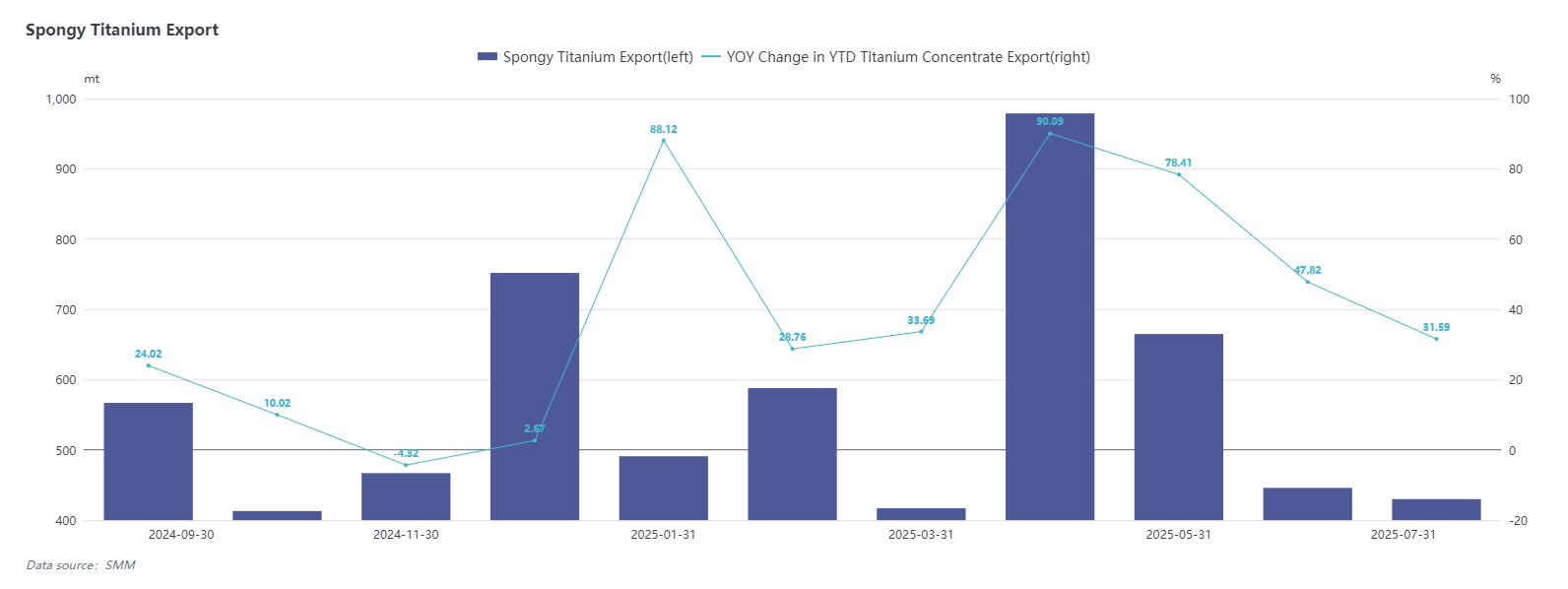

2.3 Экспорт губчатого титана ограничен, но демонстрирует сильный рост в годовом исчислении, сезонный пик может стимулировать восстановление спроса

Последние данные таможни показывают, что экспорт губчатого титана в июле снизился до 430 т, на 3,59% м/м, но совокупный экспорт все же вырос на 31,59% г/г, хотя общий масштаб экспорта остается ограниченным. Экспорт титановых материалов составил около 5,2 тыс. т, что немного ниже, чем в июне. Слабость экспорта была в основном обусловлена летним отпускным периодом за рубежом, когда сезонное сокращение спроса усилило конкуренцию и ослабило показатели. Однако совокупные данные г/г указывают на значительный рост прямого спроса на губчатый титан в этом году. Ожидается, что экспорт восстановится в сентябре с традиционным высоким сезоном.