26 августа 2025 г. Новости:

С 2025 года убытки в сфере переработки вторичного рафинированного свинца растут, а продолжительность этих убытков увеличивается.

I. Каковы коренные причины ухудшения убытков в переработке вторичного свинца?

1. В основном хорошо известны проблемы перепроизводства и высокой стоимости сырья из-за его дефицита. Кроме того, потребление свинца в конечном использовании снижается из года в год, и «неэффективный пиковый сезон», похоже, стал нормой; особенно в связи с тарифными событиями между Китаем и США в этом году, экспортные заказы на китайские свинцово-кислотные аккумуляторы также демонстрируют низкие показатели. У отечественных производителей свинцово-кислотных аккумуляторов высокие запасы готовой продукции, а у дилеров — аналогично высокие запасы. Поглощение аккумуляторов рынком значительно слабее, чем в предыдущие годы.

В результате цены на свинец слабее, чем в прошлом году. В условиях высокой стоимости сырья и стагнации цен на рафинированный свинец переработчики вторичного рафинированного свинца сталкиваются со значительным давлением убытков с обеих сторон.

2. Отмена льготных политических мер местных правительств равносильна потере «источника крови» для большинства переработчиков вторичного свинца. Когда проекты по переработке вторичного свинца только создавались, они, как правило, пользовались преимуществами местного привлечения инвестиций: налоговые льготы и финансовые субсидии варьировались в зависимости от региона. Например, крупный переработчик на северо-западе Китая упомянул, что местное правительство предоставляло пятилетние льготные политические меры, срок действия которых истек после пяти лет работы. Предприятие среднего размера на востоке Китая упомянуло, что льготы местного правительства постепенно снижались, при этом ставка налогового возмещения ежегодно уменьшалась на 25% до достижения нулевого уровня. К 2024 году некоторые предприятия больше не пользовались льготными политическими мерами, предоставляемыми местными правительствами, из-за длительного периода с момента их создания.

Тем временем, для дальнейшего продвижения реализации политики справедливой конкуренции, полного внедрения системы проверки справедливой конкуренции и устранения различных рыночных барьеров 13 июня 2024 года Государственный совет издал Положение о проверке справедливой конкуренции, которое вступило в силу с 1 августа 2024 года. Статья 10 главы 2 Положения гласит: «Политика и меры, разработанные разработчиками, без основания в виде законов или административных правил или без одобрения Государственного совета, не должны содержать следующее содержание, влияющее на производственные и эксплуатационные затраты: (1) предоставление налоговых льгот конкретным операторам; (2) предоставление избирательных и дифференцированных финансовых вознаграждений или субсидий конкретным операторам; (3) предоставление конкретным операторам льготного режима в отношении приобретения факторов, административных и государственных сборов, государственных средств и социального страхования; (4) другое содержание, влияющее на производственные и эксплуатационные затраты». «

После объявления Правил проверки справедливой конкуренции на рынке появились предположения, что местные власти могут продолжить предоставлять металлургическим предприятиям льготы другими способами. Также были сообщения, что введение в действие Правил проверки справедливой конкуренции может быть отложено на три года. Синьхуа, Пекин, 9 августа 2025 года - В решении Центрального комитета Коммунистической партии Китая о дальнейшем углублении всесторонних реформ и продвижении китайской модели модернизации говорится: «Регулировать местное законодательство по привлечению инвестиций и строго запрещать незаконные и неправомерные политические преференции». Это важное решение, принятое центральным руководством партии для продвижения строительства единого национального рынка, основанное на точном понимании фазовых характеристик экономического развития Китая и глубоком усвоении законов рынка с точки зрения целостности.

В общем, несмотря на рыночные спекуляции, общий тренд уже установлен, и местные стимулы будут полностью упразднены. Вторичные свинцовые заводы больше не имеют никаких финансовых «жизненных линий», на которые можно было бы опереться.

II. Под таким давлением убытков, почему вторичные свинцовые заводы все еще держатся? Как долго они смогут это делать?

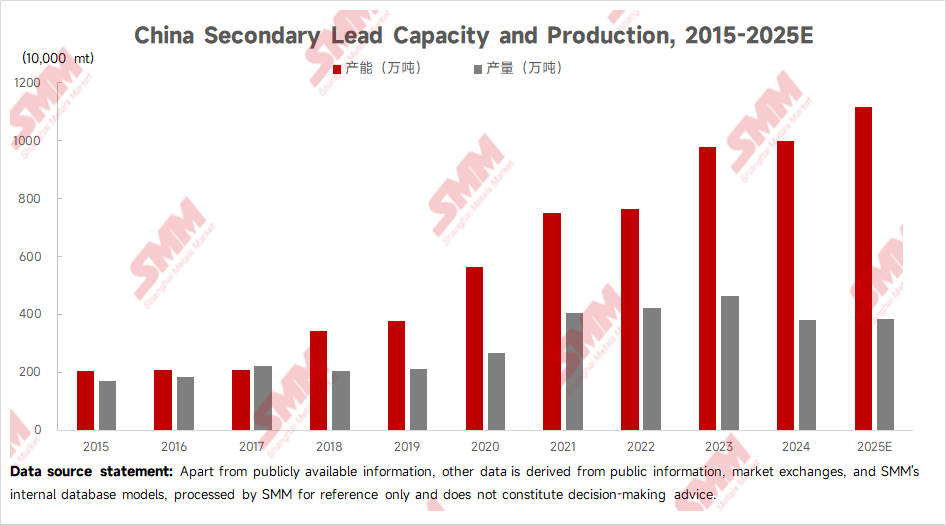

Хотя большинство вторичных свинцовых заводов сейчас борются, было бы нереалистично утверждать, что за последние годы ни одна компания не обанкротилась. На основе открытых данных, рыночных обменов и внутренней базы данных SMM, SMM выяснило, что с 2022 по 2025 год отмена и приостановка новых проектов по вторичному свинцу достигла 1,7 миллиона тонн, а простаивающие мощности существующих вторичных свинцовых заводов превысили 1 миллион тонн.

В то же время правительство также осознанно направляет здоровое развитие отрасли. 18 июля 2025 года в Государственной информационной службе состоялась пресс-конференция, на которой представили ситуацию в области промышленности и информационных технологий за первое полугодие 2025 года. Главный инженер Министерства промышленности и информационных технологий (МИИТ) Се Шаофэн сообщил на встрече, что МИИТ будет реализовывать новый раунд планов по стабильному росту для десяти ключевых отраслей, включая сталь, цветные металлы, нефтехимию и строительные материалы. Эти планы направлены на корректировку структуры, оптимизацию предложения и ликвидацию устаревших мощностей. Конкретные рабочие планы будут опубликованы в ближайшее время. Пресс-конференция послала четкий сигнал, ключевым сообщением которого было «регулирование структуры, оптимизация предложения и устранение устаревших мощностей». Для отрасли вторичного свинца политическое направление уже сместилось с «расширения» на «оптимизацию существующих мощностей». Мощности по переплавке вторичного свинца попрощаются с прошлым высокоскоростным ростом и войдут в цикл «постепенного снижения темпов роста и медленного сокращения общего объема».

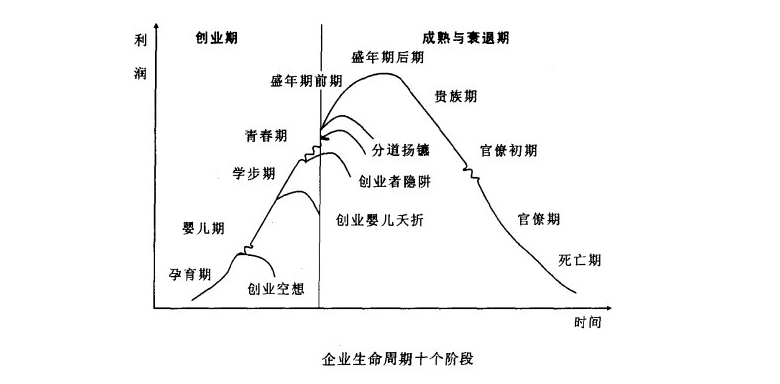

Теория жизненного цикла компании Ичака Адизеса делит бизнес-цикл на десять этапов: зарождение, младенчество, раннее детство, подростковый возраст, расцвет, стабильность, аристократия, ранняя бюрократия, бюрократия и смерть.

Согласно его циклическим характеристикам, около 60% компаний следуют типичной последовательности: фаза роста (3 года) → пиковая фаза (3 года) → стабильная фаза (3 года) → фаза спада (3 года). Из истории развития отрасли вторичного свинца видно, что к 2025 году она уже будет находиться в фазе спада, и если компании смогут пережить этот период, они имеют потенциал войти в новый жизненный цикл.

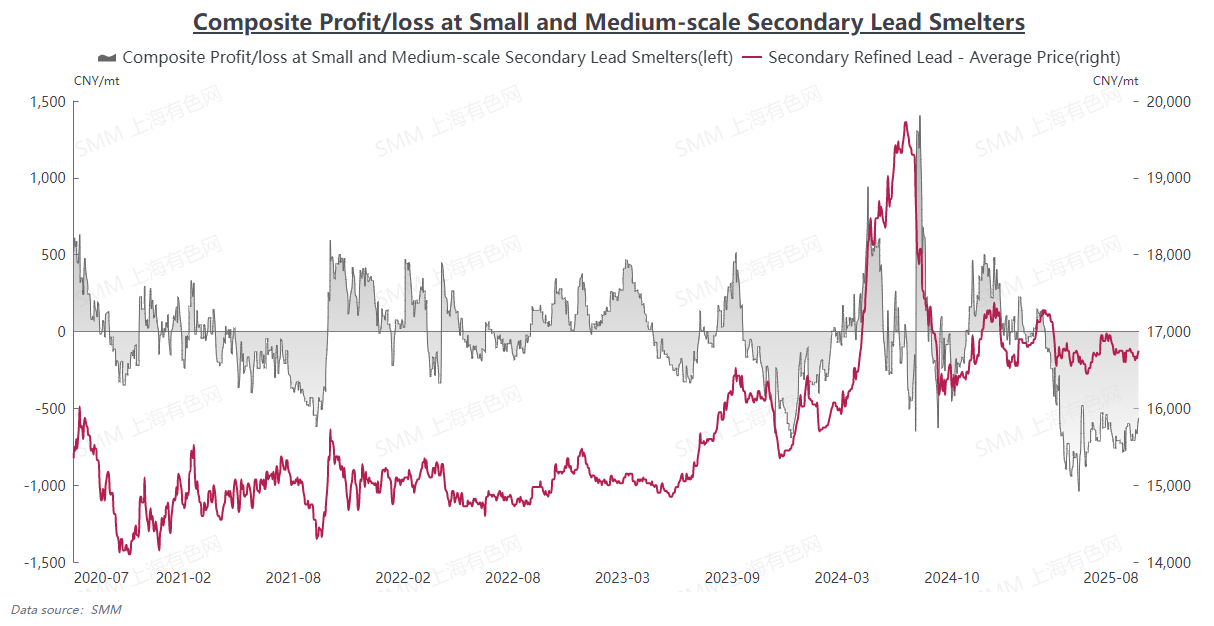

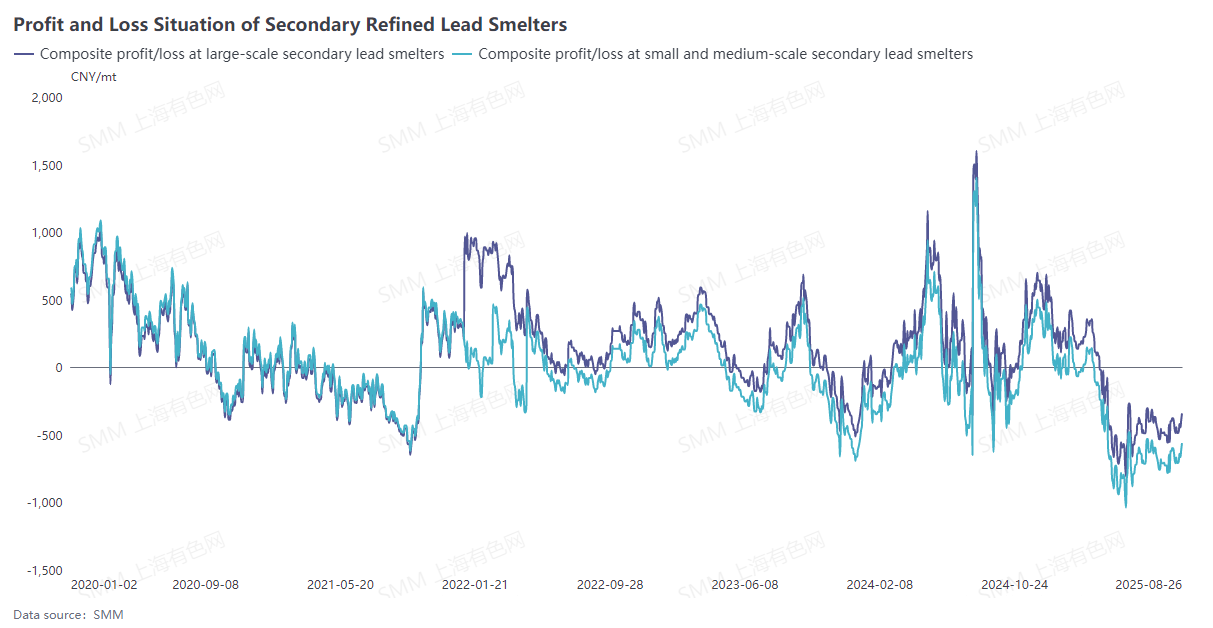

Из графика прибыли переплавки вторичного свинца видно, что избыточная прибыль, накопленная во время предыдущего бума, предоставляет необходимый финансовый буфер для преодоления текущего спада в отрасли.

Однако глубина и продолжительность спада в отрасли трудно предсказуемы, и прибыль, накопленная в предыдущие периоды, в конечном итоге исчерпается из-за постоянных убытков, и этого буфера безопасности недостаточно, чтобы противостоять системным рискам. Кроме того, в Китае менее десяти государственных заводов по переплавке вторичного свинца, и не более двадцати частных предприятий, поддерживаемых производителями аккумуляторов; во время фазы спада устойчивость большинства заводов по переплавке вторичного свинца крайне слаба.

В целом, отрасль вторичного свинца оказалась в тройном спаде: ужесточение политики, выход мощностей и истощение прибыли. Причина, по которой компании продолжают «кровоточить», борясь за выживание, в значительной степени связана с надеждой дожить до следующего бума после оптимизации мощностей. Однако ограниченные буферы прибыли и хрупкая структура капитала указывают на то, что дифференциация в этой игре «выживает сильнейший» станет все более заметной.