С конца июня цены на олово на Шанхайской фьючерсной бирже (SHFE) колебались в диапазоне от 260 000 до 270 000 юаней/тонну, при этом тенденция была очень застойной. Объем торгов также продолжал сокращаться, а внимание рынка снизилось. Индекс волатильности опционов на олово на SHFE, VIX, опустился до самого низкого уровня за последний год. Итак, какие факторы привели к значительному сужению торгового диапазона олова на SHFE? Какие ключевые моменты следует учитывать в будущем?

Источник данных: Webstock Inc.

Медленное возобновление добычи оловоносной руды в Мьянме препятствует восстановлению поставок

Возобновление добычи оловоносной руды в Мьянме происходит медленно. 15 июля в Нижней Бирме состоялось публичное собрание, на котором были одобрены заявки нескольких компаний на получение лицензий на добычу полезных ископаемых (сроком на три года). Известно, что после оплаты административных сборов и уплаты физических налогов эти компании постепенно возобновят нормальную горнодобывающую деятельность, и местный порядок горнодобывающей промышленности постепенно восстанавливается. В настоящее время намечаются признаки ослабления ограничений на поставки критически важных материалов, необходимых для возобновления добычи руды (таких как горнодобывающее оборудование и взрывчатые вещества). Однако из-за сезона дождей, землетрясений и подготовки шахт фактический объем добычи руды, как ожидается, будет отложен до четвертого квартала.

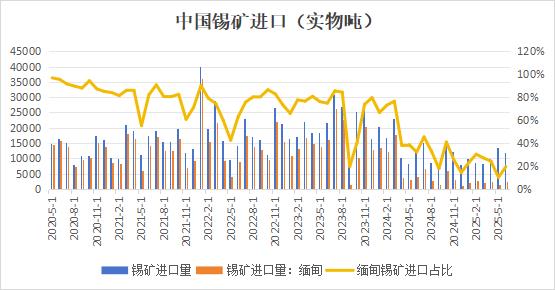

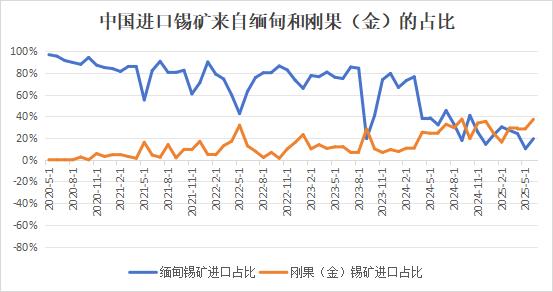

Импорт оловоносной руды в Китай остается на низком уровне. Согласно данным Главного таможенного управления, совокупный импорт оловоносной руды в первом полугодии 2025 года составил около 62 100 тонн в физическом содержании, что на 3,04% больше по сравнению с аналогичным периодом прошлого года. В июне импорт оловоносной руды и концентрата составил 11 911,43 тонны в физическом содержании (что эквивалентно 5 656,91 тонне в металлическом содержании), что на 20,87% больше по сравнению с аналогичным периодом прошлого года, но на 16,28% меньше по сравнению с предыдущим месяцем. Импорт из Мьянмы в июне составил 2 314 тонн, что составляет 19%. Африка стала важным источником импорта, и увеличение импорта африканской оловоносной руды частично компенсировало недостаток из Мьянмы. Alphamin Resources, крупный производитель олова в Демократической Республике Конго, столкнулся с кратковременным прекращением работы в конце марта из-за геополитических конфликтов, что привело к ожиданиям более жесткого внутреннего предложения руды и заметному снижению экспорта оловоносной руды в марте-апреле. Однако после возобновления производства не возникло никаких препятствий, и более 80% продукции отправляется в китайские порты. Импорт оловоносной руды из ДРК в Китай значительно вырос в мае-июне.

Источник данных: Главное таможенное управление

Источник данных: Главное таможенное управление

Из-за ограниченных поставок сырья операционные показатели заводов по переработке руды остаются на низком уровне. Согласно глубокому исследованию рынка и данным по переработке от SMM, по состоянию на 15 августа совместный операционный показатель заводов по производству рафинированного олова в провинциях Юньнань и Цзянси вырос до 59,23%, незначительно снизившись по сравнению с предыдущим месяцем. Это продолжает тенденцию низких операционных показателей, наблюдаемую с начала года. В Юньнане жесткое ограничение дефицита сырья усилилось, при этом запасы оловоносной руды на заводах по переработке обычно составляют менее 30 дней. Интенсивная конкуренция за закупки привела к росту затрат на переработку низкокачественной руды в сочетании с ростом затрат на электроэнергию, что привело к низкой готовности производить. Некоторые производители запланировали техническое обслуживание и остановку производства для очистки промежуточной продукции и едва поддерживали ограниченный объем производства. Регион Цзянси сталкивается с проблемой разрыва цепочки поставок оловянного лома. Корректировка производственных линий по производству стекла в 2024 году привела к сокращению объема очистки оловянного лома, в то время как предприятия, использующие оловянный лом для производства сырого олова, расширили свои масштабы, что привело к нехватке оловянного лома. С другой стороны, США ввели дополнительные тарифы на китайские компоненты бытовой электроники, включая ключевые нижестоящие продукты, такие как оловянный припой, что привело к резкому сокращению заказов на экспорт традиционного припоя и сокращению производства нижестоящих предприятий, что привело к резкому падению образования оловянного лома. Объем оборота вторичных материалов на рынке сократился более чем на 30% по сравнению с аналогичным периодом прошлого года, что серьезно ограничило восстановление перерабатывающих мощностей из-за серьезной нехватки поставок сырого олова. Хотя некоторые предприятия по переработке олова попытались постепенно возобновить производство после технического обслуживания, общий рост мощностей был медленным из-за препятствий в системе переработки лома. В краткосрочной перспективе медленное возобновление горнодобывающей деятельности в штате Ва в Мьянме и продолжающиеся сбои в наземных перевозках из Таиланда ограничивают импортные добавки, в то время как система переработки лома в Цзянси остается неисправной. В сочетании с тем, что плата за переработку остается на исторически низком уровне в 11 000 юаней/тонну, предприятия вынуждены снижать свою загрузку производственных мощностей до 30-40%. Если не произойдет существенного улучшения поставок сырья, все еще существует риск дальнейшего снижения операционных показателей.

Спрос на рынке в межсезонье осторожен

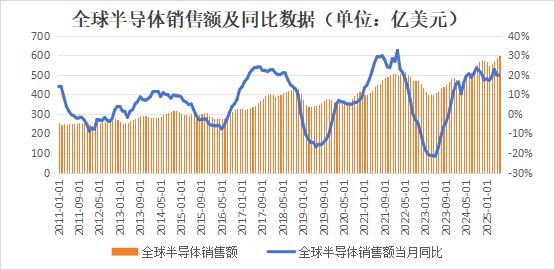

Уровень заказов на олово продолжает снижаться, третий квартал является межсезоньем для потребления, с уровнем потребления олова ниже, чем в предыдущие годы, и недостаточными производственными планами бытовой техники. Спот-рынок олова сохраняет слабую ситуацию спроса и предложения, торговцы следуют за рынком, а бренды с относительно небольшими премиями продаются лучше. Металлургические заводы в основном неохотно снижают цены, в то время как покупатели на нижнем уровне входят на рынок, чтобы приобрести товары по низким ценам. В секторе полупроводников, согласно данным Ассоциации полупроводниковой промышленности США (SIA), глобальные продажи в июне 2025 года достигли 59,9 миллиардов долларов, увеличившись на 19,6% в годовом исчислении и на 1,5% по сравнению с предыдущим месяцем. По прогнозам Всемирной торговой статистики по полупроводникам (WSTS), размер мирового рынка полупроводников в 2025 году достигнет 700,9 миллиарда долларов, что на 11,2% больше, чем в прошлом году. WSTS считает, что рост рынка полупроводников в этом году будет обусловлен увеличением логики и памяти; оба рынка движимы устойчивым спросом в таких областях, как ИИ, облачная инфраструктура и передовая потребительская электроника. WSTS также отмечает, что, хотя общий рынок расширяется, ожидается, что некоторые сегменты продуктов продолжат сокращаться. Например, дискретные полупроводники, оптоэлектронные устройства и микросхемы малого размера, вероятно, столкнутся с однозначным снижением. Эти снижения в основном связаны с продолжающимися торговыми напряжениями и негативными экономическими тенденциями, которые нарушают цепочки поставок и подавляют спрос в конкретных областях применения.

Источник данных: Ассоциация полупроводниковой промышленности США

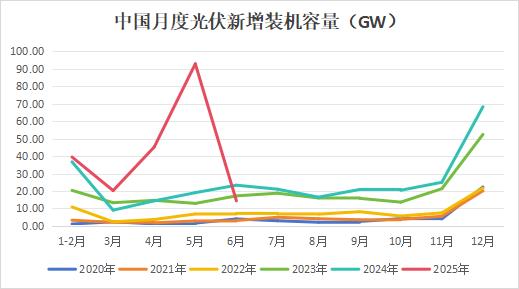

В секторе фотоэлектрических систем после летнего бума установок новые фотоэлектрические установки в июне снизились. Согласно статистике, опубликованной Национальной энергетической администрацией, новые фотоэлектрические установки в июне 2025 года составили 14,36 ГВт, что на 38% меньше, чем в прошлом году. Однако в первом полугодии 2025 года новые фотоэлектрические установки в Китае превысили отметку в 200 ГВт, достигнув 76,53% от общего объема прошлого года. Из-за значительного месячного снижения заказов на фотоэлектрические системы общий спрос на олово, используемое в припое для фотоэлектрических систем, оставался слабым.

Источник данных: Национальная энергетическая администрация

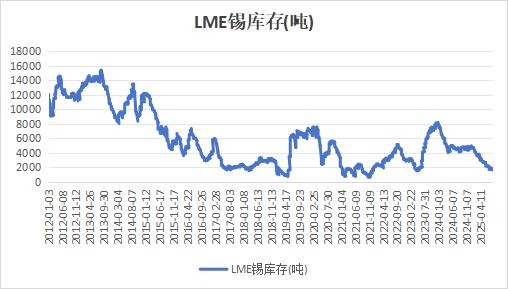

Зарубежные полупроводники в основном сосредоточены на передовых технологиях, тогда как китайская полупроводниковая промышленность имеет более полную цепочку зрелых технологий. В последние годы активное развитие индустрии искусственного интеллекта в основном стимулировало значительный рост спроса на передовые технологии, такие как GPU. Рост спроса на потребительскую электронику и автомобильную электронику, связанные со зрелыми технологиями, был относительно стабильным. Сильный зарубежный спрос также привел к постоянному снижению запасов чушек олова на LME. По состоянию на 15 августа, запасы олова на LME снизились до 1,655 тыс. тонн, что на 3,145 тыс. тонн меньше, чем начальный уровень года в 4,8 тыс. тонн, или на 65%, достигнув самого низкого уровня с 2023 года. В противоположность этому, внутренние социальные запасы пережили заметное снижение во втором полугодии прошлого года, но начали снова расти в этом году. По состоянию на 15 августа, социальные запасы чушек олова в Китае составили 10,392 тыс. тонн, что на 56% больше, чем в начале года. Низкий уровень запасов олова на LME, вместе с проблемами концентрации открытого интереса и изменениями макроэкономических настроений, может легко привести к увеличению волатильности цен на олово на LME, тем самым влияя на цены на олово на SHFE. Необходимо быть осторожными в связи с рисками, вызванными низким уровнем запасов на LME.

Источник данных: Лондонская металлическая биржа

Впереди, в краткосрочной перспективе, поставка руды олова вряд ли значительно увеличится, и проблема ограниченного предложения остается нерешенной. В настоящее время это межсезонье для потребления, и общий спрос относительно слаб, как и предложение, что приводит к продолжительному боковому движению цен на олово с ограниченным потенциалом роста и падения. Однако нельзя игнорировать проблему низкого уровня запасов олова на LME, и следует быть осторожными в отношении возможных колебаний цен, вызванных спекулятивной деятельностью. В среднесрочной и долгосрочной перспективе, по мере постепенного восстановления поставок руды олова из Мьянмы, ситуация с ограниченным предложением и спросом ослабнет, и центральная цена олова на SHFE может сместиться вниз.

(Обобщено Wenhua)