Новости SMM от 8/9:

В июле мировой рынок вольфрама снова показал рост, при этом внутренние и международные цены на вольфрам достигли новых максимумов. Среди них цены на вольфрамовый концентрат выросли на 11,2% в июле, паравольфрамат аммония (ПВА) — на 13,7%, порошок карбида вольфрама — на 13,3%, порошок вольфрама — на 13,8%, а ферровольфрам — на 13,6%. В Европе паравольфрамат натрия закрылся по цене 460—490 долларов США за тонну-единицу в конце июля, что на 2,7% выше по сравнению с предыдущим месяцем. Европейский ферровольфрам закрылся по цене 55—59,6 долларов США за килограмм вольфрама в конце июля, что на 10,7% выше по сравнению с началом месяца.

В начале августа крупные отечественные предприятия вольфрамовой промышленности последовательно объявили о долгосрочных заказах на первую декаду августа. Цены на долгосрочные заказы как на вольфрамовый концентрат, так и на паравольфрамат натрия значительно выросли, что повысило уверенность рынка. Ожидается, что в августе рынок вольфрама сохранит высокий уровень волатильности.

Сегмент сырья: ограниченные поставки поднимают цены

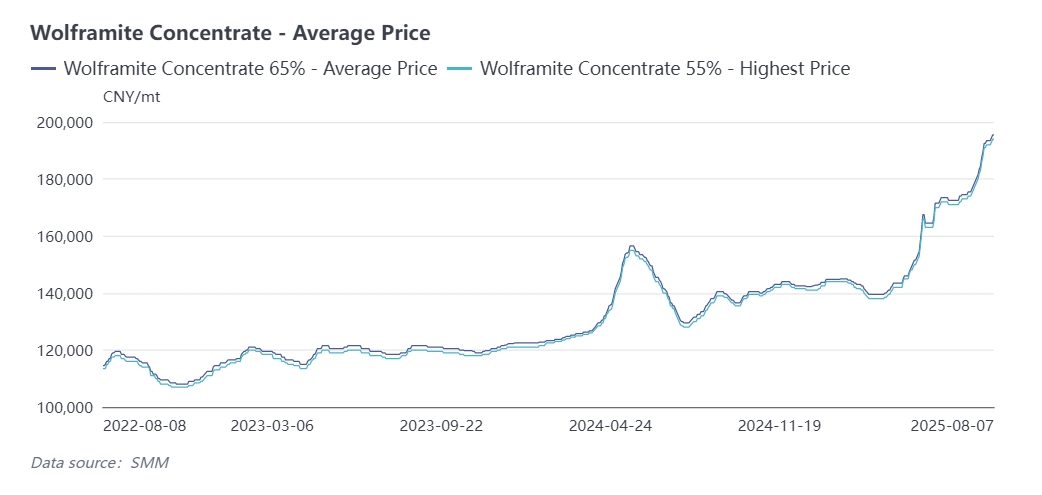

В начале июля вольфрамовые концентраты и другие вольфрамовые сырьевые материалы показали умеренный рост цен при сбалансированном спросе и предложении на рынке. Однако в конце июля пополнение запасов внутреннего вольфрамового концентрата стало затруднительным из-за того, что рудники задерживали поставки, что вызвало резкий рост цен. Ведущие предприятия резко повысили цены на долгосрочные заказы во второй половине июля, стабилизировав рынок на высоком уровне. К концу месяца 65%-ный концентрат вольфрамита котировался по цене около 193 500 юаней/тонну, с накопленным ростом с начала года на 35,6%.

В июле основные производственные регионы, такие как Цзянси и Хунань, были затронуты многими факторами, включая экологические инспекции, экстремальную летнюю погоду и проверки безопасности. Некоторым рудникам в Цзянси было предписано приостановить производство для ректификации из-за несоответствия экологических сооружений стандартам, что привело к сокращению мощностей. В то же время частые тайфуны и сильные дожди в летний период нарушили горные работы, и несколько хвостохранилищ в Гуанси и Гуандун были закрыты. На фоне ограниченного предложения ресурсов владельцы вольфрамовой руды проявляли сильное нежелание продавать. Горнодобывающие предприятия в целом сохраняли оптимизм в отношении будущих цен, запасались запасами и избегали продаж, что привело к дефициту низкоценовых поставок на рынке. Это еще больше усилило напряженность на рынке поставок и подтолкнуло цены вверх.

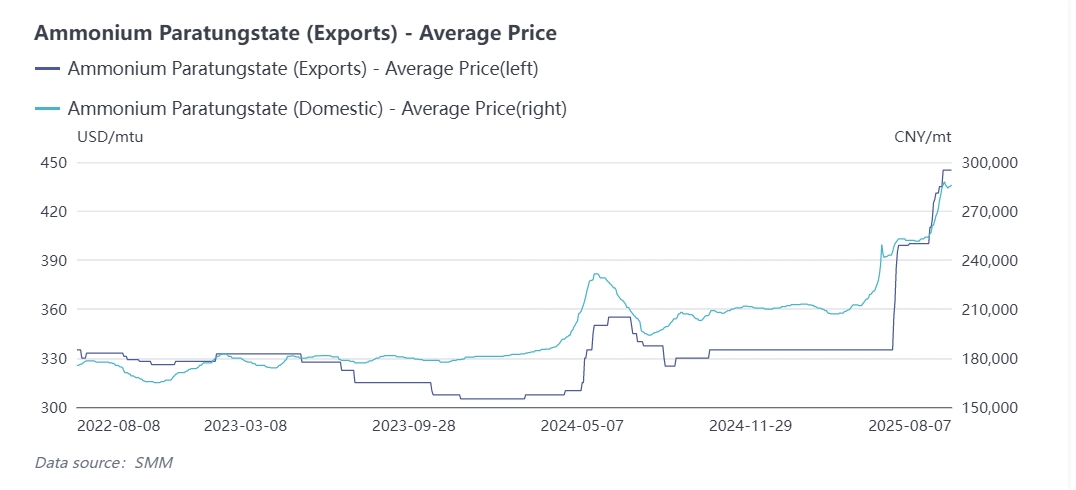

Рынок паратунгстата аммония (ПТА): рост цен, обусловленный затратами, при слабых объемах сделок

Рынок ПТА тесно следовал за ростом цен, обусловленным затратами, но предприятиям было трудно пополнить запасы вольфрамового концентрата, что привело к устойчивым котировкам. Трейдеры и предприятия нижнего звена заняли ожидательную позицию, что привело к сокращению объемов сделок во второй половине июля. Что касается объемов производства, то в июле 2025 года производство ПТА в Китае составило 11 656 тонн, что на 6% меньше по сравнению с предыдущим месяцем, но на 3,8% больше по сравнению с аналогичным периодом прошлого года. Коэффициент загрузки производства составил около 68%, при этом некоторые мелкие заводы сократили производство из-за опасений по поводу высоких цен.

Сегмент порошков: давление затрат и сопротивление нижнего звена создают противоречия на рынке

В июле предприятия нижнего звена, производящие вольфрамовый порошок и порошок карбида вольфрама, столкнулись со значительным давлением затрат, при этом некоторые понесли очевидные убытки из-за инвертированных цен и медленного следования ценам. В конце июля из-за волатильности на рынках сырья предприятия заняли ожидательную позицию по отношению к новым заказам. Предприятия нижнего звена, производящие твердые сплавы, пополняли запасы только на основе жесткого спроса, в то время как конечные продукты, такие как режущие инструменты, с трудом переносили затраты быстро. Несколько предприятий, производящих твердые сплавы, выпустили совместное заявление, выступающее против высоких цен на сырье.

Как производители промежуточной продукции, предприятия порошков столкнулись с противоречивыми тенденциями на рынке: высокие затраты на верхнем звене в сочетании с слабым спросом на нижнем звене. Предприятия в основном котировали цены на основе заказов, учитывая колебания цен на сырье в течение периода поставки. К концу июля порошок карбида вольфрама достиг максимума в 418 юаней/кг, а вольфрамовый порошок достиг 427 юаней/кг. Осторожность и ожидательная позиция в отрасли усилились, что привело к слабым объемам сделок на рынке.

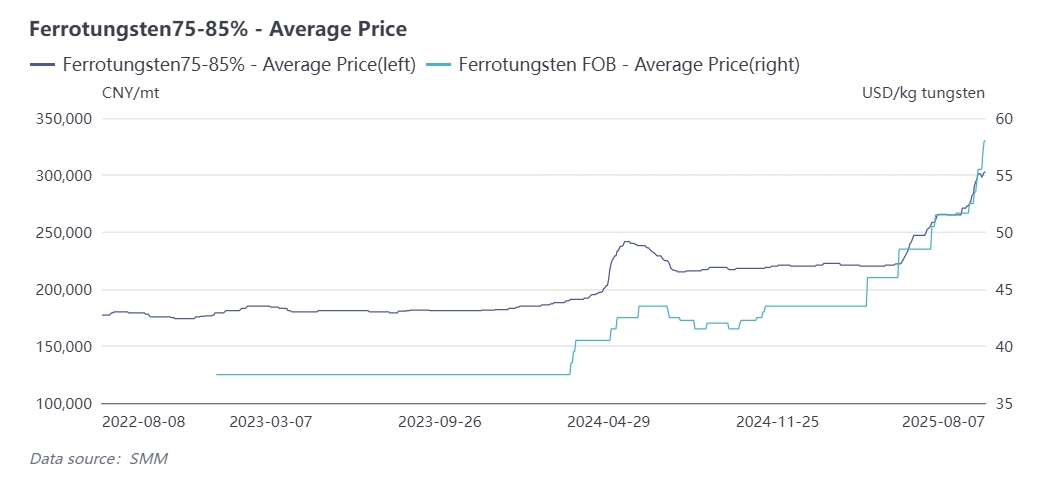

Ферровольфрам: ограничения поставок и влияние внешнего рынка

В июле рынок ферровольфрама в основном следовал за ростом цен на сырье. Восстановление отходов вольфрамовой продукции на верхнем звене, таких как рециклированный вольфрам, стало затрудненным, при этом цены оставались высокими, а предприятия не проявляли большого желания продавать по низким ценам, что привело к устойчивым котировкам. Предприятия, производящие ферровольфрам из вольфрамового концентрата, столкнулись с сокращением коэффициента загрузки производства из-за трудностей с закупкой высококачественной руды и ограничений на электроэнергию при высоких температурах. По состоянию на конец июля цена на внутренний ферровольфрам (≥75%) составляла 301 000 юаней/тонну, с накопленным годовым приростом в 36,8%.

Кроме того, в конце июля на рынке ферромолибдена произошел резкий рост, что побудило несколько сталелитейных заводов выпустить совместное заявление о приостановке закупок ферромолибдена. Этот эффект переливания привел к тому, что некоторые сталелитейные заводы приостановили закупки как вольфрама, так и молибдена, чтобы дождаться ясности на рынке.

Конечный спрос: Стабильный рост в ключевых секторах

В июле 2025 года индекс менеджеров по закупкам (PMI) для оборудовательной промышленности и высокотехнологичной промышленности составил 50,3% и 50,6% соответственно, что указывает на рост. Согласно данным Национального статистического управления, внутреннее производство металлорежущих станков в первой половине 2025 года выросло на 13,5% в годовом исчислении. Как ключевые инструменты для механической обработки, режущие инструменты из твердого сплава на основе вольфрама демонстрировали рост спроса на вольфрам в соответствии с ростом производства станков. Таможенные данные показали, что экспорт Китая механических ножей и лезвий из твердого сплава в первой половине 2025 года составил примерно 1 775 тонн, что на 2,8% больше по сравнению с аналогичным периодом прошлого года.

Краткий комментарий: Высокая волатильность сохранится в августе

Ожидается, что в августе вольфрамовый рынок будет оставаться в состоянии высокой волатильности, поддерживаемый ограниченным предложением руды. Добыча вольфрамового концентрата ограничена квотами, с небольшим пространством для роста объема производства. Первая партия квот на добычу вольфрама в 2025 году сократилась на 6,45% в годовом исчислении, при этом квота Цзянси была сокращена на 2 370 тонн. Некоторые рудники в Цзянси сталкиваются с нехваткой квот и низкими запасами. Хотя совместные квоты первой партии в Гуанси и Гуандун достигли 4 510 тонн, в этом году в этих провинциях работает мало рудников, что приводит к низким показателям операционной активности. Кроме того, внутренние квоты на добычу вольфрамового концентрата не могут быть переданы другим лицам, что приводит к низкой использованию квот и усугубляет нехватку предложения. Следует обратить внимание на объявление годового распределения квот на добычу вольфрамового концентрата в конце августа или начале сентября.

В августе ожидается снижение операционных показателей в нижестоящей отрасли производства твердого сплава из-за сезонного снижения спроса и высоких затрат на сырье. В среднесрочной и долгосрочной перспективе дефицит мировых ресурсов вольфрама и растущий спрос в новых секторах обеспечат сильную поддержку вольфрамовому рынку.