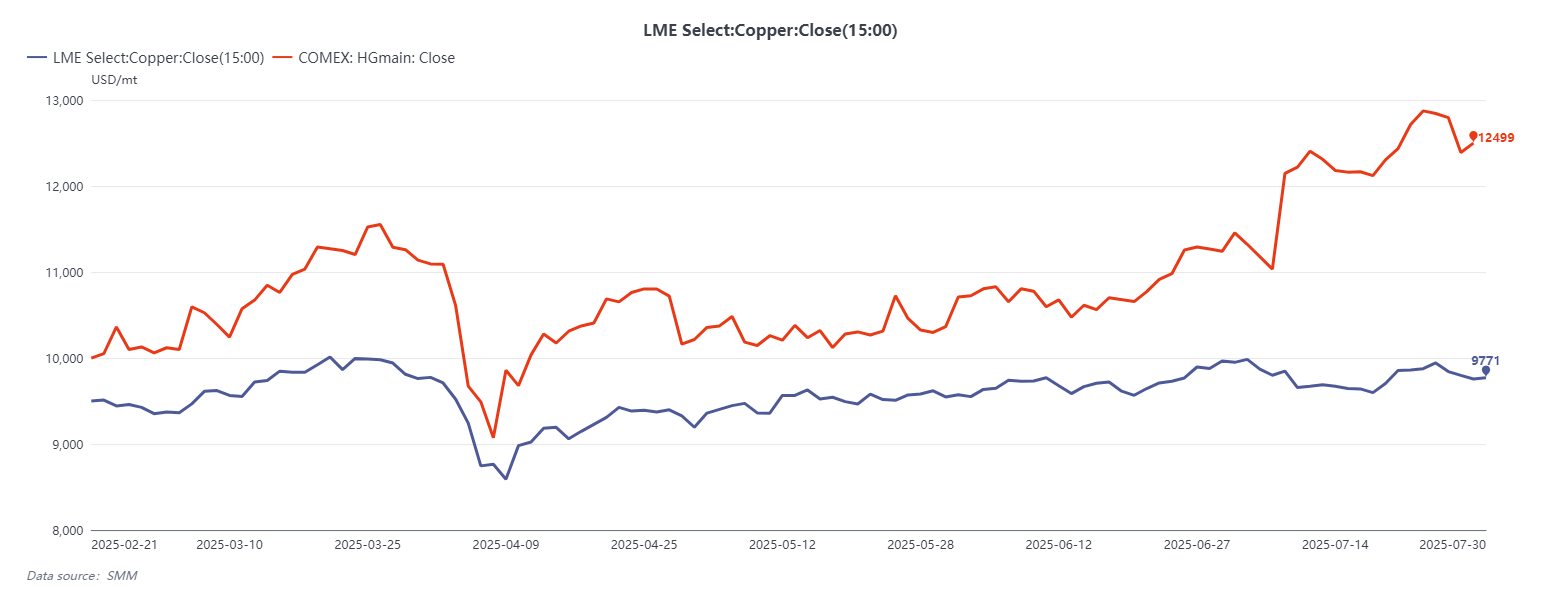

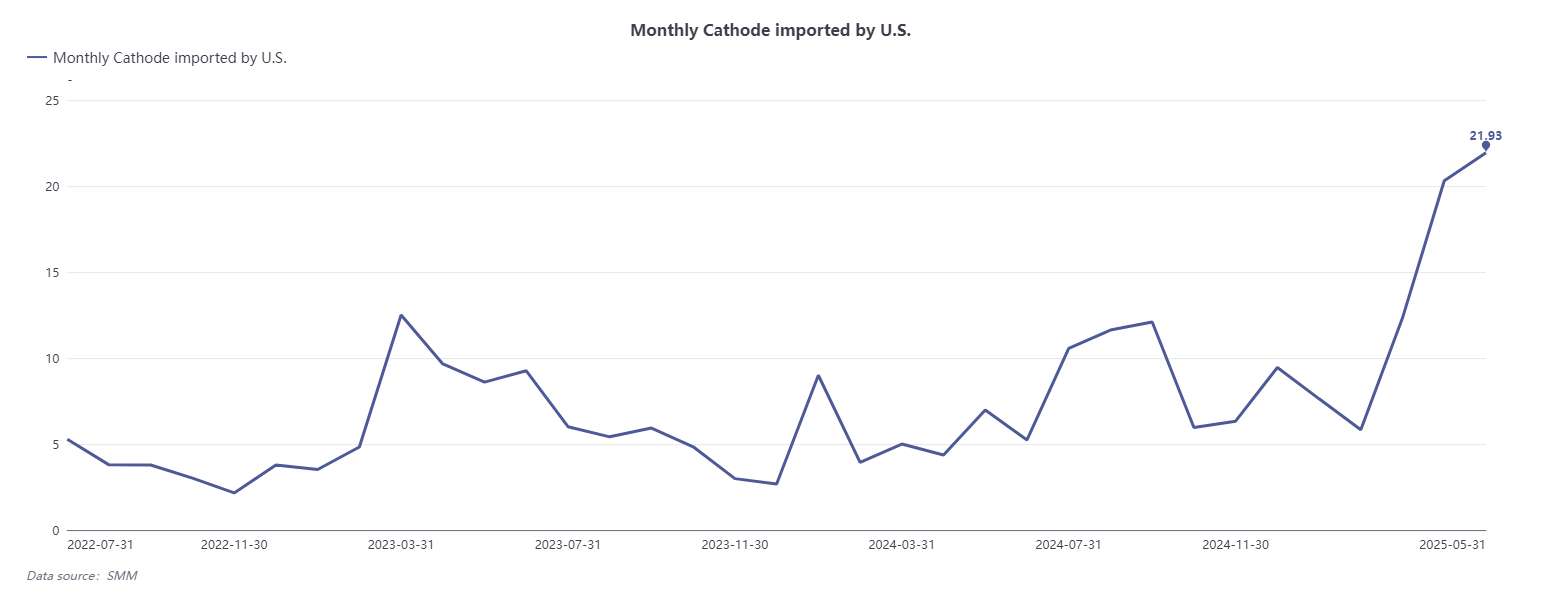

30 июля 2025 года президент США Дональд Трамп объявил, что с 1 августа на полуфабрикаты из меди (полуфабрикаты) будет введен 50-процентный импортный тариф, в то время как сырье на более ранних этапах производства, включая медный концентрат, блистерную медь и катодную медь высокой чистоты, будет освобождено от тарифа. Это решение стало шоком для рынка, резко разрушив торговую логику, основанную на ожиданиях введения всеобъемлющего тарифа. В тот же день цены на медные фьючерсы на COMEX показали самое большое однодневное падение в истории, упав более чем на 18%. Ранее, исходя из предположения, что на весь импорт рафинированной меди будут введены тарифы, спред между ценами на фьючерсы COMEX с поставкой в ближайший месяц и на медь LME с поставкой через три месяца вырос более чем на 28%, что вызвало значительную арбитражную активность. С февраля по июль 2025 года глобальные торговцы металлами спешили отправить катодную медь в США в ожидании открытия тарифного окна. Это изменение политики не только вызвало серьезную волатильность на рынке, но и привело к цепной реакции, которая может изменить глобальные торговые потоки меди, региональные ценовые спреды, производственные структуры и общую стабильность цепочки поставок.

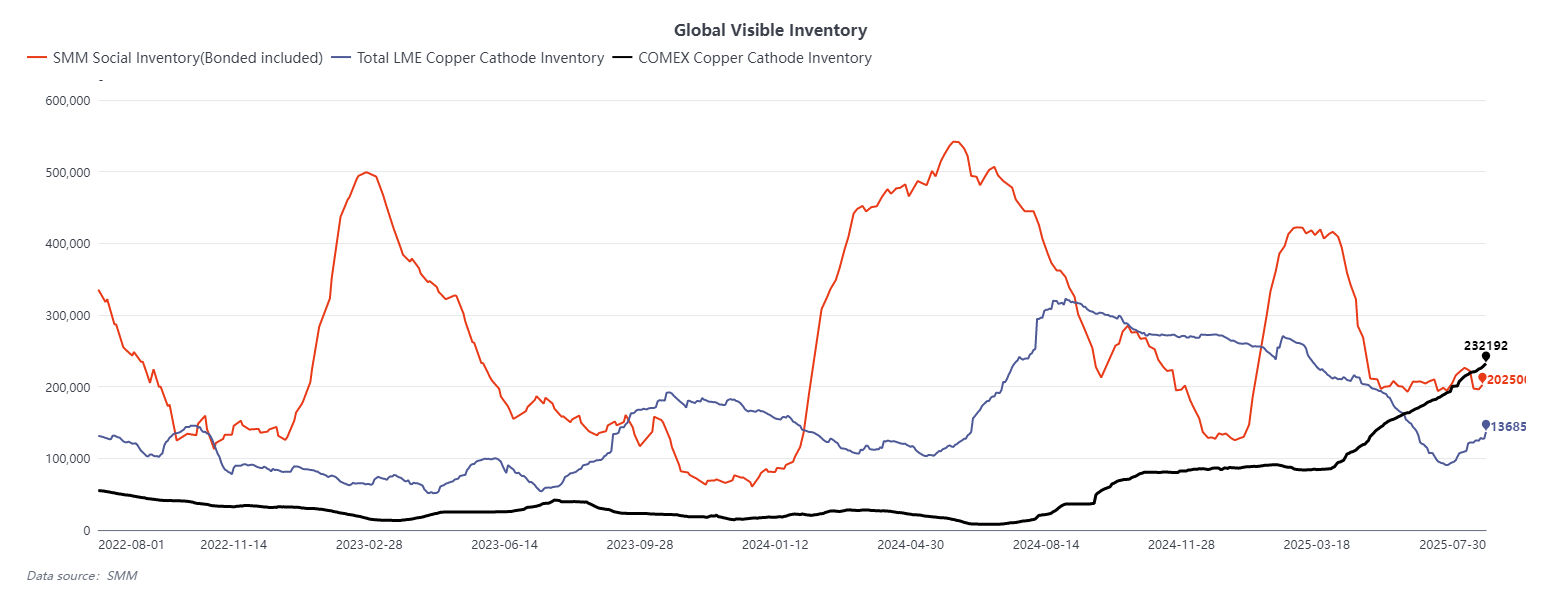

В краткосрочной перспективе новая политика непосредственно повлияла на спред между ценами на медь на LME и COMEX. Поскольку рынок широко ожидал введения тарифов на всю рафинированную медь, цены на COMEX резко выросли. Однако объявление об освобождении от тарифа разрушило арбитражную логику и быстро сократило спред. Учитывая, что текущие видимые запасы катодной меди в США оцениваются в 250 000 метрических тонн, и, по данным SMM, еще 350 000 тонн находятся вне сертификатов или вне рынка, общий доступный запас, вероятно, превышает 600 000 тонн, что достаточно для удовлетворения краткосрочного внутреннего потребления. Хотя существует возможность того, что спред между COMEX и LME может стать отрицательным, остается сомнительным, создаст ли этот обратный ход устойчивую возможность для арбитража, и вероятность его реализации низка.

С прекращением арбитража, связанного с тарифами, поток меди из Азии в США резко сократится. Катодная медь, в настоящее время направляющаяся в США, теперь лишенная своей арбитражной ценности, может пересмотреть свое конечное местоназначение. С учетом таких затрат, как логистика реэкспорта и спотовые скидки, большинство этих грузов, вероятно, все же будут доставлены на рынок США — либо на склады, одобренные COMEX, либо на склады LME, расположенные в США. Это также означает конец краткосрочного притока капитала, движимого арбитражными возможностями, поскольку потоки меди возвращаются к регулированию ценовыми сигналами и фундаментальными факторами спроса и предложения, а не политическими стимулами.

Для китайского рынка премии за медь в таможенных зонах станут одними из первых, которые отразят это изменение. После того как США потеряют интерес к азиатской меди, движимый арбитражными возможностями, премии на китайском внебиржевом рынке, как ожидается, нормализуются, уйдут от ранее завышенных уровней и приведутся в соответствие со спредом между LME и SHFE, условиями импортного арбитража и фундаментальными факторами внутреннего рынка. Внутренние запасы катодной меди в Китае остаются низкими, а фьючерсные контракты SHFE на ближайший месяц ранее перешли в структуру бэквардации. Если LME продолжит углублять свою контанго, краткосрочные возможности импортного арбитража могут снова открыться, что приведет к росту премий в таможенных зонах. Однако этот результат зависит от объема производства на внутренних заводах. Если производство останется стабильным, несмотря на низкие платы за обработку (TC), возможности арбитража могут остаться закрытыми.

Со среднесрочной и долгосрочной точки зрения решение США ввести высокие тарифы на медные полуфабрикаты явно направлено на поддержание расширения отечественной промышленности по производству и переработке вниз по производственной цепочке. Как ключевые поставщики медных полуфабрикатов в США, Мексика и Канада окажутся в числе наиболее пострадавших, столкнувшись с сокращением прибыли или даже риском переноса производства. В то же время для того, чтобы обеспечить «возвращение производства на родину», США, как ожидается, ускорят развитие полной внутренней цепочки поставок меди — от ввоза рафинированной меди до применения вниз по производственной цепочке. Это значительно увеличит спрос на импортные катоды меди. В настоящее время годовое потребление США в рафинированной меди составляет около 1,5–1,6 млн тонн, из которых примерно 900 000 тонн импортируются, кроме того, ежегодно импортируется около 500 000 тонн полуфабрикатов. По оценкам рынка, если расширение производства продолжится, спрос США может вырасти до 2,1–2,3 млн тонн в ближайшие годы — увеличение на 500 000 тонн.

Для устранения этого растущего дефицита сырья США, вероятно, укрепят сотрудничество с богатыми медью регионами, такими как Южная Америка, Африка и Юго-Восточная Азия. Чили и Перу, как два крупнейших в мире экспортера рафинированной меди, как ожидается, еще больше увеличат поставки в США, в то время как новые проекты по производству меди в Индонезии и отдельных африканских странах также могут быть ориентированы на американский рынок. В ходе этой перестройки глобальных торговых потоков ожидается рост премий за медные катоды в США по мере сокращения имеющихся запасов. В то же время вероятен рост платы за обработку полуфабрикатов, и в конечном итоге давление на стоимость перейдет на конечных потребителей. Учитывая, что США в настоящее время переживают критический этап энергетического перехода и электрификации, это передача затрат может в ближайшем будущем несколько снизить спрос на медь. Тем не менее, как только в стране начнет работать новый отечественный производственный потенциал по переработке медных концентратов, ожидается постепенная стабилизация ценовых структур и напряженности в поставках. Это приведет к более рациональному соотношению между премиями за медь, маржами производства и ценами на конечном рынке, сформировав новую и сбалансированную систему ценообразования.

Под поверхностью этого тарифного эпизода лежит более глубокое структурное перестроение глобальной торговли медью. В ближайшие годы, вероятно, укрепятся как американоцентричная «Панамериканская зона поставок меди», так и китайоцентричный «Азиатско-Тихоокеанский центр потребления и реэкспорта». Глобальный рынок меди может постепенно перейти от единой, интегрированной торговой системы к более регионализированной и внутренне циркулирующей структуре. В этом контексте конкуренция за медные ресурсы в Африке и Индонезии будет усиливаться, становясь новым центром внимания геополитических стратегий в области ресурсов. Более того, как только США завершат строительство отечественного производства катодов, нельзя исключить возможность повторного введения тарифов на рафинированную медь — на этот раз для защиты отечественных производителей или ограничения импорта, что добавит постоянную политическую неопределенность на глобальный рынок меди.

В целом политический поворот 30 июля не является изолированным событием, а скорее стратегическим шагом в рамках более широкой программы администрации Трампа по «возвращению производства на родину». Получившаяся волатильность спреда, крах арбитражных потоков и изменение маршрутов глобальных поставок представляют собой структурную коррекцию как рыночных ожиданий, так и механизмов распределения ресурсов. Более важно то, что это событие закладывает основу для долгосрочных изменений в динамике медной промышленности, региональной конкуренции и глобальных политических рисках.