Экспорт Китая в первой половине 2025 года: выход из давления избыточных производственных мощностей?

Источник: ГАТК, WorldSteel, НБС, SMM

Источник: ГАТК, WorldSteel, НБС, SMM

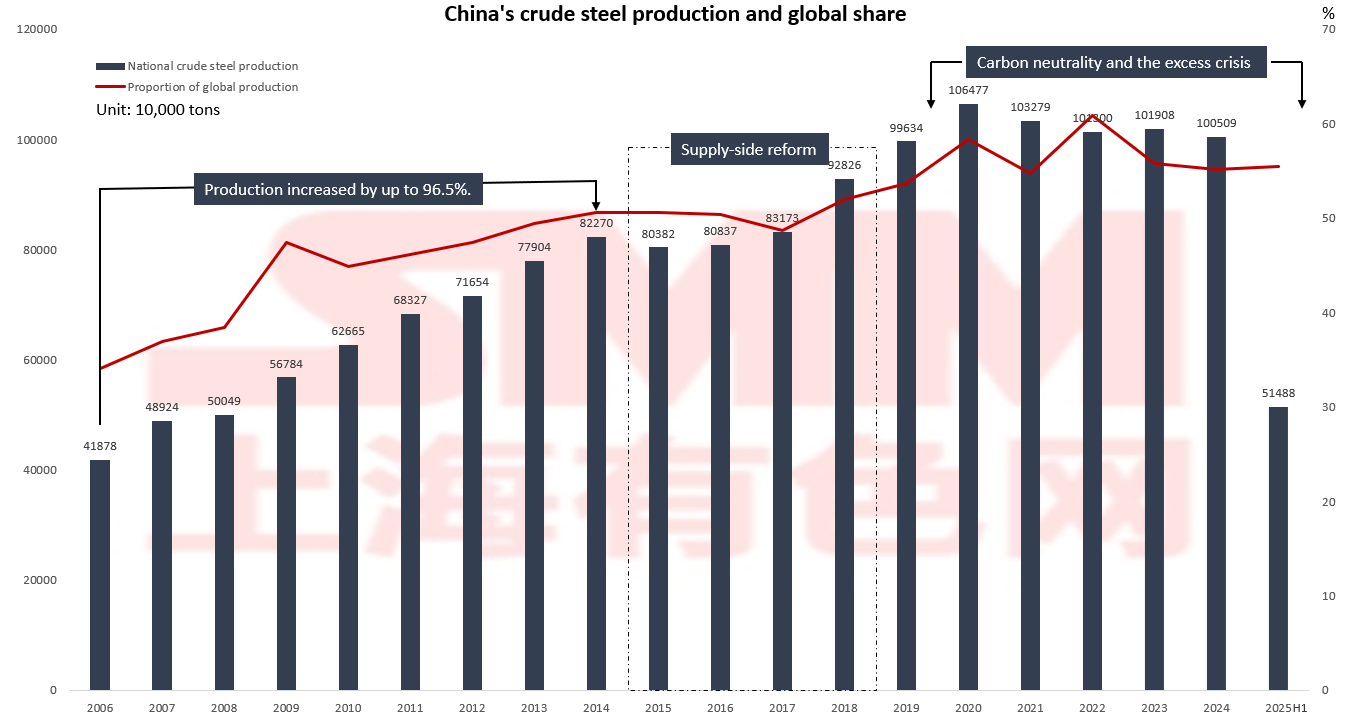

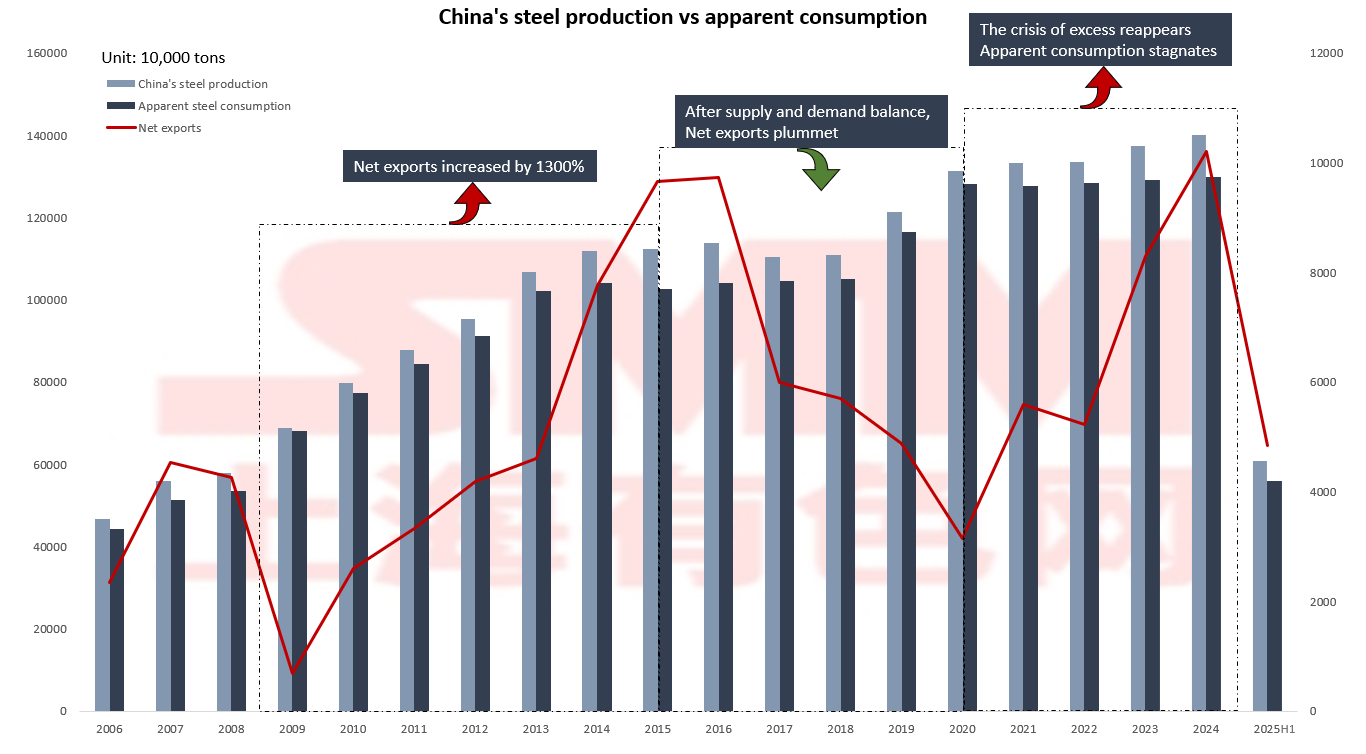

С 2006 по 2015 год, под влиянием инвестиций в инфраструктуру и бума на рынке недвижимости, производство сырого сталя выросло с 419 млн тонн до 804 млн тонн, доля Китая в мировом производстве подскочила с 34% до 50%, а чистый экспорт увеличился почти на 1300%. Однако этот экстенсивный рост также привел к серьезным проблемам с загрязнением окружающей среды. Начиная с 2015 года Китай начал проводить структурные реформы на стороне предложения, содействуя переходу от «количественного» к «качественному» развитию путем ликвидации устаревших производственных мощностей и введения строгих экологических ограничений на производство. Чистый экспорт снизился с 96,64 млн тонн в 2015 году до 31,41 млн тонн в 2020 году. Хотя масштабы сократились, концентрация отрасли и экологические стандарты значительно улучшились. В настоящее время сталелитейная промышленность Китая сталкивается с новыми вызовами. В 2024 году чистый экспорт снова превысил 100 млн тонн, но видимое потребление застопорилось. В то же время страны Юго-Восточной Азии ускоряют локализацию своих производственных мощностей, используя антидемпинговые политики для поддержки отечественных сталелитейных заводов, тем самым подрывая традиционное преимущество Китая в цене на сталь. В 2024 году производство сырого сталя в Китае впервые показало отрицательный рост, а его доля в мировом производстве снизилась с 61% в 2022 году до 55%. Преобразование и модернизация отрасли теперь являются неотложными приоритетами.

В то же время страны Юго-Восточной Азии ускоряют локализацию производственных мощностей по производству стали, используя антидемпинговые политики для создания пространства для развития отечественных новых сталелитейных заводов. Эта тенденция напрямую подрывает преимущество Китая в низких ценах. Страны Юго-Восточной Азии не только удовлетворяют свои собственные потребности, но и начинают

Сосредоточение на непрямом экспорте: новый путь для корректировки сталелитейных мощностей Китая!

Источник: ГАТК, SMM

Источник: ГАТК, SMM

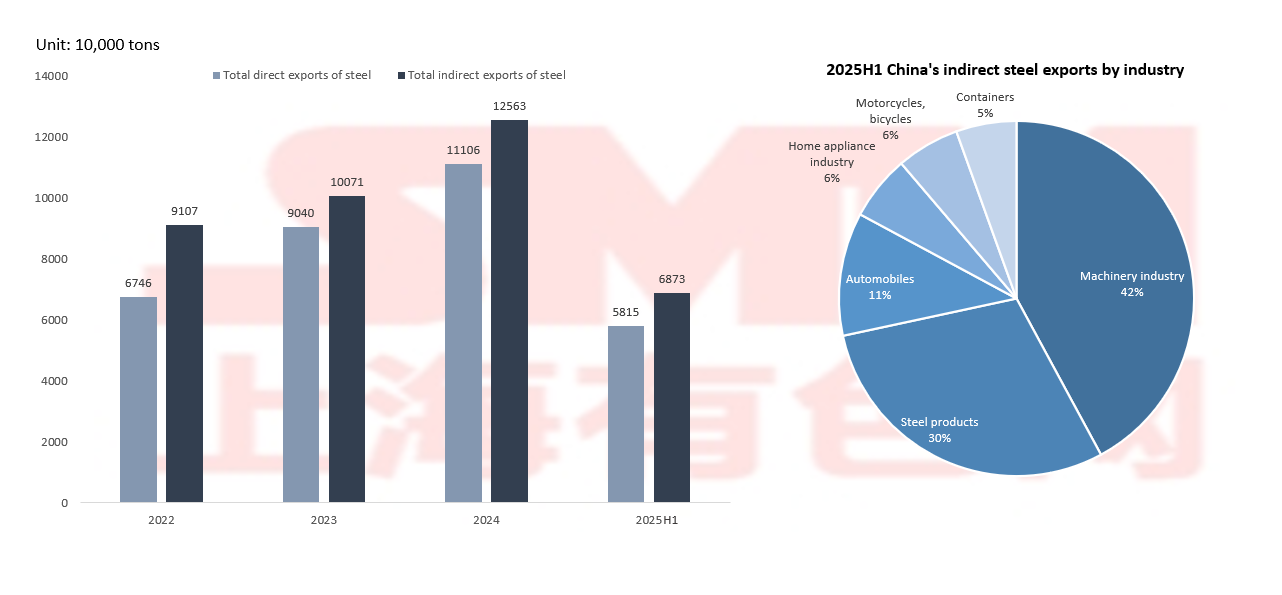

Под давлением углеродных тарифов ЕС и антидемпинговых политик Юго-Восточной Азии масштаб непрямого экспорта стали из Китая превысил масштаб прямого экспорта, при этом на долю машиностроительной отрасли и стальной продукции приходится целых 72%, что подчеркивает преимущества Китая в производственной цепочке; экспорт продукции с высокой добавленной стоимостью, такой как автомобили и бытовая техника, вырос на 20% в годовом исчислении, хотя общий объем остается небольшим, трансформация уже показала первые результаты.

В настоящее время экспорт в срочном порядке и транзитная торговля стали экстренными мерами, однако такие тактические подходы не являются устойчивыми. В частности, ЕС планирует расширить свои антидемпинговые меры на стальные конструкционные элементы, что создаст новые проблемы для китайского экспорта стали. Эта тенденция подчеркивает актуальность ускорения промышленной модернизации и повышения добавленной стоимости продукции.

Панорама экспорта: географическое расположение, рыночная стратегия и ценовая конкуренция Источник: ГТКК, НБС, SMM

Источник: ГТКК, НБС, SMM

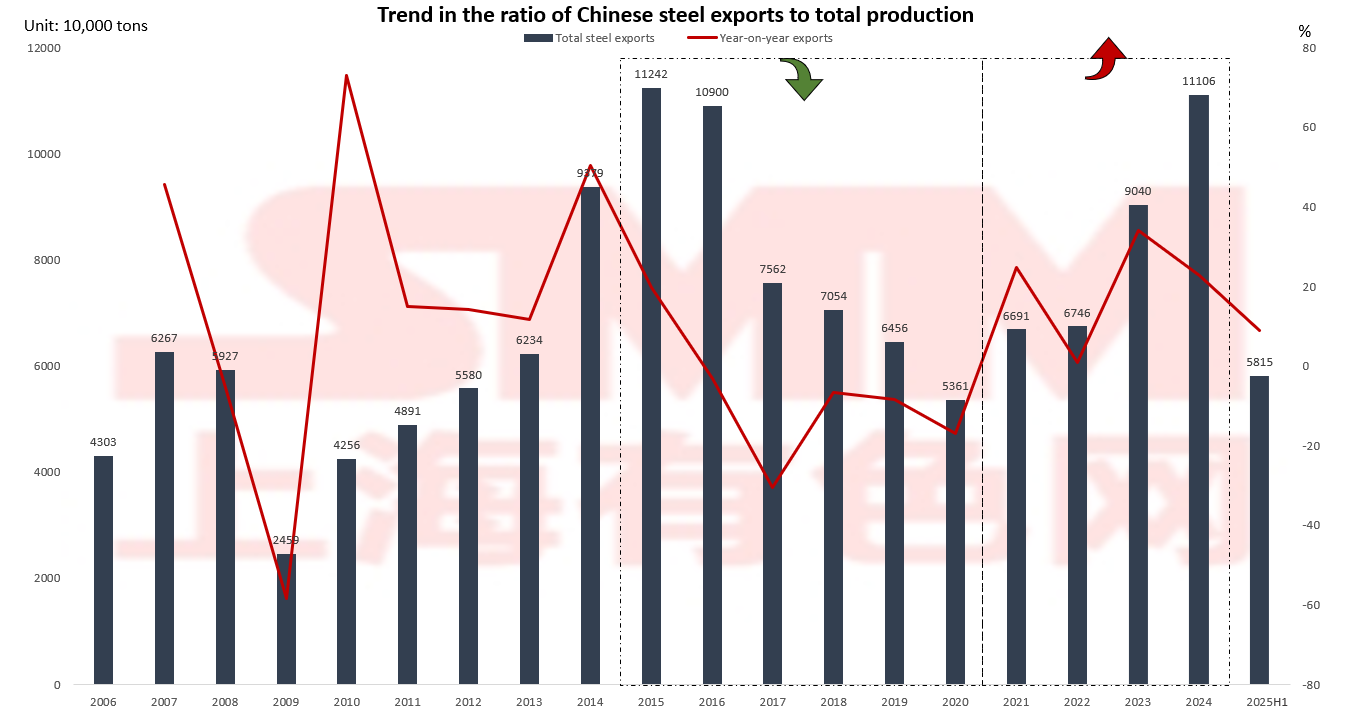

Ранее рост экспорта достиг 161%, что было обусловлено расширением внутренних производственных мощностей и высоким спросом на мировом рынке, что позволило китайским сталелитейным компаниям быстро захватить международные рынки за счет своих масштабных преимуществ. Однако с углублением структурных реформ на стороне предложения объем экспорта стали снизился до 53,61 млн тонн, что отражает разумное сокращение масштабов экспорта после уравновешивания внутреннего спроса. В 2024 году объем экспорта стали Китая снова превысил отметку в 100 млн тонн, однако модель роста претерпела качественный скачок. С одной стороны, доля продукции с высокой добавленной стоимостью в структуре экспорта продолжает расти; с другой стороны, сталелитейные компании ускоряют расширение производственных мощностей за рубежом, чтобы активно реагировать на новые вызовы международной торговли, такие как углеродный тариф ЕС.

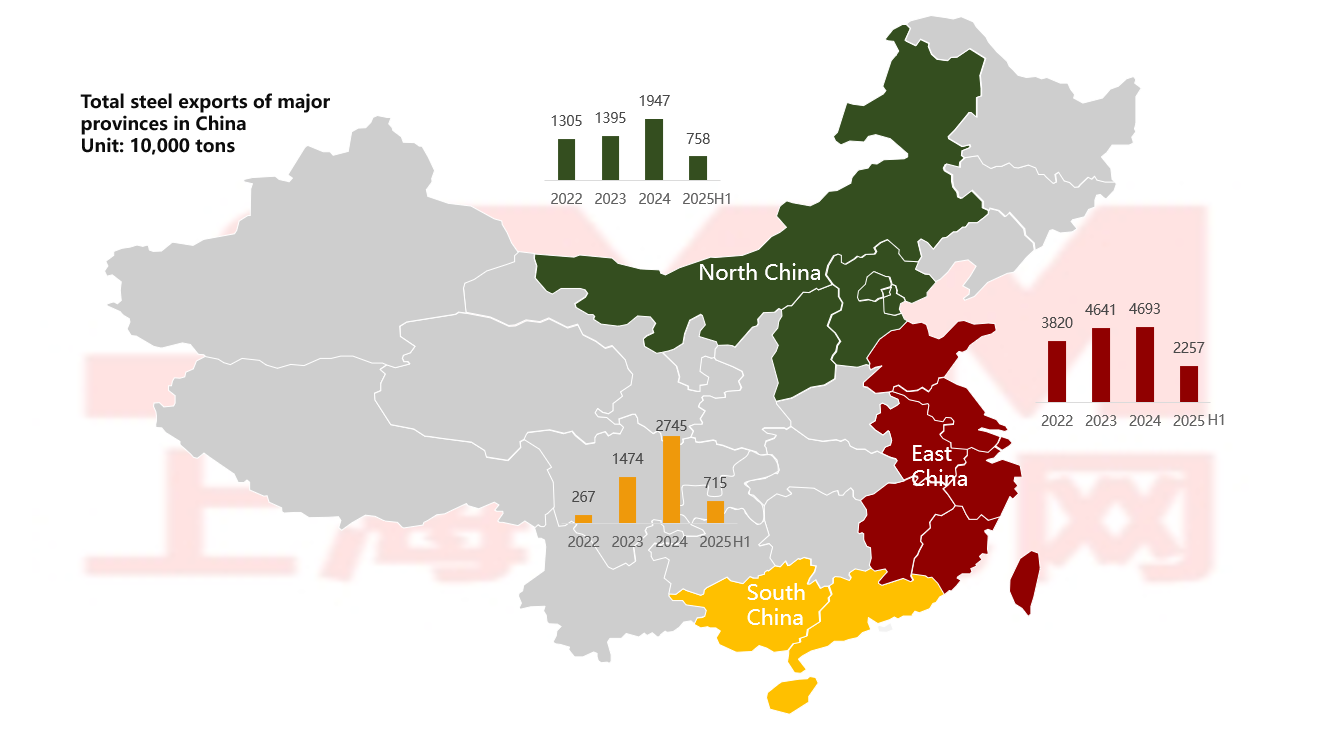

Прибрежные провинции доминируют в китайском экспорте стали: хорошо ли это или плохо? Источник: SMM

Источник: SMM

Китайская сталелитейная промышленность в значительной степени сосредоточена в прибрежных регионах, при этом Северный Китай, Восточный Китай и Южный Китай составляют 72% от общей мощности по производству чугуна в стране. Используя преимущества портов и полную промышленную цепочку, эти регионы развили значительную конкурентоспособность на экспортном рынке. Например, в Северном Китае эффективное взаимодействие между сталелитейными кластерами и портами, такими как Тяньцзиньский порт и порт Цаофэйдянь, значительно повысило эффективность экспорта. Однако такая сосредоточенная структура также создает риски, поскольку ограничения на производство в связи с экологическими требованиями в регионе Пекин-Тяньцзинь-Хэбэй напрямую влияют на национальный экспортный рынок.

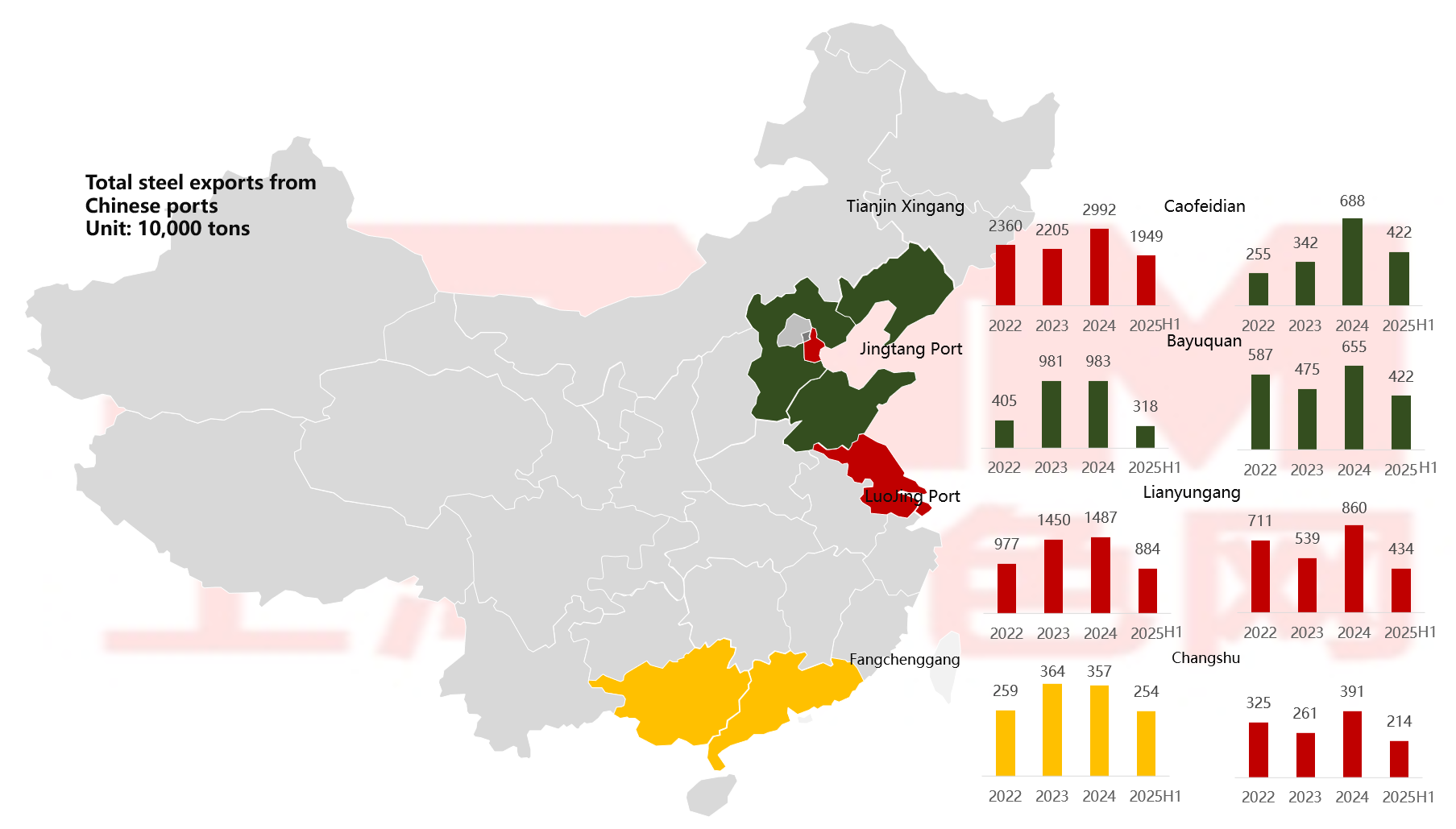

Экспорт стали Китая идет вразрез с тенденцией, при этом северные порты остаются основным экспортным центром Источник: SMM

Источник: SMM

С точки зрения портов, Новый порт Тяньцзиня постоянно сохраняет свой статус основного центра. Примечательно, что в некоторых новых портах появились сделки «купля и экспорт». Этот способ обхода, который включает в себя покупку чужих таможенных деклараций, удовлетворил краткосрочные потребности в экспорте некоторых малых и средних предприятий. Однако он сопряжен с множеством рисков, включая невозможность получить возврат налогов и финансовые риски.

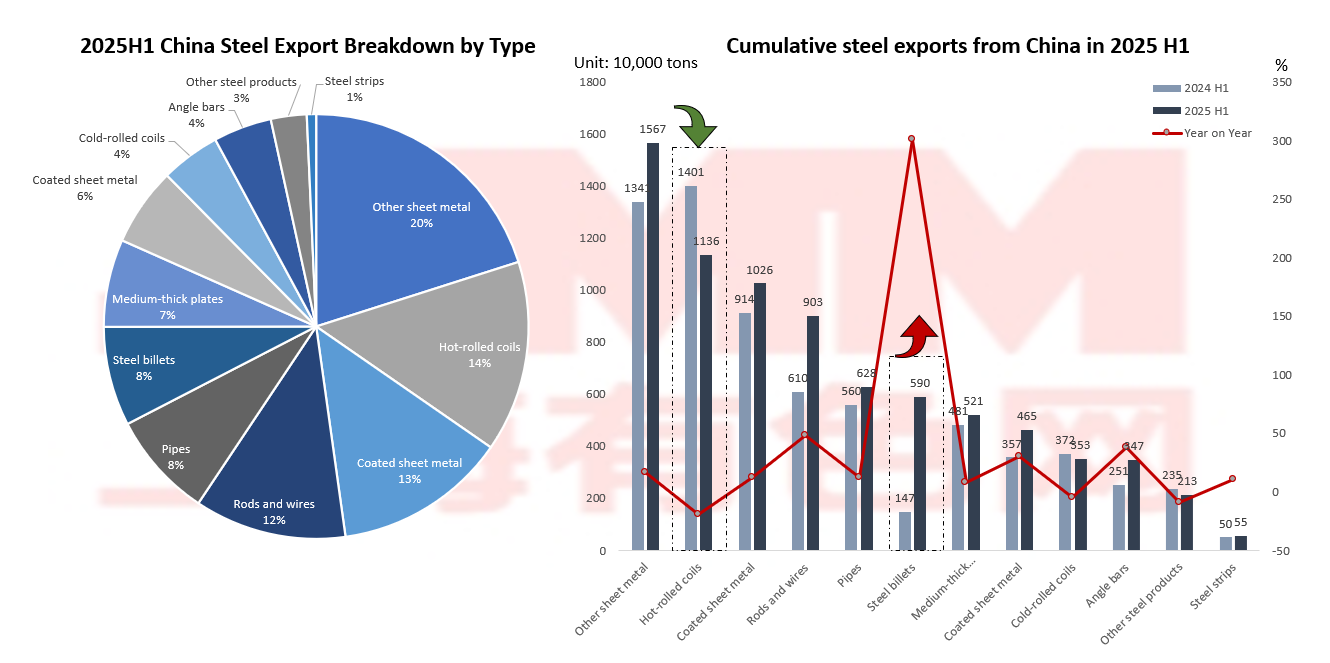

Всплеск экспорта слябов: насколько далеко можно уйти от барьеров? Источник: ГТК, SMM

Источник: ГТК, SMM

Экспорт слябов пережил взрывной рост, с годовым приростом в 300% в первой половине 2025 года. Причины этого включают в себя значительную ценовую конкурентоспособность китайских слябов и освобождение от антидемпинговой политики. Этот сдвиг отражает активную адаптацию китайских сталелитейных предприятий к изменениям в международной торговой среде. В то же время традиционные основные экспортные товары, такие как горячекатаная и холоднокатаная сталь, сталкиваются с серьезными проблемами. Введение ЕС углеродного налога и ужесточение антидемпинговой политики странами Юго-Восточной Азии непосредственно привели к постоянному давлению на экспорт этих двух категорий товаров, при этом совокупные объемы экспорта показывают значительное годовое снижение. Данные показывают, что Вьетнам ввел антидемпинговую пошлину в размере до 27,83% на китайскую горячекатаную продукцию в 2025 году, серьезно подорвав ее ценовое преимущество.

Антидемпинговые меры стимулируют сдвиги в экспорте: «прорывная стратегия китайской сталелитейной промышленности на развивающихся рынках» Источник: ГТК, SMM

Источник: ГТК, SMM

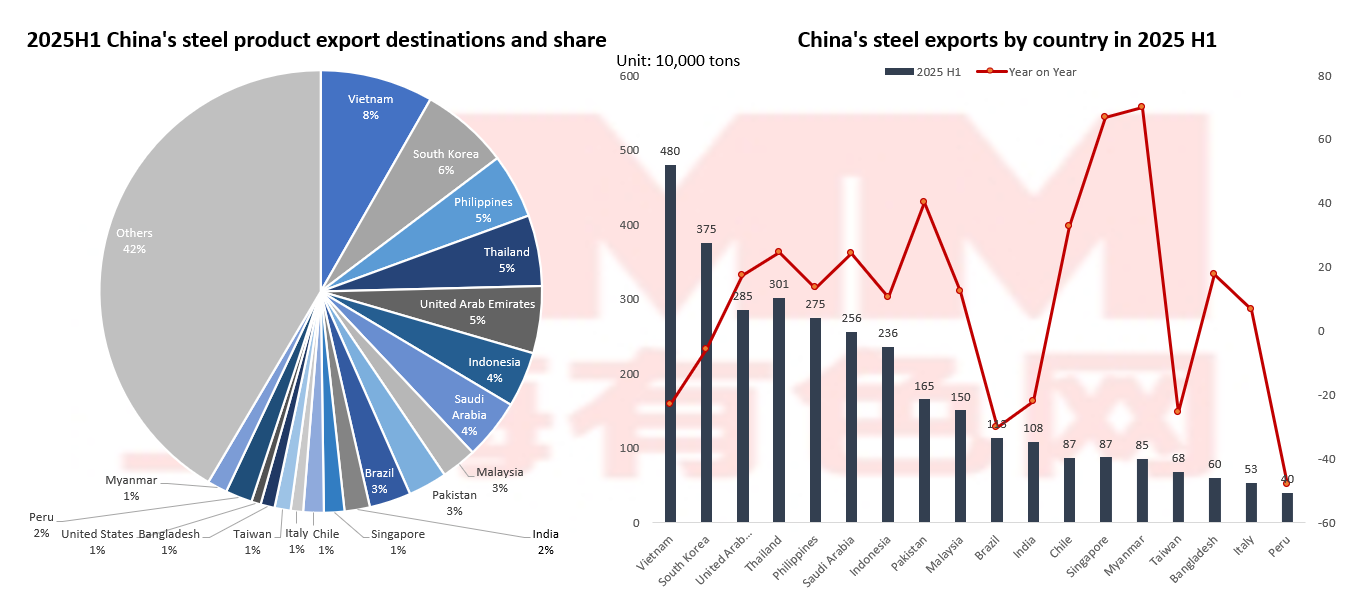

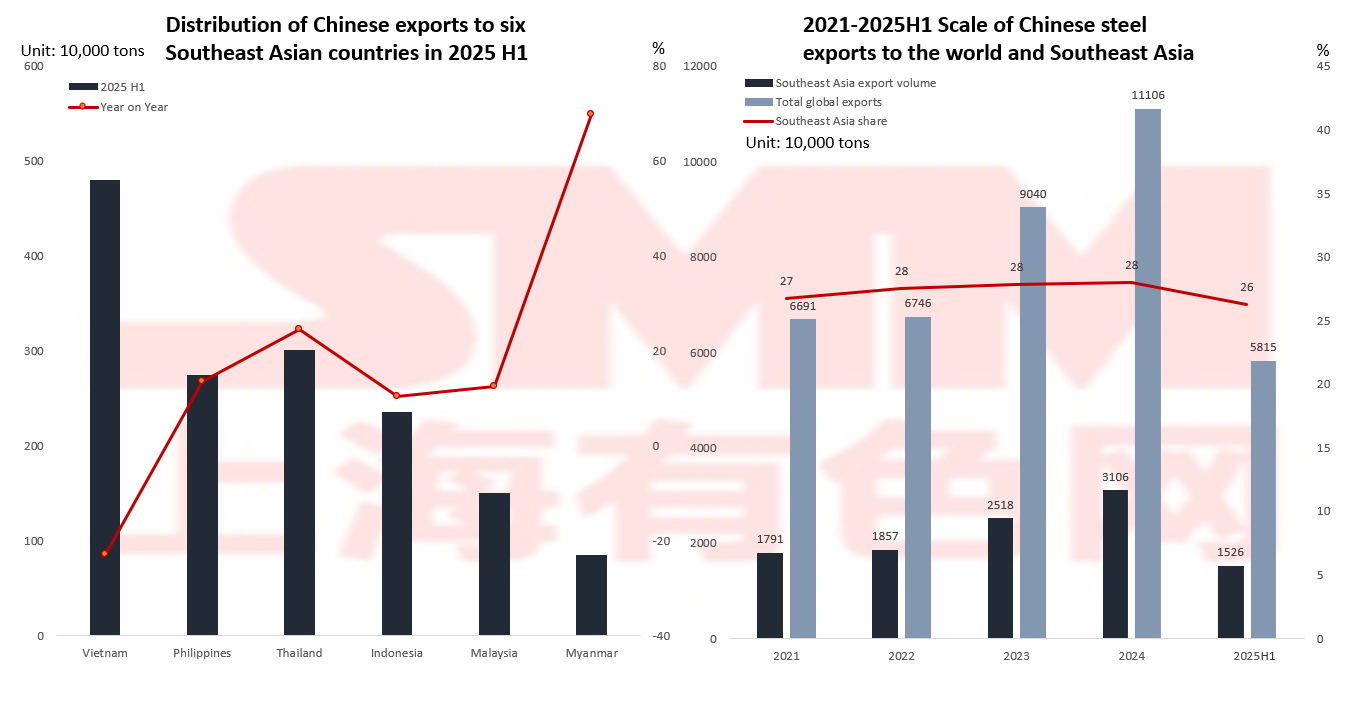

Сталкиваясь с антидемпинговыми барьерами на традиционных рынках, таких как Европа, США, Япония и Южная Корея, китайские сталелитейные компании переживают глубокую трансформацию рынка. Данные показывают, что рынок Юго-Восточной Азии стал основным направлением экспорта, на долю которого приходится 26% от общего объема экспорта стали из Китая. Среди них Индонезия, Малайзия и Мьянма достигли быстрого роста из-за своих преимуществ в реэкспортной торговле и спроса на инфраструктуру. Экспорт в Мьянму вырос на 70% в годовом исчислении в первой половине 2025 года. Развивающиеся рынки, такие как Ближний Восток и Латинская Америка, также показали хорошие результаты: Саудовская Аравия зафиксировала 24%-ный рост из-за роста спроса на инфраструктуру, в то время как Таиланд стал альтернативным рынком из-за антидемпинговых мер Вьетнама, показав рост на 24,6%. Хотя этот сдвиг на рынке снизил давление, связанное с сокращением традиционных рынков, он также принес новые вызовы.

Стоит отметить, что в развивающихся рынках, как правило, ниже рентабельность, а такие страны, как Филиппины, начали антиобходные расследования, появляются новые торговые барьеры. Еще более тревожным является то, что чрезмерная зависимость от экспорта сырья, например стальных заготовок, может загнать китайскую сталелитейную промышленность в дилемму «замкнутости на низком уровне».

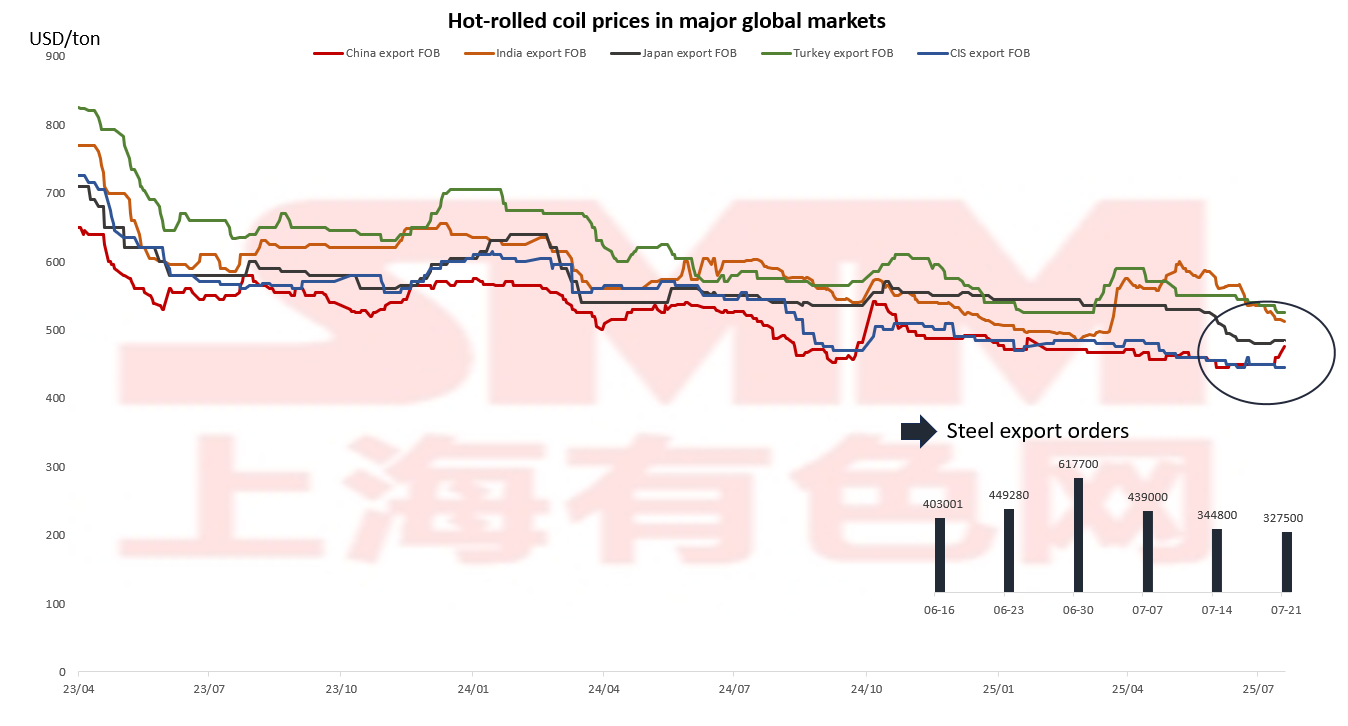

Китайские экспортные котировки по-прежнему обладают сильным преимуществом. Экспортные цены закреплены выше уровня давления цен на горячекатаный рулон Источник: SMM

Источник: SMM

Китайские экспортные котировки всегда обладали сильным преимуществом, с существенными разницами в ценах по сравнению с другими странами, за исключением стран Содружества Независимых Государств (СНГ). Однако недавнее устойчивое повышение китайских экспортных котировок подрывает это конкурентное преимущество, что непосредственно приводит к значительному сокращению экспортных заказов. Это явление особенно заметно в таких ключевых экспортных товарах, как горячекатаный рулон.

Конкуренция Китая за долю рынка в Юго-Восточной Азии и антидемпинговые битвы

Источник: GACC, SMM, WorldSteel

Источник: GACC, SMM, WorldSteel

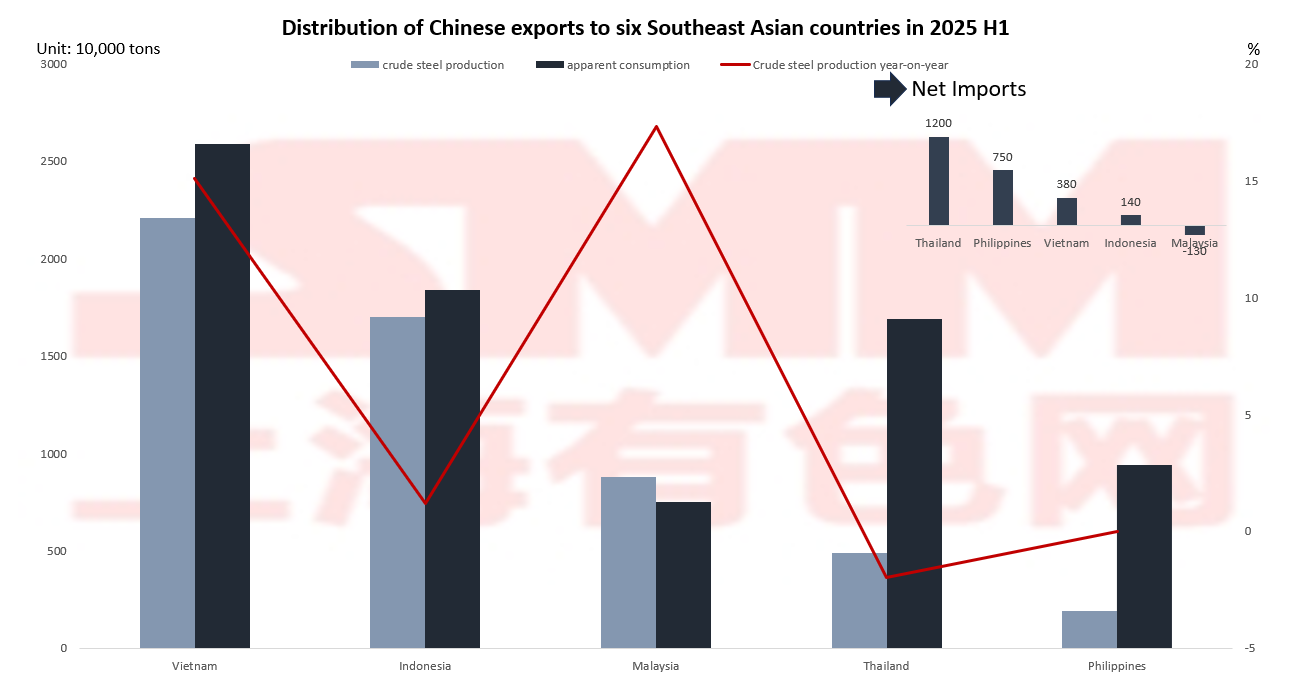

Рынок Юго-Восточной Азии переживает глубокие изменения, проявляющиеся в новой тенденции «подъема и спада». Хотя регион в целом сохраняет стабильную долю рынка в 28%, его внутренняя структура претерпела значительные изменения: рынок Вьетнама сократился из-за высокого антидемпингового налога в 27,83%, в то время как Малайзия, Таиланд и Мьянма выросли вопреки тренду, вместе занимая 35% рынка и став новыми двигателями роста. За этой сегментацией рынка стоит реструктуризация промышленной цепочки: Малайзия использует свои преимущества в реэкспортной торговле, чтобы обойти барьеры путем переработки стальных заготовок; Таиланд, однако, сталкивается с недостаточными внутренними производственными мощностями (уровень использования составил всего 29% в 2024 году), что приводит к стабильному спросу на импорт.

Примечательно, что развитие в странах Юго-Восточной Азии остается крайне неравномерным: рост производства в Малайзии достиг 17,3%, постепенно превращаясь в экспортно-ориентированную страну; рост в Вьетнаме замедлился до 15,1%; в то время как Таиланд по-прежнему сильно зависит от импорта. Этот разнообразный рынок предлагает как возможности, так и риски, требуя от компаний динамически корректировать свои стратегии — используя возможности реэкспорта из Малайзии и одновременно защищаясь от потенциальных антидемпинговых мер со стороны таких стран, как Филиппины.

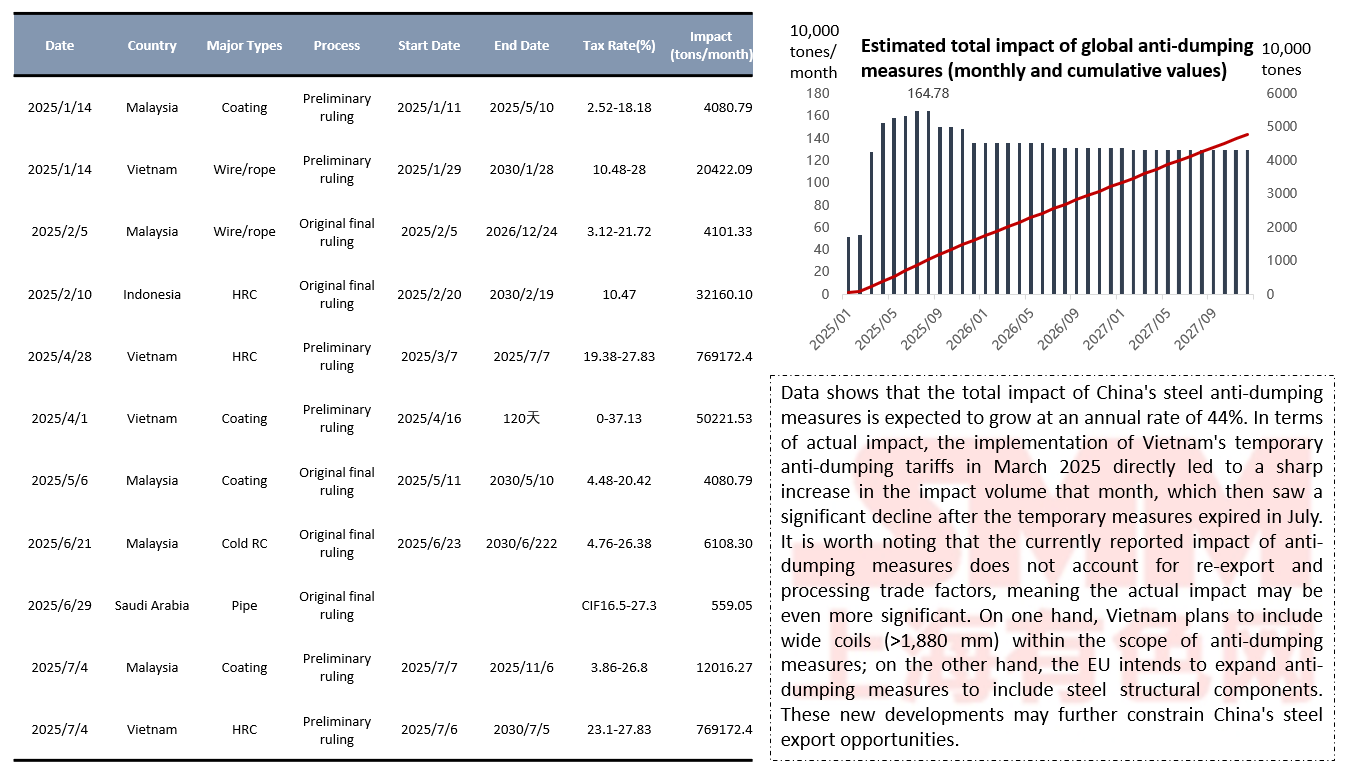

11 Расследований! Как сталелитейная промышленность Китая реагирует на «самую жесткую» волну антидемпинговых мер? Источник: Китайская информация по торговым мерам защиты, SMM

Источник: Китайская информация по торговым мерам защиты, SMM

Выходят ли китайские заводы по производству стали за пределы «антидемпинговой стены» и осваивают новые рынки?

Китайские сталелитейные компании преодолевают торговые барьеры путем создания заводов за рубежом, примером чего является успешный опыт индонезийской компании Dexin Steel. В июле 2025 года завод установил рекорд суточного производства в 20 008 тонн, демонстрируя три ключевых преимущества: во-первых, он избегает антидемпинговых мер Европы и США, работая под маркой «Сделано в Индонезии»; во-вторых, более низкие производственные затраты по сравнению с внутренними операциями; и в-третьих, продвижение экспорта китайских технических стандартов. Эта модель указывает путь для китайских сталелитейных компаний: расширение за рубежом может помочь избежать торговых войн и способствовать промышленной модернизации. По мере продвижения инициативы «Один пояс, один путь» ожидается, что все больше китайских сталелитейных компаний выйдут на мировой рынок и достигнут международного развития.