Ориентирование на рынке высококачественного никелевого железа в первой половине 2025 года: Поездка на американских горках — анализ и обзор SMM:

I. Обзор тенденций цен на высококачественное никелевое железо

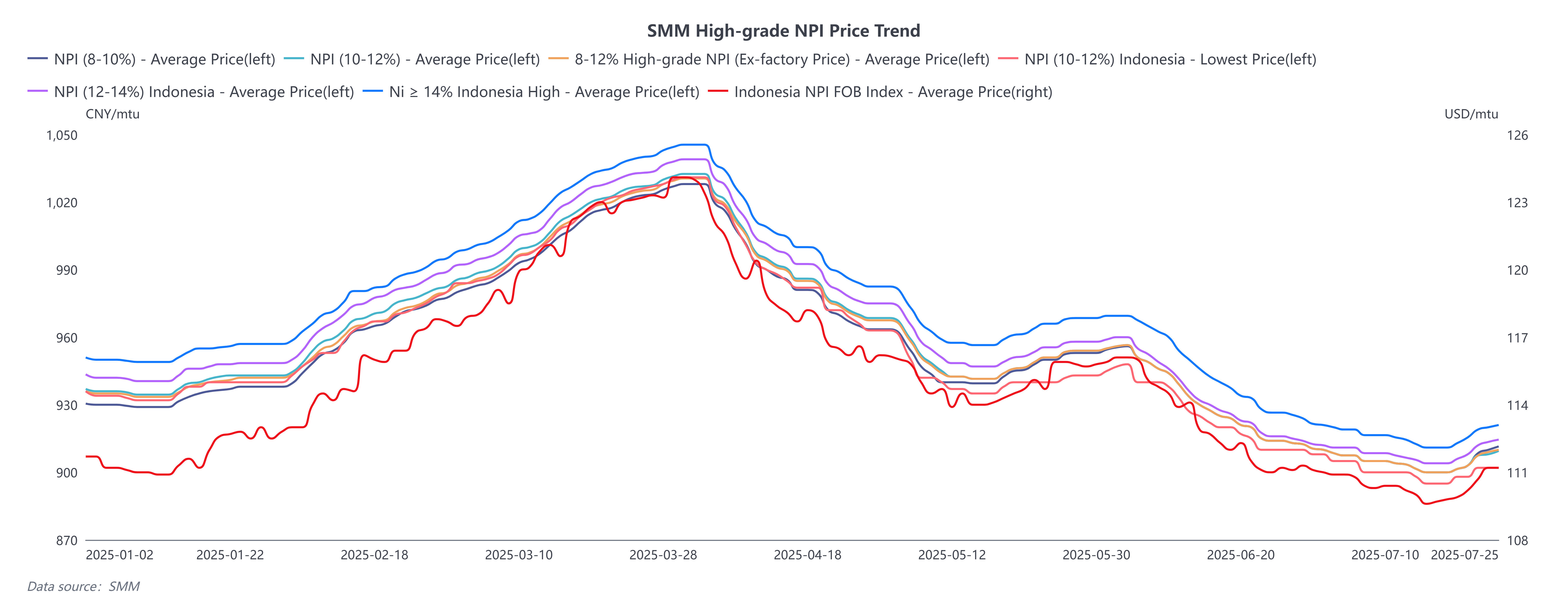

В первой половине года тенденция цен на высококачественное никелевое железо SMM можно разделить на два этапа: традиционная положительная обратная связь в цепочке поставок в первом квартале и влияние глобального тарифного шторма во втором квартале.

Обзор первого квартала:

До Китайского Нового года торговая активность на верхнем и нижнем звене цепочки поставок высококачественного никелевого железа была вялой. Верхнезвенные первоклассные металлургические заводы добились прибыли, и с выпуском новых мощностей общий объем производства показал тенденцию к росту. Рынок нержавеющей стали на нижнем звене постепенно вступил в предпраздничное состояние, потребление на короткое время застопорилось. Кроме того, сталелитейные заводы имели относительно высокую долю долгосрочных соглашений на высококачественное никелевое железо, что привело к слабой готовности к запасам. После того, как цены на нержавеющую сталь перестали падать и стабилизировались перед Китайским Новым годом, некоторые трейдеры имели сильные ожидания от рынка после праздника, подтолкнув цены на закупки и незначительно повысив рыночный центр высококачественного никелевого железа, который держался на уровне около 940 юаней/метрическая тонна (на борту, включая налог).

После Китайского Нового года из-за краткосрочного восстановления спроса на нержавеющую сталь цены на нее начали расти, и прибыль сталелитейных заводов стала увеличиваться. Хотя национальное производство нержавеющей стали в феврале пострадало от сокращения количества производственных дней, значительного снижения не произошло, сохраняя высокий уровень спроса на высококачественное никелевое железо. С точки зрения предложения, одно из первоклассных предприятий в Индонезии столкнулось с резким снижением производства из-за корректировок управления производством в том месяце. Рынок нержавеющей стали на нижнем звене, обеспокоенный поставками сырья, увидел резкий рост фьючерсов и спотовых цен на нержавеющую сталь, что привело к тому, что цена на сделки с высококачественным никелевым железом на рынке сырья вышла на восходящий канал. В условиях расширения прибыли сталелитейных заводов национальное производство нержавеющей стали 300-й серии в марте побило исторические рекорды, и спрос сталелитейных заводов на высококачественное никелевое железо также достиг исторического максимума. При значительном улучшении баланса спроса и предложения в краткосрочной перспективе рыночная цена на сделки со спотовыми заказами однажды достигла 1035 юаней/метрическая тонна (на борту, включая налог).

Во втором квартале, во время Праздника Цинмин, между Китаем и США вспыхнул внезапный тарифный шторм. С 2 апреля по 10 апреля взаимные тарифы продолжали расти, при этом США повысили тарифы на Китай до 145% (включая 34% базовый тариф + 50% ответный тариф + 41% дополнительный карательный тариф + 20% тариф на фентанил). Китай повысил тарифы на США до 125% (при этом некоторые товары достигли совокупной тарифной ставки в 49%-125% после добавления базового тарифа). Глобальные цены на сырьевые товары резко упали, при этом цены на фьючерсы нержавеющей стали упали до недавнего минимума в 12 650 юаней/тонна, что составляет снижение на 8,6%. Спотовые цены упали на 600 юаней/тонна в краткосрочной перспективе, что составляет снижение на 4,36%. В то время маржинальные убытки от нержавеющей стали увеличились, и открылся канал отрицательной обратной связи. Пессимистические ожидания, вызванные тарифным воздействием, привели к откату цены на высококачественное никелевое железо на рынке сырья с максимумов. 12 мая совместное заявление китайско-американских переговоров показало неожиданно положительный прогресс, при этом двусторонние тарифные ставки значительно снизились, и был предоставлен 90-дневный период освобождения. Рынок нержавеющей стали положительно отреагировал на торговые сигналы, и рост цен на фьючерсы и спотовые цены на нержавеющую сталь принес пользу рынку сырья. Трейдеры имели сильные ожидания в позитивной макроэкономической среде, подтолкнув цены на закупки и повысив рыночный ценовой центр. По мере приближения конца второго квартала рынок нержавеющей стали вошел в традиционный непиковый сезон потребления, что усугубилось колеблющимися тарифными политиками США, что привело к появлению рыночного сценария «слабая реальность, сильные ожидания». В сочетании с прочными фундаментальными показателями и рыночными тенденциями в первом квартале как импорт высококачественного никелевого железа, так и национальное производство нержавеющей стали достигли рекордных максимумов, что привело к медленному темпу переваривания рынка во втором квартале. С падением объема и цен на нержавеющую сталь первоклассные предприятия даже ослабили свою политику продаж до «без ограничений по цене, без ограничений по количеству». Отрицательный цикл обратной связи на рынке нержавеющей стали сохранялся, и цена на высококачественное никелевое железо продолжала снижаться. В целом во втором квартале цена на высококачественное никелевое железо упала примерно на 11,45%.

С точки зрения разницы в ценах между различными марками, с первого по второй квартал дисконт высококачественного никелевого железа с содержанием никеля 8-12% (заводская цена) по сравнению с индонезийским высококачественным никелевым железом с содержанием никеля 10-14% (цена с доставкой в порт, включая налоги) составлял более 5 юаней за метрическую тонну. Дисконт высококачественного никелевого железа с содержанием никеля 8-12% (заводская цена) по сравнению с индонезийским высококачественным никелевым железом с содержанием никеля ≥14% (цена с доставкой в порт, включая налоги) составлял более 15 юаней за метрическую тонну. Дисконт высококачественного никелевого железа с содержанием никеля 8-10% (заводская цена) по сравнению с высококачественным никелевым железом с содержанием никеля 10-12% (заводская цена) составлял более 5 юаней за метрическую тонну, а дисконт индонезийского высококачественного никелевого железа с содержанием никеля 10-12% (цена с доставкой в порт, включая налоги) по сравнению с индонезийским высококачественным никелевым железом с содержанием никеля 12-14% (цена с доставкой в порт, включая налоги) составлял более 5 юаней за метрическую тонну.

Начиная с середины второго квартала, премии и дисконты между различными марками начали сокращаться. Цена высококачественного никелевого железа с содержанием никеля 8-10% (заводская цена) постепенно достигла равноценности с ценой высококачественного никелевого железа с содержанием никеля 10-12% (заводская цена), а дисконт индонезийского высококачественного никелевого железа с содержанием никеля 10-12% (цена с доставкой в порт, включая налоги) по сравнению с индонезийским высококачественным никелевым железом с содержанием никеля 12-14% (цена с доставкой в порт, включая налоги) составлял менее 5 юаней за метрическую тонну. В Индонезии из-за высоких цен на никелевую руду и падения продажных цен ниже себестоимости производители повысили содержание никеля для контроля затрат. Рост среднего содержания привел к сокращению премии за высококачественное никелевое железо. Кроме того, поскольку производство относительно низкокачественного высококачественного никелевого железа было сосредоточено на некоторых китайских производителях, высококачественное никелевое железо более интенсивно возвращалось в Китай. Нижестоящие отрасли срочно нуждались в низкокачественном высококачественном никелевом железе для регулирования содержания никеля в марках стали, что привело к росту продажных цен на низкокачественное никелевое железо.

II. Предложение высококачественного никелевого железа

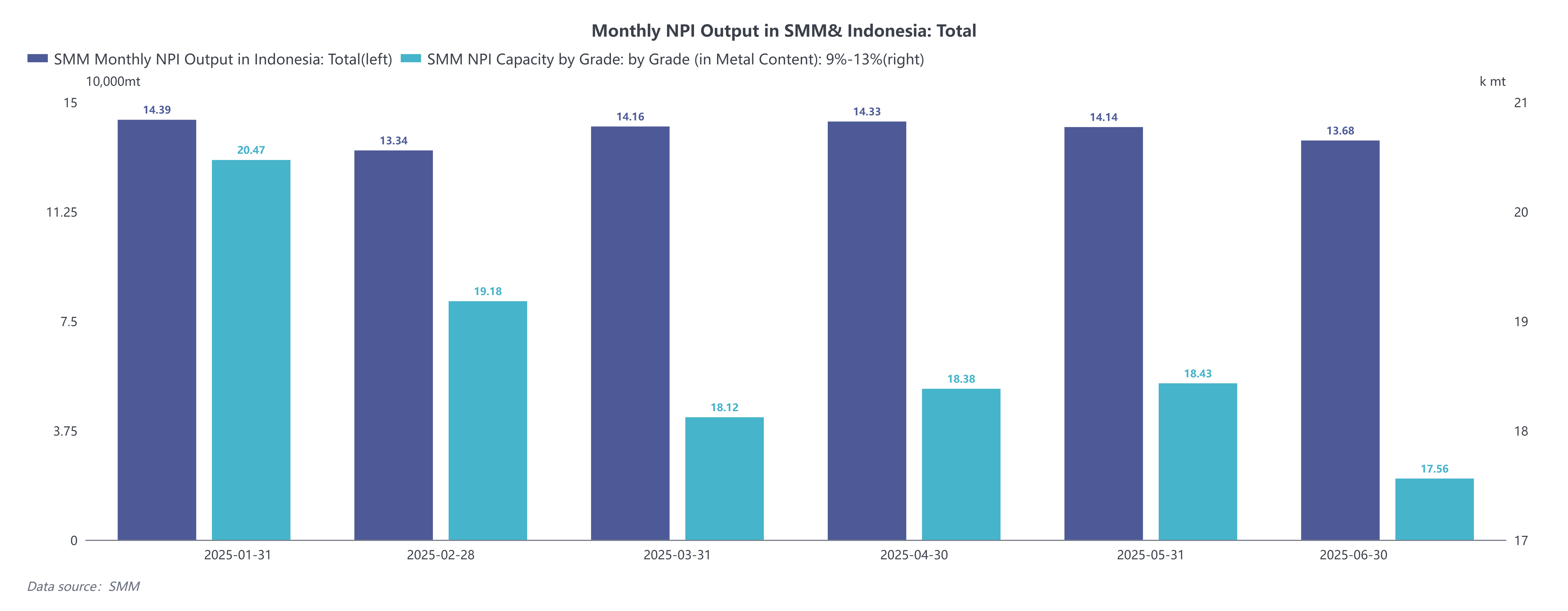

В Индонезии производство в первом квартале сначала увеличилось, а затем снизилось. Увеличение поставок произошло за счет выпуска новых мощностей на острове Оби и острове Галмахера. В феврале ведущие производители в Центральном Сулавеси столкнулись с корректировками в управлении, при этом операционные показатели сохранялись на уровне около 30%. В сочетании с сокращением производственных дней производство незначительно снизилось. В марте с увеличением прибыли производства на производителях и наращиванием новых мощностей производство восстановилось по сравнению с предыдущим месяцем. В целом в первом квартале совокупное производство в Индонезии составило 418 900 метрических тонн никеля, что на 17,6% больше по сравнению с аналогичным периодом прошлого года. Во втором квартале производство постепенно снизилось из-за высокой премии на индонезийскую никелевую руду на начальном этапе и непрерывного падения продажных цен на высококачественное никелевое железо, вызванного отрицательной обратной связью вниз по цепочке. Поскольку производители понесли убытки, некоторые предприятия перешли на этап технического обслуживания, что привело к снижению производства. В целом в первой половине 2025 года (2025H1) совокупное производство в Индонезии составило 840 500 метрических тонн никеля, что на 16,6% больше по сравнению с аналогичным периодом прошлого года.

В Китае производство в первом квартале резко снизилось, в основном из-за роста цен на никелевую руду в Филиппинах. С точки зрения цикла сезона дождей после китайского Нового года открылся канал передачи положительной обратной связи для нержавеющей стали. Палаван и Суригао, основные производственные районы на Филиппинах, все еще находились в сезоне дождей, в то время как нижестоящий спрос на руду из высококачественного никелевого железа был выпущен в течение короткого периода времени. Рост цен на никелевую руду на Филиппинах привел к более глубоким убыткам для отечественных производителей, при этом недостаток собственного производства интегрированных заводов по производству нержавеющей стали увеличил снижение производства. Некоторые традиционные производители также сократили производство в этот период для контроля за масштабами убытков. В целом в первом квартале совокупное производство высококачественного никелевого железа в Китае составило 57 770 метрических тонн никеля, что на 8% меньше по сравнению с аналогичным периодом прошлого года. Во втором квартале производство сначала стабилизировалось, а затем снизилось. Из-за оптимистичных рыночных ожиданий на начальном этапе и прорыва производства нижестоящей нержавеющей стали до рекордного уровня некоторые отечественные производители возобновили техническое обслуживание и нарастили производственные мощности. Однако, поскольку отрицательная обратная связь от нержавеющей стали продолжала развиваться в конце второго квартала, слабые цены на сырье привели к расширению убытков производителей и дальнейшему снижению производства. В целом в первой половине 2025 года (2025H1) совокупное производство в Китае составило 112 140 метрических тонн никеля, что на 9,9% меньше по сравнению с аналогичным периодом прошлого года.

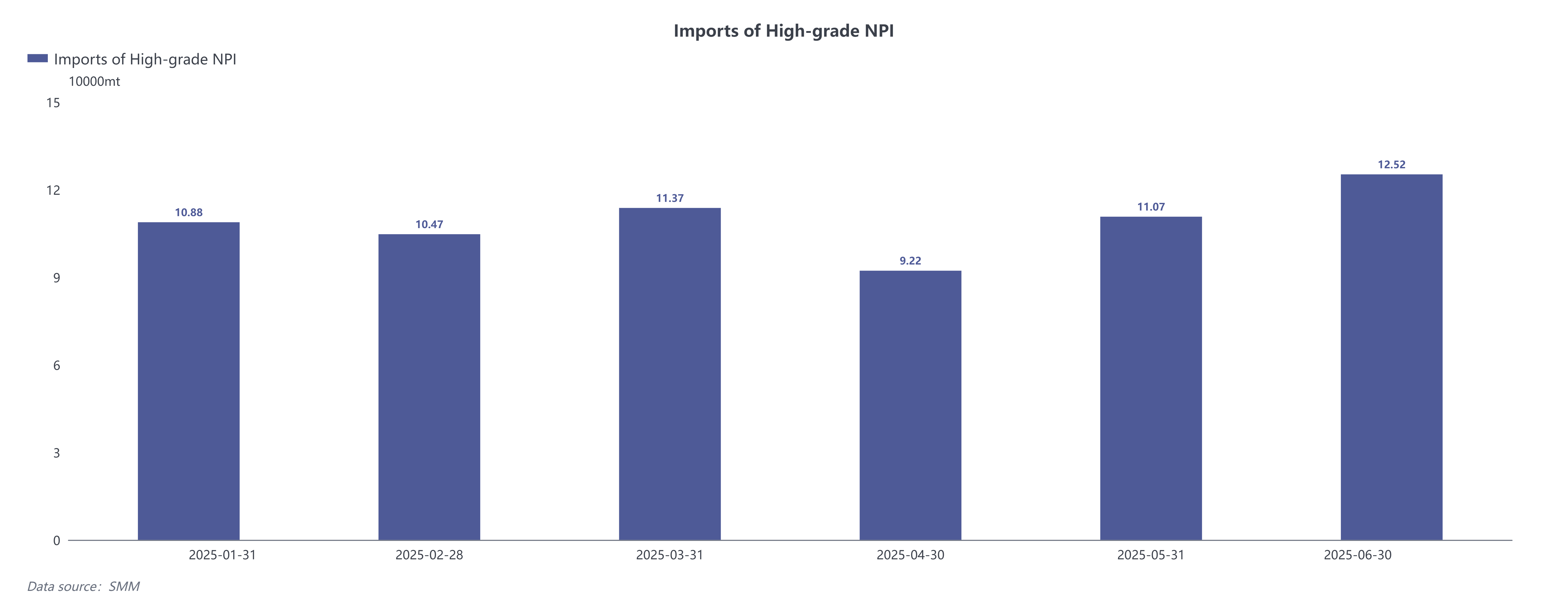

С точки зрения импорта, из-за увеличения производства высококачественного никелевого железа в Индонезии теоретически экспортируемый объем увеличился по сравнению с предыдущим периодом. В первом квартале импорт следовал тенденции сначала снижения, а затем роста. Несмотря на сокращение количества дней в феврале, импорт все же достиг 104 700 метрических тонн никеля, а в марте он достиг нового рекорда в 113 700 метрических тонн никеля. В целом в первом квартале совокупный импорт составил 327 200 метрических тонн никеля, что на 21,2% больше по сравнению с аналогичным периодом прошлого года. Во втором квартале импорт стабильно увеличивался. Однако из-за неопределенности в международной торговле и частых дождей в нескольких регионах Индонезии, которые частично препятствовали отгрузкам, импорт значительно снизился в апреле. С общей точки зрения первой половины 2025 года совокупный объем импорта высококачественного никелевого железа составил 643 700 метрических тонн никеля, что на 25,5% больше по сравнению с аналогичным периодом прошлого года.

III. Спрос на высококачественное никелевое железо

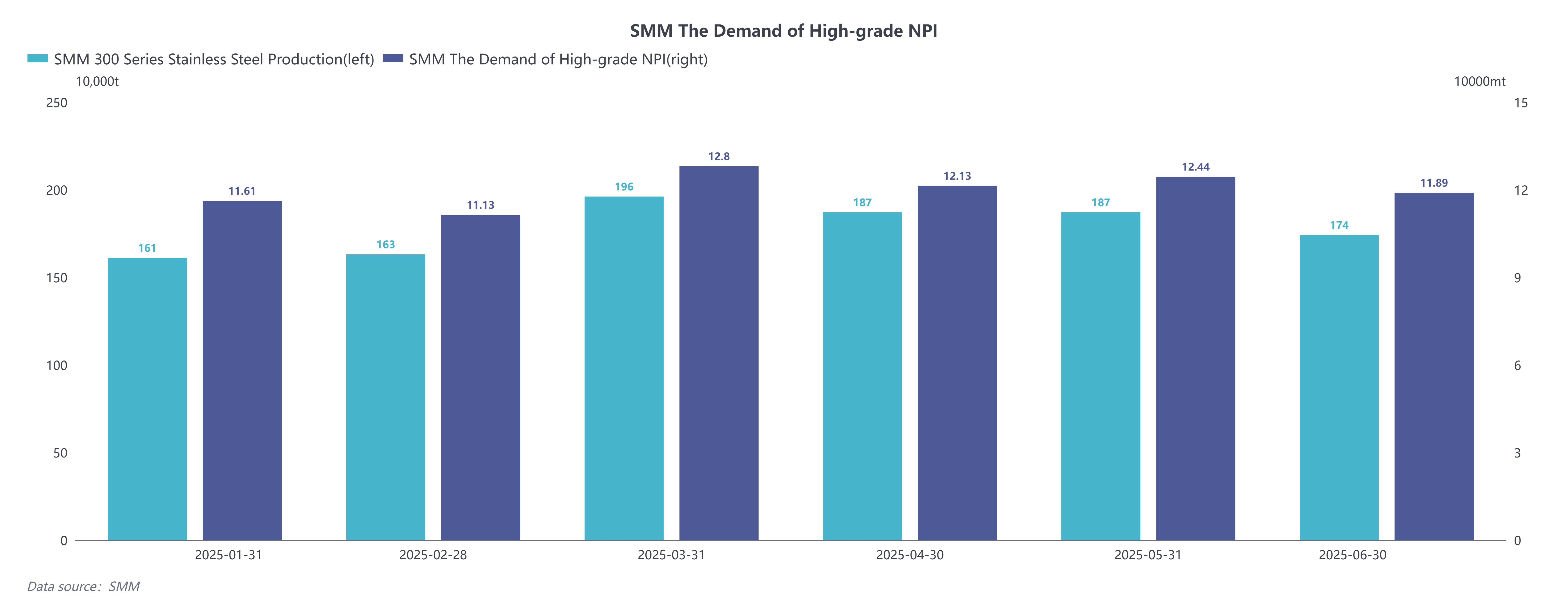

С точки зрения производства нержавеющей стали, производство нержавеющей стали в Китае продолжало расширяться в первом квартале. С точки зрения рыночной динамики нержавеющей стали, после китайского Нового года рыночный рост материализовался, как и ожидалось, в сочетании с перебоями в поставках в секторе сырья, что привело к корректировке вверх спотовых цен на нержавеющую сталь. С увеличением прибыли производства заводов по производству нержавеющей стали рыночные настроения были оптимистичными, что привело к увеличению производственных графиков заводов по производству нержавеющей стали. В марте производство нержавеющей стали серии 300 достигло 1,96 млн метрических тонн, что является рекордным уровнем. В целом в первом квартале совокупное производство нержавеющей стали серии 300 в Китае составило 5 200 500 метрических тонн, что на 11,43% больше по сравнению с аналогичным периодом прошлого года. «Март соответствовал ожиданиям, но апрель не оправдал». Во втором квартале рынок был затронут глобальным тарифным штормом в сочетании с тем, что нержавеющая сталь постепенно входила в непиковый сезон потребления. Общественные запасы нержавеющей стали значительно выросли, а спотовые цены вошли в нисходящий тренд. На фоне непрерывных убытков заводов по производству нержавеющей стали производство снизилось. В целом в первой половине 2025 года совокупное производство нержавеющей стали серии 300 в Китае составило 10 690 500 метрических тонн, что на 10,36% больше по сравнению с аналогичным периодом прошлого года.

С точки зрения спроса на высококачественное никелевое железо, спрос на высококачественное никелевое железо со стороны заводов по производству нержавеющей стали сначала снизился, а затем увеличился в первом квартале. Производство нержавеющей стали продолжало расти положительно. Из-за сильной стоимостной поддержки от роста цен на сырье заводы по производству нержавеющей стали скорректировали модели своей продукции для расширения прибыли, что привело к снижению доли высоконикелевых марок и снижению взвешенного потребления никеля по сравнению с предыдущим месяцем. Однако общий месячный спрос оставался выше 110 000 метрических тонн никеля. В целом в первом квартале совокупный спрос в Китае на высококачественное никелевое железо составил 355 500 метрических тонн никеля, что на 12,8% больше по сравнению с аналогичным периодом прошлого года. Во втором квартале спрос на высококачественное никелевое железо сначала увеличился, а затем снизился. После резкого падения цен на 304 маржинальная прибыль заводов по производству нержавеющей стали была нарушена. Основные заводы по производству нержавеющей стали производили высоконикелевые и некоторые специальные марки стали для хеджирования рисков цен на готовую продукцию. Увеличение доли высоконикелевых марок привело к росту взвешенного потребления никеля. Хотя производство нержавеющей стали оставалось стабильным в мае, спрос на высококачественное никелевое железо показал устойчивый рост. В целом в первой половине 2025 года совокупный спрос в Китае на высококачественное никелевое железо составил 720 100 метрических тонн никеля, что на 9,98% больше по сравнению с аналогичным периодом прошлого года.

IV. Рыночный прогноз для высококачественного никелевого железа во второй половине 2025 года (2025H2)

С точки зрения предложения, в Индонезии все еще существуют планы по добавлению новых мощностей во второй половине 2025 года. Если эти проекты будут введены в эксплуатацию в соответствии с графиком, годовая мощность Индонезии по производству высококачественного никелевого железа увеличится на 61 600 метрических тонн никеля. Кроме того, с точки зрения руды, текущие квоты RKAB в Индонезии более свободные по сравнению с 2024 годом. В сочетании с значительным увеличением отгрузок никелевой руды с Филиппин в Индонезию ожидается, что запасы никелевой руды на производителях будут оставаться здоровыми, не создавая ограничений для общего производства. Ожидается, что производство высококачественного никелевого железа в Индонезии во второй половине 2025 года сохранит рост по сравнению с первой половиной года. На внутреннем рынке после роста спроса в Индонезии цены на никелевую руду на Филиппинах резко выросли, что наложило более тяжелое бремя производства на отечественных производителей. Ожидается, что во второй половине 2025 года производство высококачественного никелевого железа на отечественных интегрированных заводах по производству нержавеющей стали продолжит снижаться, в то время как традиционные производители могут испытывать ограниченный рост в «пиковый сезон сентябрь-октябрь». В целом ожидается, что предложение продолжит расти во второй половине 2025 года.

С точки зрения спроса, 1 июля на Шестом заседании Центральной комиссии по финансовым и экономическим вопросам обсуждались такие вопросы, как продвижение строительства единого национального рынка, при этом «регулирование низкоценовой и беспорядочной конкуренции предприятий в соответствии с законами и правилами, направление предприятий на повышение качества продукции и содействие упорядоченному выходу устаревших мощностей» являются одним из шести основных направлений работы для продвижения строительства единого национального рынка. Внутренний рынок нержавеющей стали получил положительные сигналы для «борьбы с беспорядочной конкуренцией». Кроме того, с умеренным ослаблением двусторонних тарифов между Китаем и США настроения стали более оптимистичными как на внутреннем, так и на международном рынках. Ожидается, что устойчивость внутреннего спроса сохранится во второй половине 2025 года, при этом ожидается положительный рост внешнего спроса. Ожидается, что производство нержавеющей стали сохранится или увеличится, что приведет к сильным перспективам спроса на высококачественное никелевое железо.