Новости SMM от 25 июля:

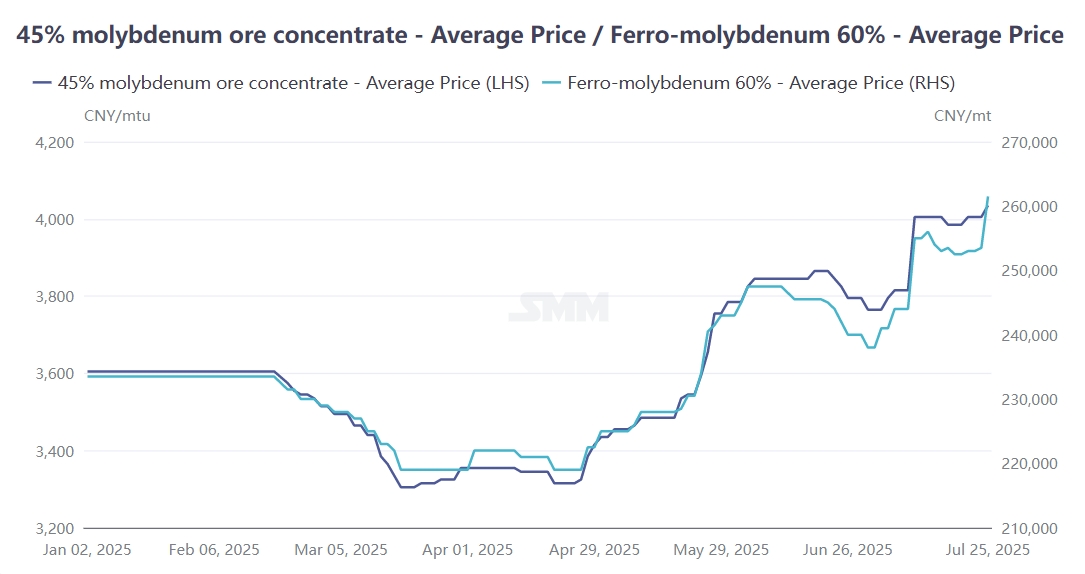

В последнее время на рынке молибдена наблюдаются сильные колебания, цены на молибденовый концентрат и ферромолибден резко повышаются. По состоянию на сегодняшний день 45-50%-ный молибденовый концентрат стоит 4020-4050 юаней/тонна-градус, что на 12% выше, чем в начале года, и достигло нового максимума с августа 2023 года. Держатели оптимистично смотрят на рынок и имеют сильную психологию нежелания продавать, что приводит к небольшому обороту сыпучих товаров. Высокая цена на рынке даже достигла 4080 юаней/тонна-градус. Для нижестоящих ферромолибденовых заводов давление на затраты относительно высокое. Предприятия в основном сосредоточены на выполнении долгосрочных заказов, и многие из них прекратили предлагать сыпучие заказы, что приводит к хаотичным рыночным котировкам. По состоянию на сегодняшний день котировка SMM для ферромолибдена составляет 258 000-265 000 юаней/тонна. Сталелитейные заводы активно интересуются, и цены на торги повысились по сравнению с предыдущим периодом.

Что касается молибденового концентрата на верхнем уровне: Внутренний молибденовый концентрат в этой неделе оставался сильным. Крупные молибденовые горнодобывающие предприятия повысили свои продажные цены, подтолкнув цены на рыночные сделки вверх, и товары по низким ценам трудно найти. Кроме того, в среду произошла внезапная авария на медно-молибденовом руднике в Внутренней Монголии, что привело к его закрытию, что еще больше подняло цену на молибденовый концентрат. Держатели на рынке неохотно продают и твердо стоят на ценах. Высокоценные сделки по 45-50%-ному молибденовому концентрату составляют около 4050 юаней/тонна-градус, но предложение на рынке ограничено, что затрудняет закупки. С июля объем производства внутреннего молибденового концентрата снизился по сравнению с предыдущим периодом. Экологические инспекции в таких регионах, как Цзянси, заставили некоторые мелкие рудники сократить производство. Вместе с падением качества внутреннего молибденового концентрата оборот в отрасли оставался напряженным, и любые небольшие новости на рынке могут легко вызвать опасения по поводу поставок молибденового концентрата.

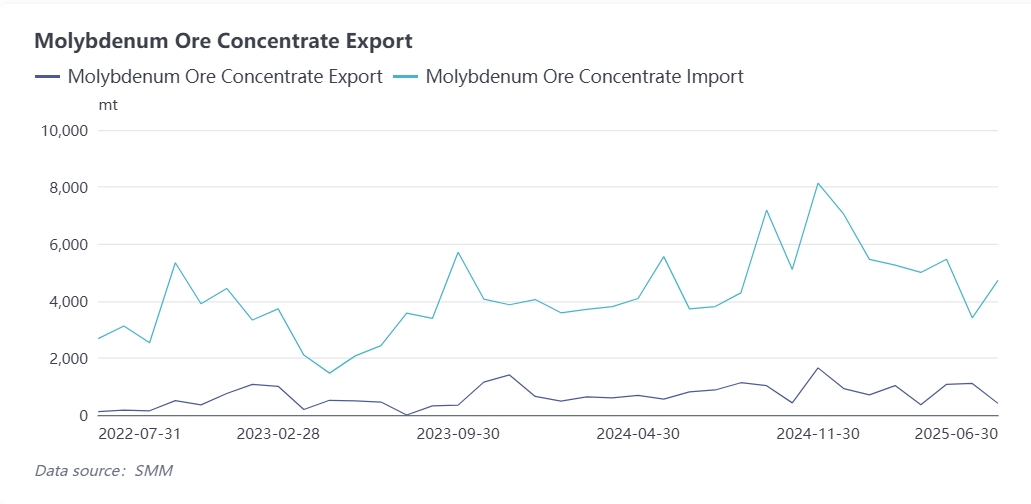

Что касается импортной руды: С быстрым ростом цен на внутреннюю руду также повысились и котировки на импортную руду. Слышно, что сегодня небольшое количество импортного 50%-ного молибденового концентрата было продано по цене 4080 юаней/тонна-градус. Согласно таможенным данным, общий объем импорта отечественного молибденового концентрата в июне составил около 4722 тонн, что на 26,8% больше по сравнению с аналогичным периодом прошлого года и на 38,4% больше по сравнению с предыдущим месяцем, при этом чистый объем импорта составил 4314 тонн, что на 48% больше по сравнению с аналогичным периодом прошлого года. В 2025 году объем импорта отечественного молибденового концентрата колебался на высоком уровне, а объем импорта зарубежного молибденового концентрата значительно возрос. В первой половине 2025 года общий объем импорта отечественного молибденового концентрата достиг 29300 тонн, что на 20% больше по сравнению с аналогичным периодом прошлого года. Общий чистый объем импорта отечественного молибденового концентрата в первой половине года увеличился на 19% по сравнению с аналогичным периодом прошлого года и составил около 24600 тонн. Что касается источников импорта, то в первой половине года отечественный молибденовый концентрат в основном импортировался из Перу, Чили, Монголии и других стран и регионов, из которых общий объем импорта из Перу составил 15500 тонн, что составляет 53% от общего объема отечественного импорта.

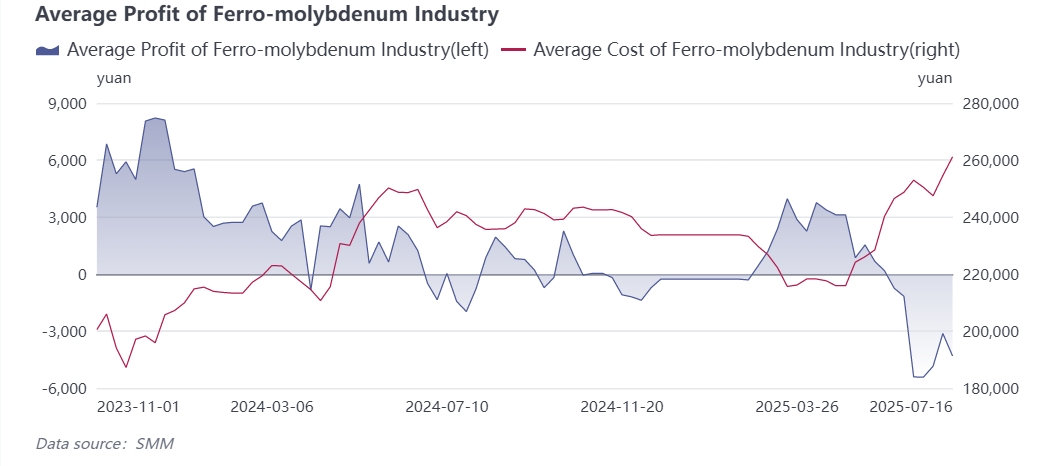

Нижепоточные ферромолибден и молибденовая химия: Из-за долгосрочного колебания молибденового концентрата на высоком уровне прибыльность нижепоточных предприятий ферромолибдена и молибденовой химии остается низкой, а некоторые предприятия долгое время находятся в состоянии убыточности, что приводит к снижению готовности к принятию заказов и снижению операционной активности в отрасли. По оценкам SMM, себестоимость отечественных предприятий ферромолибдена в июле составила около 256000 юаней/тонну, что свидетельствует об очевидной убыточности отрасли. Под влиянием затрат цена ферромолибдена на этой неделе быстро выросла, однако цены на торги сталелитейных заводов росли медленно. По состоянию на сегодняшний день цены на торги ферромолибдена основных сталелитейных заводов в Цзянсу, Хунане и других регионах составляют 255000-259000 юаней/тонну. Заводы ферромолибдена оптимистично смотрят на будущий рынок, и многие предприятия прекратили предлагать свою продукцию.

Что касается конечного спроса: объем торгов ферромолибденом на отечественном рынке в июле был в целом стабильным с небольшими изменениями по сравнению с предыдущим месяцем, и рыночный спрос был приемлемым. По состоянию на сегодняшний день общий объем торгов ферромолибденом на сталелитейных заводах превысил 11000 тонн. Сталелитейные заводы оптимистично смотрят на будущий рынок ферромолибдена и все больше готовы пополнять запасы. Крупные сталелитейные заводы один за другим вышли на рынок для торгов, и темпы закупок значительно ускорились. Кроме того, недавний положительный отклик сталелитейной промышленности на политику «против инволюции» и начало строительства гидроэлектростанции в нижнем течении реки Ярлунг Цангпо 19 июля стимулировали рост фьючерсов на нержавеющую сталь, разогревая рыночные настроения. Запасы в отрасли нержавеющей стали также показали поэтапное снижение, а плановое техническое обслуживание завода по производству нержавеющей стали в Гуанси, первоначально запланированное на 5 июля, было отложено, что благоприятствует положительному спросу на ферромолибден.

В целом, текущий раунд роста на внутреннем рынке молибдена стимулируется дефицитом поставок сырья. При относительно стабильном спросе в нижнем звене цепочки он привел к росту таких промежуточных продуктов, как ферромолибден. В краткосрочной перспективе ситуация с дефицитом поставок руды трудно изменится, логика рынка молибдена, основанная на себестоимости, по-прежнему существует, и рынок в краткосрочной перспективе будет в основном работать на высоком уровне. В среднесрочной и долгосрочной перспективе, поддерживаемые такими политиками, как «против инволюции», цены на молибденовые стали, такие как нержавеющая сталь, повысились, отрасль продолжает сокращать запасы, сталелитейные заводы ускорили прием заказов в контексте повышения цен, и ситуация с приемом заказов некоторых крупных сталелитейных заводов на август улучшилась. Последующий спрос на такие продукты, как ферромолибден, хорошо поддерживается. Ожидается, что в августе не будет увеличения внутреннего производства молибденового концентрата, а цены на зарубежный молибденовый оксид и другие продукты будут колебаться на высоком уровне. Внутренний молибденовый концентрат может оставаться дефицитным, что еще больше поддерживает колебания рынка молибдена на высоком уровне. В будущем следует обратить внимание на ценовое руководство торгов молибденовой рудой и операционную ситуацию сталелитейных заводов.