1. Обзор трендов цен на никель в первой половине 2025 года

В первой половине 2025 года цены на никель демонстрировали пошаговую тенденцию к снижению под двойным давлением макроэкономических факторов и избытка на основных рынках. Диапазон цен на самый активно торгуемый контракт SHFE по никелю постепенно снизился с 135 000 юаней/тонну в начале года до около 118 000 юаней/тонну к концу июня, с амплитудой в 28%, достигнув нового минимума за последние четыре года. Эволюция цен можно разделить на четыре этапа:

a: В начале года, на фоне макроэкономических факторов, были утверждены квоты на добычу никелевой руды в Индонезии, однако сезон дождей ограничил объем добычи руды. Высокие цены на руду поддерживали цены на никель, колеблющиеся в диапазоне 130 000-140 000 юаней/тонну. В конце февраля ожидания отложенного снижения процентной ставки ФРС США подняли доллар США, что привело к снижению цен на никель до 128 000 юаней/тонну.

b: В конце марта был объявлен новый механизм ценообразования на никелевую руду в Индонезии, что привело к резкому росту цен на никель до 135 000 юаней/тонну.

c: В начале апреля эскалация тарифной войны между Китаем и США вызвала ожидания обвала спроса, что привело к резкому падению цен на никель до 115 000 юаней/тонну.

d: В июне цены на никель были в застое и достигли минимума: Под влиянием внутреннего движения «против беспорядочной конкуренции» цены на никель незначительно выросли до 123 000 юаней/тонну. К концу месяца они снова снизились до около 120 000 юаней/тонну.

2. Основы предложения и спроса

С точки зрения предложения, согласно данным SMM, с января по июнь 2025 года объем производства рафинированного никеля в Китае достиг 196 000 тонн, что на 28% больше по сравнению с аналогичным периодом прошлого года. Увеличение производства было в основном связано с наращиванием мощностей отечественных проектов по электролитическому никелю. Объем производства рафинированного никеля в Индонезии достиг 29 000 тонн, что на 53% больше по сравнению с аналогичным периодом прошлого года. После технологической модернизации в первой половине года проект Dingxing возобновил полную загрузку, а проект Yongheng продолжил наращивать мощности. Во второй половине года как Китай, так и Индонезия, как ожидается, получат новые производственные мощности, и объем производства рафинированного никеля, как ожидается, продолжит расти.

С точки зрения спроса, с января по июнь 2025 года потребление никеля в электроплакировании составило 23 000 тонн, с нулевым годовым приростом, что составляет 17% от общего спроса на рафинированный никель. Потребление никеля в сплавовой и специальной сталелитейной отраслях составило 92 000 тонн, с годовым приростом в 4,5%, что составляет 67% от общего спроса на рафинированный никель. Основной прирост произошел в высокотемпературных сплавах. Годовой прирост гражданских сплавов был ниже, чем у военных сплавов, из-за медленного восстановления экономики. Специальная сталь не показала значительного роста из-за слабого рынка недвижимости и ослабления эффекта раннего выпуска будущего спроса на бытовую технику.

Что касается импорта и экспорта, с января по май 2025 года объем импорта рафинированного никеля в Китай составил 80 000 тонн (увеличение на 44 000 тонн по сравнению с аналогичным периодом прошлого года, или на 125%), а объем экспорта составил 8,2 тонны (увеличение на 48 000 тонн по сравнению с аналогичным периодом прошлого года, или на 144%). В первой половине года импорт рафинированного никеля значительно вырос, в основном из России, Южной Африки и Индонезии. Экспорт осуществлялся в основном в места хранения LME, такие как Южная Корея и Сингапур, перенося избыточное давление на внутреннем рынке на международный рынок.

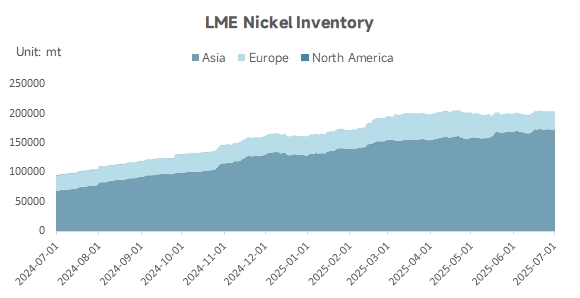

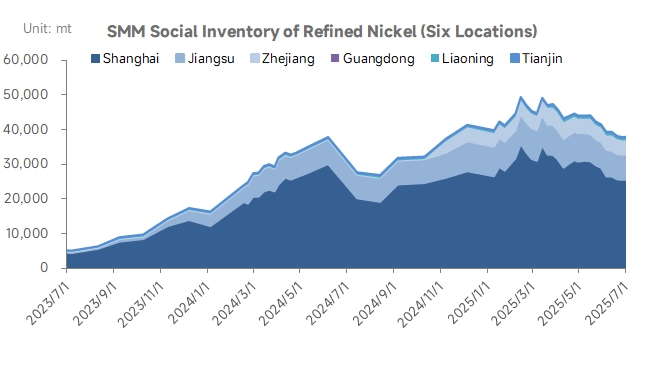

3. Запасы

Запасы никеля демонстрируют дифференцированную картину «роста за рубежом и снижения внутри страны»: запасы никеля на LME непрерывно росли с 160 000 тонн в начале года и в настоящее время превысили отметку в 200 000 тонн. Избыточные ресурсы никеля продолжают поступать на склады для поставок, что становится ключевым фактором, сдерживающим цены на никель. Однако внутри страны запасы никеля в первом полугодии продемонстрировали небольшой процесс снижения. В июне социальные запасы рафинированного никеля в шести регионах по данным SMM составили 38 000 тонн, что на 3000 тонн меньше по сравнению с 41 000 тоннами в начале года.

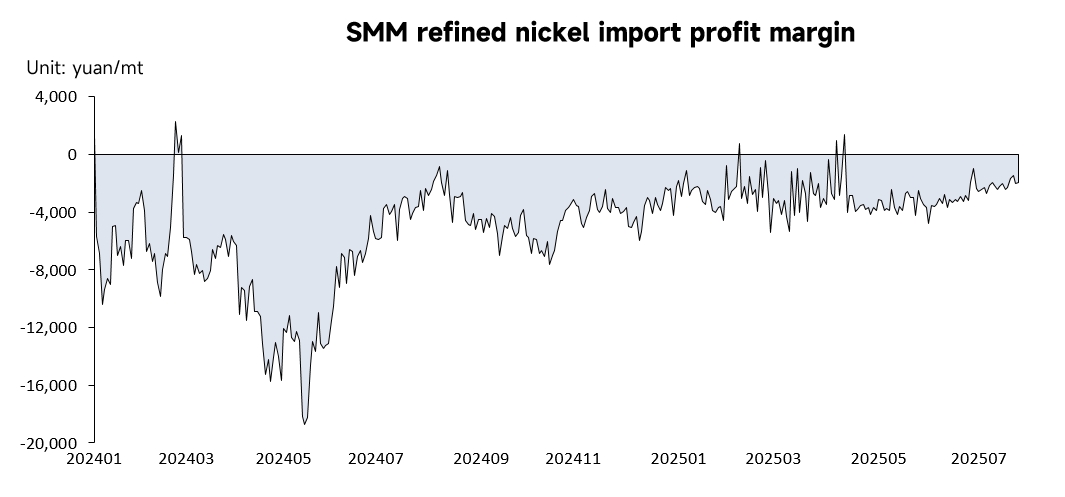

4. Маржинальная прибыльность импорта и экспорта рафинированного никеля

В последние годы маржинальная прибыльность импорта постоянно была отрицательной, с лишь кратковременными периодами открытия импортного окна в марте 2024 года и феврале и апреле 2025 года. Поскольку цены на никель как на LME, так и на Шанхайской фьючерсной бирже (SHEF) снижались из-за слабого потребления за рубежом, запасы на LME продолжали нарастать с увеличением масштабов. Давление запасов выше, чем на SHEF, что приводит к более резкому падению цен на никель на LME по сравнению с SHEF. В результате импортный убыток непрерывно сокращался. По состоянию на июль 2025 года импортный убыток рафинированного никеля в Китае составил -1954 юаня/тонну, что на 66% меньше по сравнению с аналогичным периодом прошлого года.

Маржинальная прибыльность экспорта оставалась положительной, за исключением кратковременного значительного убытка в апреле 2025 года из-за аномальных колебаний цен на никель, вызванных тарифными воздействиями. В остальные периоды общая маржинальная прибыльность экспорта оставалась положительной, в основном опираясь на арбитраж поставок за рубеж. По состоянию на июль 2025 года маржинальная прибыльность экспорта рафинированного никеля в Китае составила около 234 долларов США/тонну, что на 64% меньше по сравнению с аналогичным периодом прошлого года, при этом маржинальная прибыльность экспорта также сокращается.

5. Прогноз цен на никель во втором полугодии 2025 года

С макроэкономической точки зрения по-прежнему существует значительная неопределенность в отношении тарифной политики США. Если тарифы будут официально введены 1 августа, это повлияет на экспорт нержавеющей стали и конечных потребителей в сфере новой энергетики. В то же время закон «Большие и прекрасные», который вступает в силу 30 сентября, отменяет налоговые льготы для электромобилей с новой энергией, что еще больше сдерживает спрос на трехкомпонентные аккумуляторы. Оба фактора ослабят основной спрос на потребление никеля. В сентябре, если Федеральная резервная система США снизит процентные ставки, спекулятивные средства могут направиться на рынок никеля, вызвав поэтапный рост цен на никель.

В Индонезии объем утвержденных RKAB достиг 360 млн тонн в год (wmt), из которых только 120 млн тонн в год были потреблены в первом полугодии. Для достижения целей во втором полугодии ожидается, что шахты увеличат добычу никелевой руды, а цены на никелевую руду, как ожидается, снизятся, что еще больше ослабит стоимостную поддержку цен на никель.

Внутри страны Китай проводит активную фискальную и мягкую денежно-кредитную политику. Центральная конференция по городской работе в июле предложила строить «экологически чистые и низкоуглеродные города» для продвижения систем хранения энергии (ESS) и инфраструктуры новой энергетики, что потенциально может стимулировать спрос на сплавы и высококачественные никелевые материалы. В то же время реформа на стороне предложения внутри страны значительно повысила рыночный настрой. План стабильного роста для десяти основных отраслей, возглавляемый Министерством промышленности и информатизации Китая (MIIT), четко требует «корректировки структуры и ликвидации устаревших мощностей», в частности, в таких энергоемких отраслях, как сталелитейная и цветная металлургия. Однако «устаревшие мощности», характеризующиеся традиционной, отсталой технологией, высоким энергопотреблением и тяжелым загрязнением окружающей среды, не являются заметными в отрасли рафинированного никеля. Ожидается, что ликвидация устаревших мощностей под руководством политики будет иметь относительно ограниченное влияние на фактическое сокращение предложения на краю в отрасли рафинированного никеля.

Сводка мнений SMM: Текущая глобальная макроэкономическая среда сложная и нестабильная, с обострением торговых трений и эскалацией геополитических рисков, что усиливает опасения рынка относительно глобального экономического роста. Внутри страны «реформа на стороне предложения» и мягкая ликвидность доллара США обеспечивают поэтапную поддержку цен на никель во втором полугодии. Однако краткосрочные колебания настроев не изменили среднесрочную и долгосрочную логику спроса и предложения. Глобальные мощности по производству рафинированного никеля продолжают расширяться во втором полугодии, при этом пока не наблюдается значительного сокращения производства. Восстановление спроса остается вялым, рынок гальваники относительно стабилен, а спрос на сплавы и специальную сталь улучшился, но с ограниченными приростами. Факторы, такие как увеличение производства в Индонезии, тарифное воздействие и слабый спрос, все еще представляют собой риски снижения цен на никель. В целом ожидается, что противостояние между «быками» и «медведями» на рынке никеля обострится во втором полугодии, при этом основной диапазон колебаний составит 115 000-128 000 юаней/тонна.