16 июля SMM сообщила следующее:

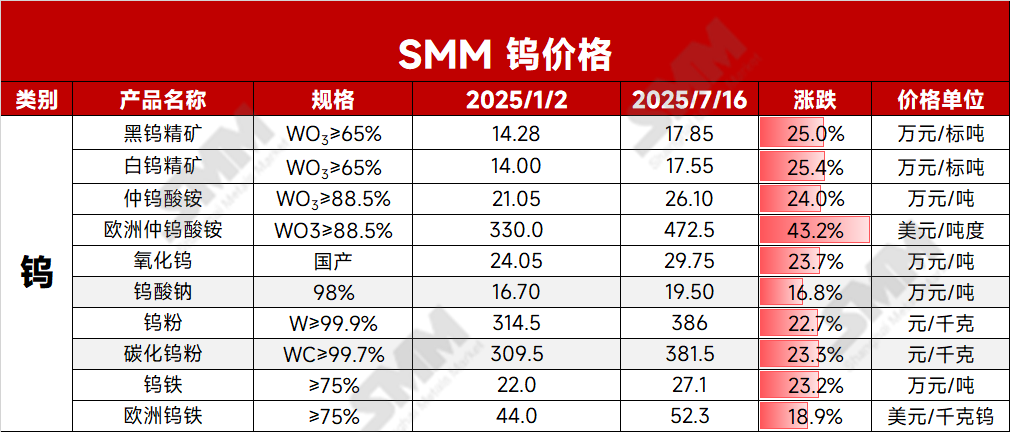

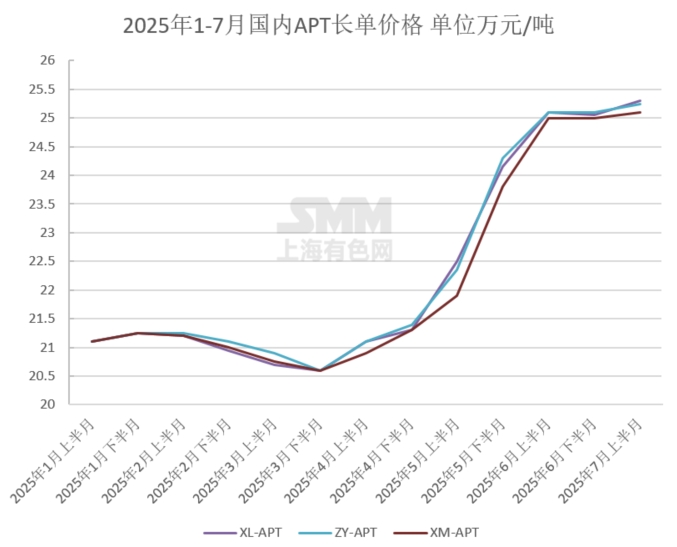

В начале июля рынок вольфрама снова был под влиянием дефицита предложения руды, что привело к росту цен. В обороте на рынке было мало вольфрамового концентрата, что затруднило пополнение запасов для участников нижнего звена. Центр цен на спотовые заказы постоянно повышался. По состоянию на сегодняшний день 65%-ный черный вольфрамовый концентрат SMM закрывался на уровне 178 500 юаней/тонну, что на 25% выше, чем в начале года, а 65%-ный белый вольфрамовый концентрат закрывался на уровне 177 500 юаней/тонну, что на 25,4% выше, чем в начале года. Под влиянием быстрого роста цен на руду вверх по производственной цепочке также начали расти цены на нижнезвенные продукты — паравольфрамат аммония (ПАВ) и порошок вольфрама. По состоянию на сегодняшний день ПАВ SMM закрывался на уровне 261 000 юаней/тонну, что на 24% выше, чем в начале года, а порошок карбида вольфрама закрывался на уровне 376,5 юаней/кг, что на 23,3% выше, чем в начале года. На рынке вольфрама началось передача высоких цен сверху вниз по производственной цепочке.

Долгосрочные контракты:

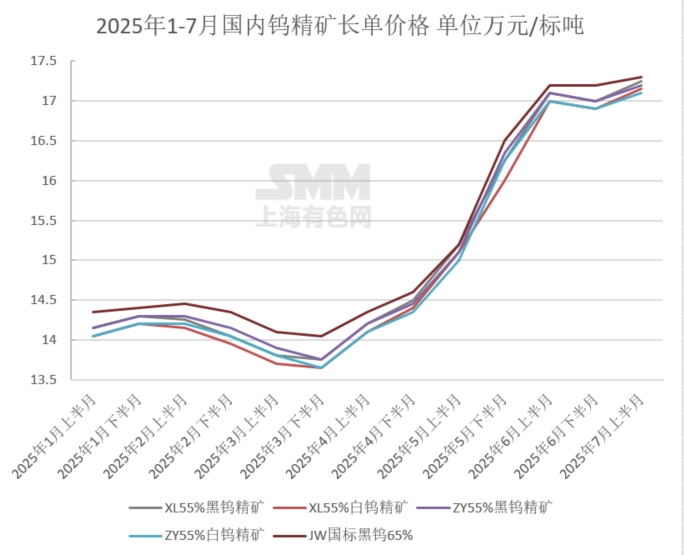

В первой половине июля долгосрочные контракты для отечественных основных вольфрамовых предприятий в первой половине месяца были в состоянии повышения. Среди них цены на руду были повышены на 1000-2500 юаней/тонну по сравнению со второй половиной июня. Повышение долгосрочных контрактных закупочных цен на руду основными вольфрамовыми предприятиями также в определенной степени отразило дефицит вольфрамовой руды, что привело к росту оптимистических настроений на рынке.

Сторона предложения вольфрамовой руды:

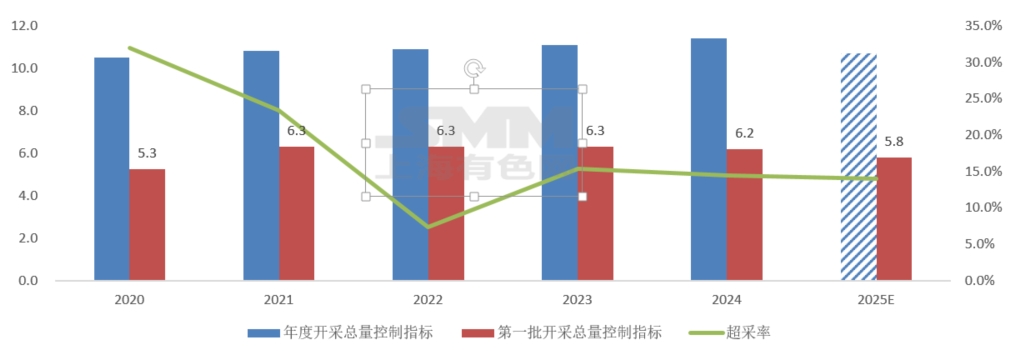

Недавно пересмотренный «Закон Китайской Народной Республики о минеральных ресурсах» официально вступил в силу 1 июля этого года. Новый закон включает вольфрам в список стратегических минеральных ресурсов и вводит систему защитной добычи. Кроме того, новый закон требует от правообладателей горных прав проводить экологическое восстановление горных районов в соответствии с утвержденными планами экологического восстановления и уточняет, что расходы предприятий на экологическое восстановление горных районов должны быть включены в производственные затраты. Это привело к увеличению затрат на охрану окружающей среды для предприятий по добыче вольфрамовой руды. Некоторые малые и средние рудники в провинциях Цзянси и Хунань, которые не соответствовали стандартам охраны окружающей среды или имели слишком высокие затраты на модернизацию, приостановили или сократили производство, что привело к росту опасений по поводу предложения на рынке. В связи с ужесточением оборота товаров на рынке и под влиянием оптимистических настроений в нижнем звене цепочки поставок возросла готовность к пополнению запасов, что привело к росту центра цен на сделки.

Кроме того, большинство крупных предприятий по производству вольфрама используют интегрированную модель добычи-плавки-глубокой переработки, при этом права собственности на вольфрамовый концентрат относительно сконцентрированы. Однако большая часть концентрата используется для собственного потребления. В условиях ограничения ресурсов вольфрамовой руды возрос спрос крупных предприятий на внешние закупки, что стимулировало рост цен на руду.

Спрос в нижнем звене цепочки поставок: В июле традиционные производственные отрасли, такие как внутренняя инфраструктура, механическая обработка и металлорежущая обработка, в целом перешли в период низкого сезона. В сочетании с высокими ценами на вольфрамовом сырьевом рынке, которые сдерживают спрос, спрос отрасли на вольфрамовые изделия и другие товары снизился. Некоторые предприятия по производству твердого сплава сообщили о снижении заказов на вольфрамовые изделия в ЧПУ-лезвиях, фрезах и электронной промышленности на 10-20% по сравнению с предыдущим месяцем.

Спрос в военном секторе растет. Вольфрам играет важную роль в военной технике благодаря своим превосходным свойствам и широко используется в производстве боеприпасов, вооружениях, аэрокосмических деталях и вольфрамовой стальной броне. Согласно проекту отчета о центральном и местном бюджете на 2025 год, национальные расходы Китая на оборону в 2025 году составят 1,784665 триллиона юаней, что на 7,2% больше, чем в прошлом году. Это означает, что с 2023 года Китай уже третий год подряд сохраняет стабильный темп роста оборонных расходов на уровне 7,2%. Согласно отчету, опубликованному Стокгольмским международным институтом исследований проблем мира (SIPRI) 28 апреля 2025 года, глобальные военные расходы в 2024 году достигли 2,72 триллиона долларов США, что на 9,4% больше, чем в 2023 году, и стало самым большим годовым приростом с конца холодной войны. Рост военного спроса благоприятно сказался на спросе на вольфрам.

Зарубежный рынок вольфрама: В июле зарубежный рынок вольфрама продолжил расти. После введения Китаем экспортного контроля над парааммиачной вольфраматной кислотой (ПАВК) и карбидом вольфрама в феврале этого года на зарубежном рынке вольфрама наблюдается более острое нехватка предложения. По состоянию на сегодняшний день европейский ферровольфрам стоит 52-52,6 доллара США за килограмм вольфрама (что эквивалентно 260 700-263 000 юаням за тонну металла) и европейская ПАВК стоит 460-485 долларов США за тонну металла (что эквивалентно 291 500-307 400 юаням за тонну металла), что создает значительный разрыв в ценах с внутренним рынком.

В краткосрочной перспективе основными факторами, поддерживающими текущую восходящую тенденцию на рынке вольфрама, остаются ограничения на добычу, ограниченность поставок руды на уровне добычи и жесткий спрос со стороны таких развивающихся секторов, как военная промышленность, на уровне потребителей. В настоящее время цены на вольфрамовый концентрат и другие продукты на уровне добычи закрепляются на высоких уровнях, в то время как инверсия в отрасли на уровне производства АПТ и порошка усиливается. Без значительного роста конечного спроса цены на эти промежуточные вольфрамовые продукты вряд ли быстро вырастут. Если впоследствии произойдет сокращение производства порошка на уровне потребителей, это также ограничит восходящий импульс цен на сырье на уровне добычи. В краткосрочной перспективе на рынке вольфрама будут преобладать переговоры между производителями и потребителями, при этом цены закрепятся на высоких уровнях. В среднесрочной и долгосрочной перспективе рынок вольфрама может быть ограничен проблемой ограниченности рудных ресурсов в течение длительного периода. Это также привело к тому, что перерабатывающие предприятия на уровне потребителей без рудных ресурсов долгое время несут более высокие затраты на сырье, что приводит к возврату заказов в отрасли к ведущим предприятиям и увеличению концентрации отрасли. Кроме того, замедление роста в традиционных секторах спроса также заставило отрасль переключиться на заказы в развивающихся секторах и военной промышленности.

》Проверьте котировки, данные и рыночный анализ вольфрамовых и молибденовых продуктов SMM

》Нажмите, чтобы посмотреть спотовые котировки молибдена SMM

》Подпишитесь, чтобы посмотреть исторические ценовые тренды SMM для спотовых грузов металлов