I. Обзор цен

Обзор поэтапной динамики цен:

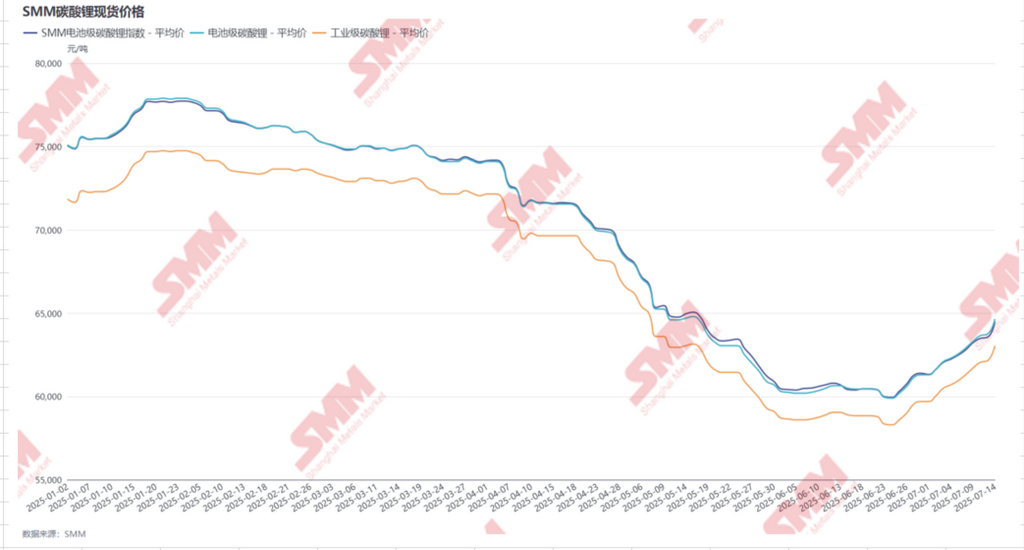

- Начало января 2025 года — конец января 2025 года:Наращивание запасов перед китайским Новым годом стимулирует активные рыночные сделки и рост цен

В первой половине января заводы по производству материалов нижнего звена еще находились в фазе наращивания запасов перед китайским Новым годом. Вместе с продолжающимся противостоянием между участниками верхнего и нижнего звена по вопросу скидок на долгосрочные контракты на карбонат лития, при низком уровне подписания контрактов, заводы по производству материалов нижнего звена были более активными в закупках карбоната лития на спотовом рынке. Кроме того, некоторые заводы по производству литиевых химикатов верхнего звена уже начали техническое обслуживание производственных линий в начале месяца. На фоне активных закупок со стороны нижнего звена на спотовом рынке карбоната лития наблюдалось относительно ограниченное предложение, что стимулировало непрерывный рост цен на карбонат лития на спотовом рынке, достигший пика в 78 000 юаней/тонну.

- Начало февраля 2025 года — начало апреля 2025 года:Предложение карбоната лития достигает новых максимумов, явный профицитный сценарий приводит к стабильному снижению цен

После китайского Нового года из-за достаточного наращивания запасов до праздника заводами по производству материалов нижнего звена их готовность к закупкам была слабой, и они в основном занимали ожидательную позицию. В то же время объем производства карбоната лития в Китае в марте составил примерно 79 000 тонн, что стало рекордным. Вместе с большими объемами импорта сохранялся значительный профицитный сценарий карбоната лития, что привело к стабильному снижению цен.

- Середина апреля 2025 года — конец июня 2025 года:Снова повышается доля поставок по заказам клиентов + усиливается противостояние между «быками» и «медведями» на фьючерсном рынке, цены на карбонат лития вступают в процесс быстрого падения до минимума

В апреле доля поставок по заказам клиентов заводов по производству материалов нижнего звена снова повысилась, и их готовность к закупкам запасов продолжительно снижалась. На фоне усиливающегося противостояния между «быками» и «медведями» на фьючерсном рынке цены на карбонат лития вступили в процесс быстрого падения до минимума. Цена самого ликвидного фьючерсного контракта быстро снизилась с уровня выше 70 000 юаней/тонну до 58 000 юаней/тонну, в то время как спотовая цена снизилась с 70 000 юаней/тонну до 60 000 юаней/тонну, при этом среднемесячное снижение цены превысило 10%. В то же время с точки зрения затрат из-за большого объема запасов литиевой руды в портах цены на руду быстро снизились, что ослабило стоимостную поддержку карбоната лития и еще больше снизило цены на карбонат лития.

- Конец июня 2025 года — середина июля 2025 года:Нерациональное восстановление фьючерсов, но фактические основы спроса и предложения остаются в профиците

Под влиянием рыночных слухов, таких как значительное увеличение ожиданий спроса в июле и сокращение или приостановление производства на стороне предложения, цены на фьючерсы карбоната лития продемонстрировали нерациональное и непрерывное восстановление. Принятие этих ценовых уровней на стороне потребителей было крайне слабым, и не было намерения наращивать запасы. Вместо этого они в основном использовали формы увеличения объемов долгосрочных контрактов или материалов, поставляемых клиентами, для удовлетворения производственных потребностей. Только некоторые предприятия, движимые потребностями в точной покупке, зафиксировали рост центра цен сделок, но в целом рыночные сделки были редкими. Средняя спотовая цена карбоната лития восстановилась до уровня около 64 500 юаней/тонну.

II. Сторона предложения

1. Общий объем внутреннего производства карбоната лития

В первой половине 2025 года (1П 2025 года) общий объем внутреннего производства карбоната лития в Китае достиг примерно 430 000 тонн, что на 44% больше по сравнению с аналогичным периодом прошлого года. По типу сырья:

- Сподумен: В первой половине 2025 года общий объем внутреннего производства карбоната лития из сподумена в Китае составил около 225 000 тонн, что составляет 52% от общего объема, что на 74% больше по сравнению с аналогичным периодом прошлого года.Сподумен по-прежнему доминирует в половине сырья для внутреннего производства карбоната лития, и его доля продолжает расти.С одной стороны, перво- и второклассные предприятия продолжают расширяться, используя свои преимущества в интеграции и низких затратах; с другой стороны,возможности хеджирования, предоставляемые фьючерсным рынком, стимулируют производство неинтегрированных предприятий. В целом годовой прирост производства значительный.

- Лепидолит: В первой половине 2025 года общий объем внутреннего производства карбоната лития из лепидолита в Китае составил около 98 000 тонн, что составляет 23% от общего объема, что на 22% больше по сравнению с аналогичным периодом прошлого года. Поставки карбоната лития, полученного из лепидолита, в основном имеют высокую предельную стоимость, и неинтегрированные предприятия сталкиваются с ограниченным увеличением производства из-за давления затрат, с еще более высокой вероятностью сокращения или приостановления производства. В февралеультравысокий уровень поставок, обусловленный возобновлением производства на ведущих литиевых химических заводах в Цзянси, обеспечил сильную поддержку производству карбоната лития, полученного из лепидолита,и общая доля рынка не сократилась дальше, временно сохранив определенную долю рынка.

- Соляные озера: В первом полугодии 2025 года общий объем внутреннего производства в Китае из соляных озер составил около 68 000 тонн, что составляет 16% от общего объема, рост на 21% по сравнению с аналогичным периодом прошлого года. Соляно-озерный сектор по-прежнему обладает определенными производственными преимуществами из-за низкой стоимости, но, учитывая суровые условия производства в отечественных соляно-озерных регионах и время, необходимое для продвижения вновь введенных в эксплуатацию проектов, производство не значительно увеличилось.

- Переработка: В первом полугодии 2025 года общий объем внутреннего производства в Китае из переработки составил около 38 000 тонн, что составляет 9% от общего объема, рост на 19% по сравнению с аналогичным периодом прошлого года. Из-за текущего дефицита предложения черного массива заводы гидрометаллургии испытывают серьезные убытки, и предприятия часто сокращают или приостанавливают производство. Большинство действующих предприятий являются интегрированными заводами по переработке или теми, которые в основном занимаются переработкой по контракту. В целом, сектор переработки столкнулся со значительным давлением на увеличение производства в первом полугодии.

2. Импорт литиевого карбоната из-за рубежа

Согласно таможенным данным, импорт литиевого карбоната в Китай в первом полугодии 2025 года достиг примерно 123 000 тонн, что на 15% больше по сравнению с аналогичным периодом прошлого года. Чили и Аргентина остаются основными странами-экспортерами литиевого карбоната в Китай. Среди них общий объем литиевого карбоната, импортированного из Чили, составил около 80 000 тонн, что на 5% меньше по сравнению с аналогичным периодом прошлого года, и составляет 65% от общего объема импорта в Китай; общий объем литиевого карбоната, импортированного из Аргентины, составил около 37 000 тонн, что на 89% больше по сравнению с аналогичным периодом прошлого года, и составляет 30% от общего объема импорта в Китай. Регион литиевого треугольника в Южной Америке занимает доминирующее положение, но внутренняя структура претерпевает определенные изменения, доля Аргентины увеличилась.

Данные о поставках из Чили в первом полугодии снизились по сравнению с аналогичным периодом прошлого года, что в основном связано с увеличением доли поставок от отечественных предприятий-клиентов в последние месяцы, что несколько ослабило их готовность к закупкам. Однако основные зарубежные предприятия по производству литиевых солей еще не скорректировали свои целевые объемы поставок в текущем году, и ожидается, что они постепенно нарастят объемы поставок во втором полугодии. В то же время китайские предприятия в Аргентине продолжают наращивать производственные мощности по производству литиевого карбоната, объем экспорта из Аргентины значительно увеличился, и его доля продолжает расширяться.

III. Спрос

В первом полугодии 2025 года объем внутреннего спроса на литиевый карбонат составил около 522 000 тонн LCE, что на 52% больше по сравнению с аналогичным периодом прошлого года. По отраслям применения:

- Литий-железо-фосфатный аккумулятор: в первом полугодии 2025 года спрос на литий-железо-фосфатный аккумулятор на карбонат лития составит 73% от общего объема, что на 79% больше по сравнению с аналогичным периодом прошлого года.

- Трехкомпонентный аккумулятор: в первом полугодии 2025 года спрос на трехкомпонентный аккумулятор на карбонат лития составит 9% от общего объема, что на 14% меньше по сравнению с аналогичным периодом прошлого года.

- Кобальто-литиевый аккумулятор: в первом полугодии 2025 года спрос на кобальто-литиевый аккумулятор на карбонат лития составит 4% от общего объема, что на 21% больше по сравнению с аналогичным периодом прошлого года.

- Марганцево-литиевый аккумулятор: в первом полугодии 2025 года спрос на марганцево-литиевый аккумулятор на карбонат лития составит 3% от общего объема, что на 23% больше по сравнению с аналогичным периодом прошлого года.

Рынок электромобилей: в первом полугодии 2025 года продажи электромобилей по всему миру составят около 8,8 млн штук, что на 26% больше по сравнению с аналогичным периодом прошлого года. В частности, продажи электромобилей на китайском рынке (включая экспорт) составят около 6,94 млн штук, что составляет около 79% мирового рынка, и по сравнению с аналогичным периодом прошлого года продажи выросли на 41%.Это превышает ожидания.

Рынок энергохранения:В первом полугодии 2025 года китайский рынок энергохранения демонстрирует рост, превышающий ожидания. Несмотря на то, что в начале года Государственное управление энергетики Китая опубликовало «Руководящие указания по развитию энергохранения в новой электроэнергетической системе», в которых четко указано отменить обязательное требование о сопровождении энергохранения в проектах возобновляемых источников энергии, правительства различных регионов последовательно выпустили более целенаправленные субсидирующие политики. В то же время, на фоне углубления реформы рыночной электроэнергетики экономическая эффективность проектов энергохранения значительно повысилась. Кроме того, на внешнем рынке, под влиянием корректировки тарифной политики между США и Китаем, в течение 90-дневного политического окна ожидается увеличение экспорта аккумуляторных элементов для энергохранения китайскими предприятиями,что окажет определенное стимулирующее воздействие на спрос на аккумуляторные элементы для энергохранения в краткосрочной перспективе.

IV. Сбалансированность спроса и предложения и уровень запасов

1. Сбалансированность спроса и предложения

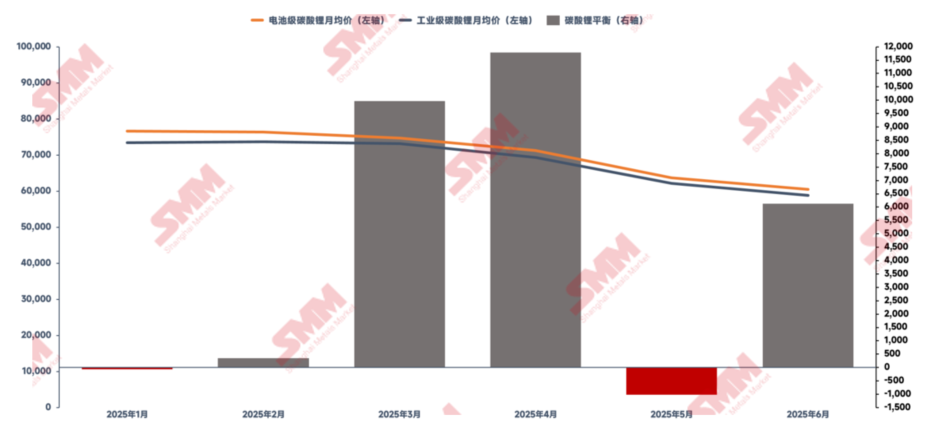

С учетом спроса и предложенияв первом полугодии 2025 года в Китае избыток карбоната лития составит около 30 тыс. тонн, и общий уровень запасов продолжит расти. По месячной динамике, только в январе и мае 2025 года наблюдалось небольшое сокращение запасов, однако масштабы сокращения были относительно ограниченными, и основными факторами, влияющими на это, былисокращение предложения. Конкретно:

- В январе, под влиянием концентрированного технического обслуживания производственных линий на предприятиях по производству литиевых химикатов в период Китайского Нового года,общая операционная норма отрасли снизилась. Ежемесячное производство карбоната лития упало до самого низкого уровня в первом полугодии (62 500 тонн), что привело к сбалансированности рынка в этом месяце с небольшим сокращением запасов.

- В мае, в связи с резким падением цен на карбонат лития, некоторые неинтегрированные предприятия по производству литиевых химикатов были вынуждены сократить или приостановить производствоиз-за давления на себестоимость,что привело к краткосрочному сокращению предложения и временному сокращению запасов.

В другие месяцы наблюдалось различное увеличение запасов,при этом общая модель спроса и предложения оставалась относительно свободной.

2. Уровень запасов

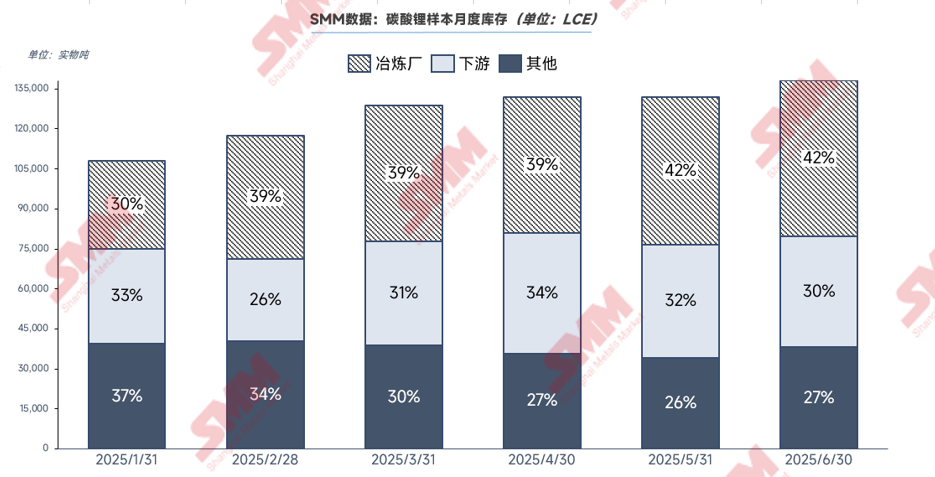

По состоянию на 30 июня 2025 года совокупный запас образцов карбоната лития в Китае составлял около 140 000 тонн. Наибольшую долю в запасах занимали предприятия по производству литиевых химикатов на верхнем уровне цепочки поставок — 42%, за ними следовали предприятия по производству материалов на нижнем уровне цепочки поставок — около 30%, а остальные сегменты — около 27%.

Тенденция изменения запасов: Доля запасов на верхнем уровне продолжает расти, в то время как доля запасов на нижнем уровне остается стабильной

В первом полугодии 2025 года непрерывное снижение цен на карбонат лития привело к ежемесячному увеличению доли запасов на предприятиях по производству литиевых химикатов на верхнем уровне цепочки поставок. Предприятия по производству литиевых химикатов решительно отказались снижать цены и сдерживали продажи, замедляя темпы отгрузки. За исключением предприятий с высоким уровнем долгосрочных контрактных заказов, которые продолжали осуществлять нормальные отгрузки, остальные предприятия по производству литиевых химикатов продемонстрировали снижение активности в отгрузках на рынке. В таких условиях трейдеры стали основными поставщиками ликвидности на рынке, их объемы отгрузок значительно возросли, а доля запасов сократилась. Предприятия по производству материалов на нижнем уровне цепочки поставок поддерживали уровень запасов в разумных пределах на фоне роста доли поставок по заказам клиентов, сохраняя относительно стабильную долю запасов.

Для лучшего мониторинга динамики запасов SMM разработала Индекс цикла запасов, охватывающий верхний, нижний и другие ключевые сегменты. Индекс цикла запасов SMM использует стандартизированные методы обработки данных, преобразуя первоначальные данные о запасах в сопоставимые индексированные показатели путем количественного анализа абсолютных значений запасов по всей отраслевой цепочке (стандартизированных по отношению к ежемесячному спросу на карбонат лития). Эта система индексов наглядно отражает относительную связь между текущими уровнями запасов и рыночным спросом.

Методология построения индекса:

-

Индекс цикла запасов на верхнем уровне = Запас карбоната лития на предприятиях по производству литиевых химикатов / Ежемесячный спрос на карбонат лития на предприятиях на нижнем уровне

-

Индекс цикла запасов на нижнем уровне = Запас карбоната лития на предприятиях по производству катодных материалов / Ежемесячный спрос на карбонат лития на предприятиях на нижнем уровне

- Индекс цикла запасов в других сегментах = Запас карбоната лития у трейдеров и в промежуточных сегментах / Ежемесячный спрос на карбонат лития на предприятиях на нижнем уровне

В настоящее время предприятия по производству литиевых химикатов на верхнем уровне цепочки поставок поддерживают цикл запасов около 18 дней; предприятия по производству материалов на нижнем уровне цепочки поставок — около 14 дней; а другие сегменты — около 12 дней.

V. Прогноз спроса и предложения карбоната лития на второе полугодие 2025 года

Спрос: Китай по-прежнему является доминирующим игроком как в секторе новых энергетических транспортных средств (НЭТС), так и в секторе систем хранения энергии (СХЭ).

В секторе НЭТС Китай достиг лучшего, чем ожидалось, роста во втором полугодии 2024 года, что было обусловлено политикой субсидирования обмена старых автомобилей на новые, при этом годовой объем продаж НЭТС превысил 12,5 млн единиц. На второе полугодие 2025 года, из-за высокого базового эффекта, ожидается замедление темпов годового роста, но он останется настабильном уровне. В секторе СХЭ, поддерживаемом непрерывной местной политикой субсидирования, реформами рынка электроэнергии и развивающимися зарубежными рынками СХЭ,прогнозируется, что китайский сектор СХЭ достигнет годового роста более 30% во втором полугодии.

Предложение:литий-химические заводы первого и второго эшелона продолжают расширять свою долю рынка за счет преимуществ в стоимости и интеграции. Текущее иррациональное повышение цен на фьючерсных рынках стимулирует производство по всей отрасли, при этом ранее неинтегрированные заводы с низким уровнем эксплуатациизначительно повышают уровень эксплуатации, используя возможности хеджирования. Прогнозируется, что отечественное производство карбоната лития вырастет более чем на 30% в годовом исчислении во втором полугодии. В то же время импорт карбоната лития из-за рубежа также демонстрирует прирост.Чили сохраняет высокие уровни поставок, в то время как Аргентина продолжает наращивать производство. В целом, отечественное предложение карбоната лития остается стабильным,при этом прогнозируется, что избыточность предложения сохранится на протяжении всего второго полугодия