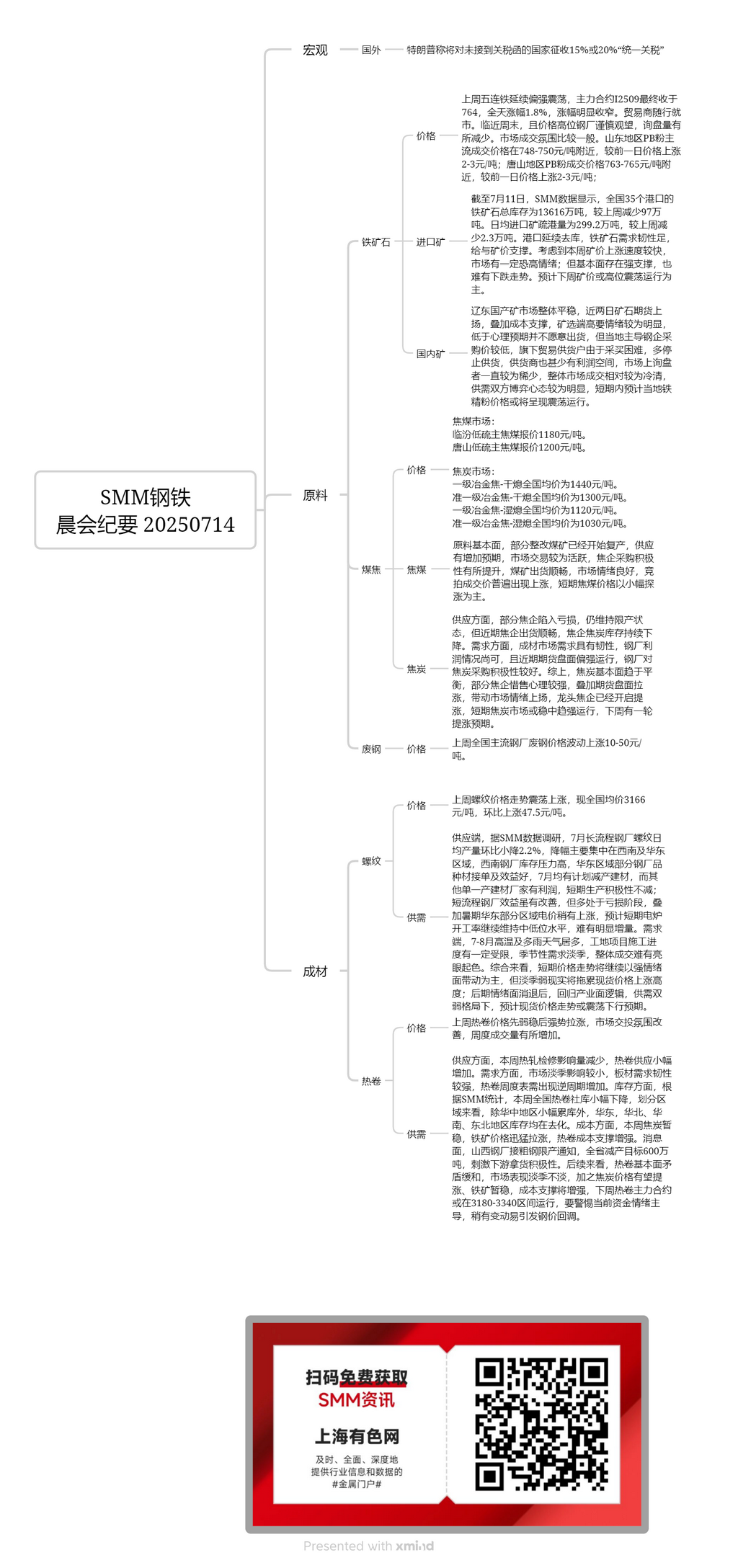

Внутренние руды:

В прошлую пятницу внутренний рынок руд в Ляодуне в целом оставался стабильным. В последние дни цены на руду на фьючерсном рынке росли, что вместе с поддержкой стоимости привело к тому, что рудники и обогатительные фабрики проявляли очевидные ожидания высоких цен и не были готовы продавать ниже своих психологических ожиданий. Однако закупочные цены местных ведущих сталелитейных заводов были низкими, и их аффилированные торговые поставщики в основном прекратили поставки из-за трудностей с закупками, оставив поставщикам небольшую прибыль. Запросы на рынке оставались относительно редкими, а общая активность сделок была вялой, с явной игровой ментальностью между продавцами и покупателями. В краткосрочной перспективе ожидается колебание цен на местный железорудный концентрат.

Импортные руды:

В прошлую пятницу фьючерсы на железную руду на DCE продолжали хорошо держаться, при этом самый ликвидный контракт I2509 закрылся на уровне 764, что на 1,8% выше по сравнению с предыдущим днем, хотя прирост значительно сократился. Трейдеры следовали рыночным тенденциям. Подходя к концу недели и с ценами на максимумах, сталелитейные заводы осторожно наблюдали, что привело к сокращению запросов. Рыночная торговая активность была умеренной. В Шаньдуне основные цены сделок на PB fines составляли около 748-750 юаней/тонну, что на 2-3 юаня/тонну выше по сравнению с предыдущим днем; в Таншане PB fines торговались по 763-765 юаней/тонну, что на 2-3 юаня/тонну выше по сравнению с предыдущим днем.

По состоянию на 11 июля данные SMM показали, что общий запас железной руды на 35 портах по всей стране составил 136,16 млн тонн, что на 970 000 тонн меньше по сравнению с предыдущей неделей. Среднесуточный объем отгрузки импортной руды с порта составил 2,992 млн тонн, что на 23 000 тонн меньше по сравнению с предыдущей неделей. Снижение запасов на портах продолжалось, а устойчивый спрос на железную руду обеспечивал поддержку ценам на руду. Учитывая быстрый рост цен на руду на этой неделе, на рынке появилось определенное опасение по поводу максимумов; однако сильная фундаментальная поддержка сделала нисходящий тренд маловероятным. На следующей неделе ожидается колебание цен на руду на максимумах.

Коксующийся уголь:

Цена на низкосернистый коксующийся уголь в Линьфэне составляла 1180 юаней/тонну. В Таншане цена на низкосернистый коксующийся уголь составляла 1200 юаней/тонну.

Что касается фундаментальных показателей сырья, некоторые ректифицированные угольные шахты возобновили производство, и ожидается увеличение поставок. Рыночные сделки были активными, при этом коксовые заводы проявляли повышенный энтузиазм к закупкам. Угольные шахты сообщали о беспроблемных отгрузках, а рыночная атмосфера была положительной, при этом цены на аукционные сделки в целом росли. В краткосрочной перспективе ожидается небольшое повышение цен на коксующийся уголь.

Кокс:

Средняя цена по стране на первоклассный металлургический кокс (сухой гашения) составляла 1440 юаней/тонну. Средняя цена по стране на квазипервоклассный металлургический кокс (сухой гашения) составляла 1300 юаней/тонну. Средняя цена по стране на первоклассный металлургический кокс (мокрый гашения) составляла 1120 юаней/тонну. Средняя цена по стране на квазипервоклассный металлургический кокс (мокрый гашения) составляла 1030 юаней/тонну.

С точки зрения предложения, некоторые коксовые заводы продолжали работать с убытками и сохраняли ограничения на производство, однако в последнее время отгрузки проходили без сбоев, а запасы кокса продолжали сокращаться. С точки зрения спроса, спрос на готовую сталь продемонстрировал устойчивость, прибыльность сталелитейных заводов была умеренной, а в последнее время на рынке фьючерсов наблюдалось сильное поведение, что повысило интерес сталелитейных заводов к закупкам кокса. В целом, фундаментальные показатели кокса сбалансированы, при этом некоторые коксовые заводы неохотно продают свою продукцию. В сочетании с прибылью на рынке фьючерсов настроение рынка улучшилось, и ведущие коксовые заводы начали повышать цены. В краткосрочной перспективе ожидается стабилизация рынка кокса с тенденцией к росту, и на следующей неделе ожидается еще один раунд повышения цен.

Арматура:

На прошлой неделе цены на арматуру колебались вверх, при этом средняя цена по стране составила 3166 юаней/тонну, что на 47,5 юаней/тонну выше по сравнению с предыдущим месяцем. С точки зрения предложения, согласно данным опроса SMM, среднесуточный объем производства арматуры на доменных сталелитейных заводах в июле снизился на 2,2% по сравнению с предыдущим месяцем, при этом снижение было сконцентрировано в юго-западном и восточном регионах Китая. Заводы в юго-западном регионе столкнулись с высоким давлением на запасы, в то время как некоторые заводы в восточном регионе отдавали приоритет заказам и прибыльности других продуктов, что привело к запланированному сокращению производства строительных материалов в июле. Другие заводы, которые сосредоточились исключительно на строительных материалах, оставались прибыльными, сохраняя краткосрочный энтузиазм к производству. Хотя прибыльность электросталелитейных заводов улучшилась, большинство из них продолжали работать с убытками, а повышение цен на электроэнергию в летний период в некоторых восточных регионах Китая еще больше ограничило краткосрочные операционные показатели, что не позволило значительно увеличить объем производства. С точки зрения спроса, в июле-августе наблюдалось высокое температурное воздействие и частые дожди, что замедлило темпы строительства. Сезонное снижение спроса означало, что общие объемы сделок не имели ярких пятен. В целом, краткосрочные ценовые тенденции будут определяться сильным настроением, однако слабые реальности вне сезона ограничат рост спотовых цен. Как только настроение ослабнет, рыночная логика вернется к фундаментальным показателям отрасли, и при слабом спросе и предложении спотовые цены могут колебаться вниз.

Горячекатаный прокат:

На прошлой неделе цены на горячекатаный прокат сначала слабо стабилизировались, а затем резко выросли, при этом настроение на рынке торговли улучшилось, а еженедельный объем торговли увеличился. С точки зрения предложения, сокращение производства горячекатаного проката в связи с техническим обслуживанием в этой неделе уменьшилось, что привело к небольшому увеличению объема производства. С точки зрения спроса, влияние вне сезона было относительно небольшим, при этом устойчивый спрос на листовой прокат привел к антисезонному еженедельному росту видимого потребления. С точки зрения запасов, по данным SMM, общенациональные социальные запасы горячекатаных рулонов незначительно сократились, при этом в восточной, северной, южной и северо-восточной частях Китая наблюдалось снижение запасов, в то время как в центральной части Китая произошло небольшое наращивание запасов. С точки зрения затрат, цены на кокс стабилизировались, в то время как цены на железную руду резко выросли, что укрепило стоимостную поддержку горячекатаных рулонов. Что касается новостей, то сталелитейные заводы в провинции Шаньси получили уведомления об ограничении производства чугуна с целью сокращения производства на уровне провинции на 6 млн тонн, что повысило интерес покупателей в нижнем звене к закупкам. В перспективе основные показатели рынка горячекатаных рулонов улучшились, при этом рыночная активность в несезонный период оказалась выше обычного. В сочетании с потенциальным ростом цен на кокс и стабильными ценами на железную руду стоимостная поддержка укрепится. На следующей неделе самый ликвидный контракт на горячекатаные рулоны может торговаться в диапазоне 3180-3340 юаней за тонну, однако следует проявлять осторожность, поскольку нынешние настроения, определяемые капиталом, могут вызвать коррекцию цен с небольшими колебаниями.