》Проверьте котировки кремниевых изделий SMM

》Закажите, чтобы просмотреть исторические тенденции цен на спотовые товары металлов SMM

Новости SMM от 14 июля:

По состоянию на июль, проектная мощность холодного ремонта фотоэлектрического (ФЭ) стекла достигла 3600 тонн/сутки, при этом фактическое сокращение производства превысило 4000 тонн/сутки. В настоящее время общая мощность холодного ремонта составляет 29,47% от общей мощности ФЭ стекла в стране. С учетом заблокированной мощности ожидается, что текущая общая рабочая мощность упала ниже 90 000 тонн/сутки. Скорость сокращения производства на стороне предложения умеренная, и в будущем все еще планируется холодный ремонт некоторых ФЭ стекол. Подтвержденная проектная мощность холодного ремонта в июле остается на уровне 1400 тонн/сутки, а в августе — 1200 тонн/сутки. Под влиянием растущего масштаба сокращения производства некоторые ведущие предприятия по производству модулей начали в последнее время планировать закупать запасы заранее, и объем торговли, как ожидается, будет отличаться от спроса.

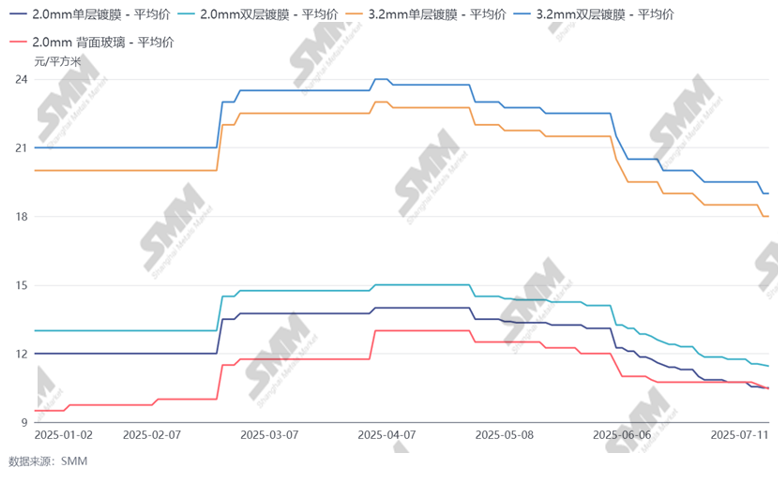

Рисунок: Тенденции цен на ФЭ стекло

Источник данных: SMM

С июля внутренние цены на стекло снова снизились, при этом базовая цена 2,0 мм в отрасли приближается к 10 юаням/м², а договорная цена приближается к 9,5 юаням/м². Давление убытков на стекольные предприятия продолжает расти. Кроме того, под влиянием постепенного снижения запланированного производства модулей уровень запасов стекла все еще незначительно растет. Под влиянием этого скорость сокращения производства стекла начала ускоряться. Хотя текущая общая рабочая мощность приблизилась к 70% от общей мощности, ожидаемые сокращения производства, запланированные в соответствии с предыдущими целями, еще не достигнуты. Ведущие предприятия все еще планируют дальнейшее сокращение производства, но большинство последующих планов будут определяться на основе фактической рыночной ситуации.

Однако из-за ускорения скорости сокращения производства стекла и ожидаемого увеличения запланированного производства модулей в сентябре последующий баланс спроса и предложения сместится в сторону дефицита предложения. Поэтому некоторые ведущие предприятия по производству модулей начали в последнее время планировать закупать запасы. Ожидается, что объем торговли на рынке быстро восстановится на этой и следующей неделе, но есть ожидаемый верхний предел. Из-за отсутствия фактических положительных факторов для модулей в четвертом квартале планы закупок также будут более осторожными. Ожидается, что объем закупок каждого предприятия снизится по сравнению с первым полугодием, в основном для удовлетворения собственных потребностей в запасах на заводе.

Что касается цен, то ожидается, что после этого накопления запасов цены могут незначительно подняться с низкого уровня августа, однако основные цены сделок могут не измениться существенно. Сначала идет процесс снижения запасов, но в настоящее время некоторые предприятия в верхней и нижней части производственной цепочки имеют различные ожидания относительно последующих цен. Основная причина различий заключается в давлении уровня запасов. Ожидается, что в ближайшее время цены все еще будут определяться путем переговоров.