Напряженный баланс на фоне политических потрясений: всесторонний обзор рынка олова в первом полугодии 2025 года

I. Тенденции цен и основные факторы

В первом полугодии 2025 года цены на олово демонстрировали тенденцию «сначала резкого роста, затем отката и, наконец, колебания в определенном диапазоне». В начале года под влиянием задержки возобновления добычи на рудниках в штате Ва в Мьянме предложение оловянных концентратов оставалось ограниченным, что привело к росту цен на олово на LME с 24 000 долларов США/тонну до трехлетнего максимума в 38 395 долларов США/тонну в марте. Однако в апреле введение политики США «взаимных тарифов» в сочетании с поэтапным возобновлением добычи на руднике Биси в Демократической Республике Конго (ДРК) привело к быстрому откату цен до 240 000 юаней/тонну (олово на ШФЭ) и 28 925 долларов США/тонну (олово на LME). В мае-июне из-за задержки возобновления добычи в Мьянме и приостановки транзитных перевозок оловянной руды из Мьянмы в Таиланде (что привело к сокращению ежемесячного предложения на 500-1000 тонн) цены снова выросли, колеблясь в пределах от 280 000 юаней/тонну (олово на ШФЭ) до 33 500 долларов США/тонну (олово на LME). Совокупный рост цен на олово на LME за первое полугодие составил 16,03%.

II. Предложение: ограниченное предложение руды, сокращение производства слитков и давление на плавильные заводы

Усугубляющийся дефицит оловянных концентратов:

Импорт оловянных концентратов в Китай с января по май составил всего 50 200 тонн, что на 36,6% меньше по сравнению с аналогичным периодом прошлого года, в основном из-за сокращения поставок из Мьянмы на 80%. Возобновление добычи в штате Ва затруднялось из-за изношенности рудников, раннего начала сезона дождей и запрета на транспортировку в Таиланде. Ожидается, что годовая добыча сократится на 3000 тонн по сравнению с 2024 годом.

Хотя рудник Биси в ДРК возобновил добычу, его годовой прогноз производства был снижен с 20 000 тонн до 17 500 тонн.

TC продолжают достигать минимума: TCs для 40%-ных оловянных концентратов в Юньнане снизились до 11 000 юаней/тонну, а для 60%-ных концентратов в Цзянси упали ниже 8000 юаней/тонну.

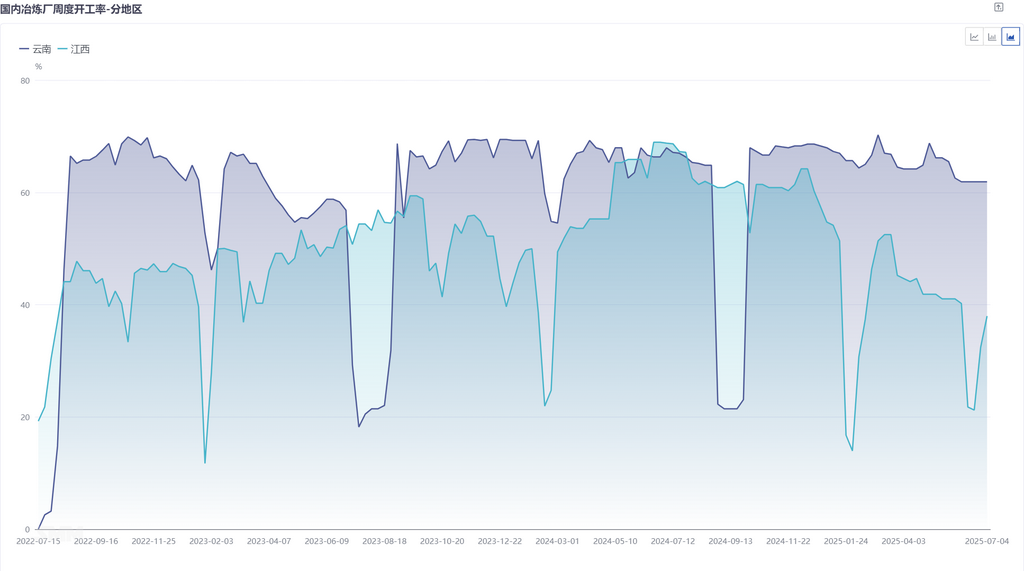

Некоторые плавильные заводы были вынуждены провести техническое обслуживание из-за запасов сырья, которые составляли менее 30 дней. Коэффициенты загрузки плавильных заводов в Юньнане и Цзянси оставались на уровне около 50%.

Сокращение объема производства на плавильных заводах: объем производства очищенного олова в стране с января по июнь составил 88 900 тонн, что на 3,6% ниже показателя за аналогичный период прошлого года. Хотя импорт слитков олова вырос на 30,91% по сравнению с аналогичным периодом прошлого года, после закрытия импортного окна рост был ограниченным.

Нехватка руды на рынке передается на плавильные заводы. Ожидается, что рост производства во второй половине года будет зависеть от возобновления производства и увеличения объемов добычи в Мьянме до конца третьего квартала.

III. Спрос: устойчивость в электронике, снижение спроса в новой энергетике

Фотоэлектрическая промышленность: после завершения периода активного строительства объем заказов на фотоэлектрические оловянные ленты в восточной части Китая сократился, а операционные показатели некоторых производителей снизились;

Электронная промышленность: электронные терминалы в южной части Китая вошли в период затишья. В сочетании с высокими ценами на олово конечные потребители проявляют сильное ожидание, и заказы покрывают только текущие потребности;

Другие секторы: спрос в таких секторах, как жесть и химическая продукция, оставался стабильным, без неожиданного роста.

IV. Запасы: глобальные спотовые запасы продолжают сокращаться, общее пополнение запасов ограничено

Запасы на LME сократились на 50% в первой половине года. Запасы на SHFE снизились до 7 198 тонн, а общественные запасы также сократились до 9 754 тонн, поддерживая структуру спотовых премий.

V. Прогноз на вторую половину года: сохранение напряженного баланса

Диапазон цен: ожидается, что цена олова на LME будет колебаться в пределах 30 000–36 000 долларов США за тонну, а цена олова на SHFE — в пределах 245 000–290 000 юаней за тонну. Низкие запасы и дивиденды от политики обеспечивают устойчивость, однако следует проявлять осторожность перед совместным давлением завершения пополнения запасов в четвертом квартале и наращивания запасов в период затишья.

Итог:

В первой половине 2025 года на рынке олова наблюдалась высокая волатильность на фоне «нехватки руды и сокращения объема производства слитков» и «различного потребления», при этом цены демонстрировали ярко выраженные характеристики, связанные с событиями. Слабость спроса и предложения во второй половине года сохраняется, однако низкие запасы и устойчивый спрос в электронике могут поддерживать ценовой центр. Рекомендуется проявлять бдительность перед рисками снижения цен в четвертом квартале, связанными с возобновлением производства в Мьянме и макроэкономическими неблагоприятными факторами.