Новости SMM от 9 июля:

Согласно сообщениям нескольких СМИ, включая CCTV, президент США Трамп заявил на заседании кабинета министров, которое состоялось в Белом доме 8 июля, что на весь медь, импортируемый в США, будет введен новый 50-процентный тариф, хотя конкретная дата вступления в силу нового тарифа не была обнародована. Однако министр торговли США Лутник также отметил в тот же день, что министерство торговли завершило свое расследование импорта меди, и Лутник ожидал, что новый тариф «будет введен, возможно, до конца июля или 1 августа». Объявление этой тарифной политики оказало значительное влияние на мировой рынок меди. Медь LME, медь SHFE и медь COMEX, все являющиеся важными показателями международных цен на медь, испытали колебания и корректировки. Медь COMEX достигла нового рекордного максимума в 5,8955 доллара США за фунт во время торгов 8 июля, но затем вошла в фазу консолидации после достижения этого пика. По состоянию на 15:32 9 июля медь COMEX торговалась по цене 5,6135 доллара США за фунт, что на 1,27% ниже; медь LME торговалась по цене 9628 долларов США за тонну, что на 1,66% ниже; а медь SHFE снизилась на 1,36% и торговалась по цене 78400 юаней за тонну.

》Нажмите, чтобы просмотреть информационную панель данных о фьючерсах SMM

Спред между ценами на медь COMEX и медь LME значительно увеличился

С точки зрения спреда между ценами на медь COMEX и медь LME, основываясь на ценах около 15:32 9 июля, спред между ценой на медь COMEX в 5,6135 доллара США за фунт и ценой на медь LME в 9628 долларов США за тонну составил 2747,63 доллара США, что представляет собой значительное увеличение по сравнению с предыдущим спредом около 1500 долларов США.

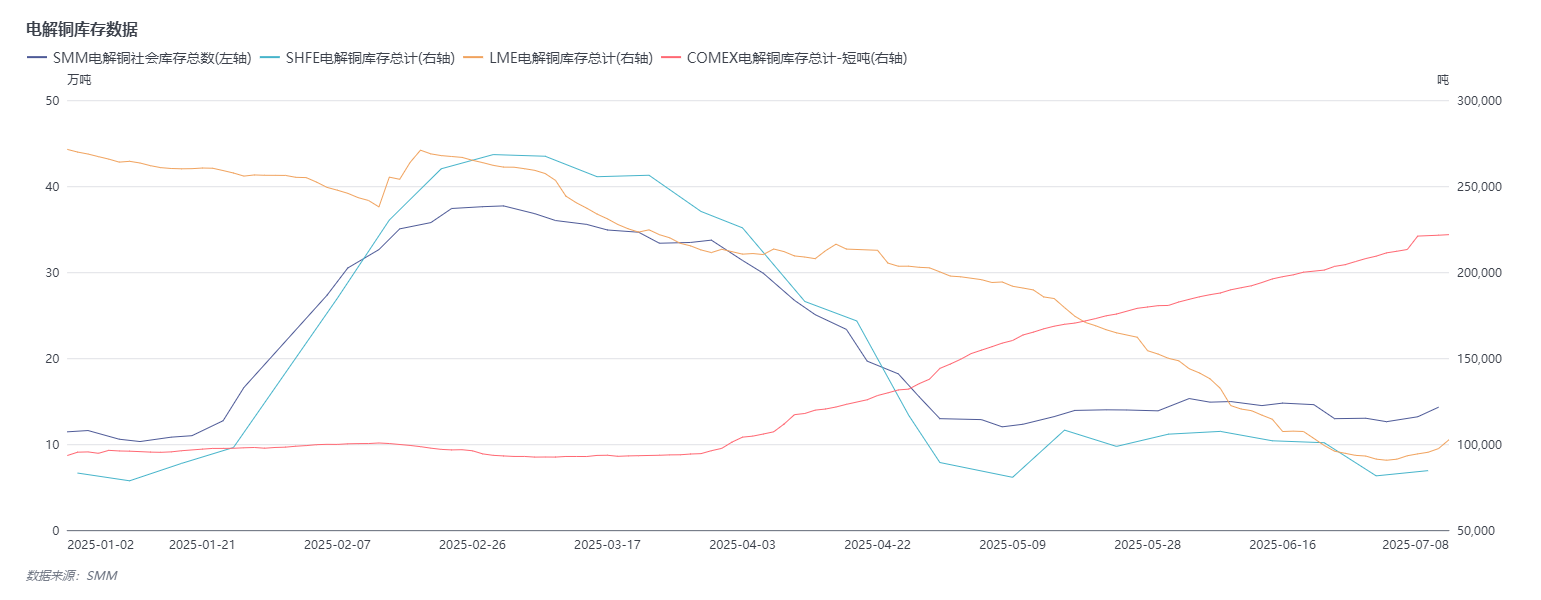

Запасы меди COMEX выросли до 220000 коротких тонн, и запасы меди в неамериканских регионах также увеличились

》Нажмите, чтобы просмотреть терминал данных о металлургической промышленности SMM

С точки зрения данных о запасах:

Согласно данным SMM о запасах меди в основных регионах по всей стране, по состоянию на 9 июля (среда) и по состоянию на понедельник, 7 июля, запасы меди SMM в основных регионах по всей стране увеличились на 11100 тонн по сравнению с прошлым четвергом до 142900 тонн; по сравнению с изменениями запасов с прошлого четверга, запасы во всех регионах увеличились. Общий объем запасов был на 255100 тонн ниже, чем 398000 тонн за тот же период прошлого года. Сравнивая 142900 тонн с данными SMM о запасах меди в 126100 тонн в основных регионах по всей стране на 3 июня (понедельник), запасы увеличились на 16800 тонн, что представляет собой темп роста в 13,32%.

С точки зрения изменений данных о запасах медных катодов на LME, после того как запасы меди на LME упали до годового минимума в 90 625 тонн 30 июня, в последнее время они показывают постепенную тенденцию к росту. Последние данные о запасах меди на LME по состоянию на 9 июля составили 107 125 тонн, что на 16 500 тонн больше по сравнению с 90 625 тоннами, с темпом роста в 18,21 %.

С точки зрения данных о запасах меди на COMEX: запасы меди на COMEX выросли до 221 788 коротких тонн 8 июля, что на 10 579 коротких тонн больше по сравнению с данными о запасах меди на COMEX в 211 209 коротких тонн 30 июня, с темпом роста в 5 %.

Прогноз

Макроэкономическая перспектива:

Возобновление опасений по поводу неопределенности тарифов снизило аппетит к рынку, оказывая давление на цены меди. Что касается прогноза, то ключевые переменные заключаются в том, будут ли неожиданные экономические данные или политические стимулы внутри страны и за рубежом: если на макроуровне появится «попутный ветер», это может компенсировать давление на цены меди, вызванное тарифами; в противном случае, при постоянных влияниях тарифной политики цены на мед вряд ли покажут выдающиеся результаты в краткосрочной перспективе.

Фундаментальная сторона:

Сторона предложения: согласно данным, опубликованным Центральным банком Чили в понедельник, Чили экспортировала мед на сумму 4,7 млрд долларов США в июне, что является самым высоким показателем с декабря 2021 года, при этом увеличение стоимости превысило увеличение цены. Хотя Чили еще не опубликовала данные о производстве меди за июнь, выдающиеся результаты этих экспортных данных были интерпретированы рынком как увеличение производства меди в Чили, и новые поставки ограничат рост цен на мед в краткосрочной перспективе.

Сторона потребления и запасов: как ожидается, в этой неделе увеличится объем поставок как внутренней, так и импортной меди, при этом общий объем поставок, как ожидается, вырастет по сравнению с предыдущей неделей. Что касается потребления, то ожидается, что в этой неделе потребление вырастет по сравнению с прошлой неделей после снижения цен на мед. SMM прогнозирует, что в этой неделе произойдет увеличение как предложения, так и спроса на мед, при этом запасы меди, как ожидается, снова сократятся, но продолжат расти на еженедельной основе. В то же время уже есть признаки увеличения запасов меди внутри страны и запасов меди не из США, таких как запасы меди на LME, и предлагаемый срок повышения тарифов в США может быть раньше, чем ожидалось рынком, что еще больше увеличивает вероятность продолжения роста запасов в неамериканских регионах. Таким образом, поддерживающий эффект низких уровней запасов на цены меди ослабел, добавив еще один уровень давления на тенденции цен на медь.

Влияние ценового разрыва:

Стоит отметить, что текущий ценовой разрыв между медью на COMEX и медью на LME значительно увеличился, и это явление ценового расхождения становится ключевым фактором, влияющим на глобальные денежные потоки и торговые модели на рынке меди. С точки зрения движущей силы, огромное арбитражное пространство, созданное краткосрочным расширением ценового разрыва, привлекает трейдеров к ускорению транспортировки медных ресурсов из неамериканских регионов на американский рынок — в конце концов, до введения тарифной политики использование этого временного окна для завершения поставок может принести дополнительную прибыль между ценовым разрывом и транспортными издержками, что также привело к недавнему поэтапному увеличению импорта меди в США.

Однако устойчивость такого арбитражного поведения подвергается сильному воздействию тарифной политики. Поскольку ожидания рынка относительно введения 50%-ного тарифа на медь в США продолжают расти (особенно с приближением срока введения с конца июля до начала августа), трейдеры начали корректировать свои транспортные стратегии: с одной стороны, заказы на краткосрочную транспортировку, которые были размещены заблаговременно, могут быть выполнены в массовом порядке до вступления тарифа в силу, но новые заказы на дальнюю транспортировку значительно сократились, поскольку на рынке широко распространены опасения, что стоимость импорта меди в США резко возрастет после введения тарифа, и в то время арбитражное пространство между рынками может быть стерто политическими барьерами; с другой стороны, медные ресурсы, которые изначально планировались отправить в США, постепенно перенаправляются в неамериканские регионы, такие как Европа и Азия, что непосредственно ослабит ценовую поддержку, образованную предыдущим дефицитом предложения на неамериканских рынках — например, динамика роста цен на медь на LME и SHFE, ранее поддерживаемая региональным дефицитом предложения, может ослабеть с увеличением притока ресурсов.

Более заметно то, что это изменение торговых потоков может еще больше усилить расхождение ценового разрыва между Нью-Йорком и Лондоном: рынок COMEX может столкнуться с ограниченным ростом цен из-за давления на потребление после краткосрочного притока ресурсов и ожидаемого сокращения импорта после введения тарифов. В то же время, хотя рынок LME получает пополнение ресурсов, с учетом ограниченного прироста мирового предложения меди и сохраняющейся устойчивости потребления в неамериканских регионах, пространство для снижения цен относительно контролируемо. Таким образом, разница в ценах между двумя рынками может войти в новый этап расширения, что повлияет на стратегии хеджирования на мировом рынке меди и на планы закупок сырья для медеплавильных заводов.

Мнения институтов

9 июля (среда) Goldman Sachs заявила, что ожидает ускорения экспорта меди в США в ближайшие недели после объявления президентом Трампом о введении 50% тарифа на импортную медь. Goldman Sachs сообщила, что ее оценка базового тарифа на импортную медь в США была повышена с 25% до 50%. Goldman Sachs сохраняет свой прогноз цен на медь LME на уровне 9700 долларов США за тонну в декабре 2025 года, но в настоящее время считает, что риск преодоления ценой отметки в 10000 долларов США за тонну в третьем квартале снизился.

Аналитик Citi Research Том Малкин заявил 9 июля (среда), что объявление Трампа во вторник о введении 50% тарифа на медь может привести к снижению цен на медь LME ниже 9000 долларов США за тонну. Министр торговли США Латник заявил накануне, что Трамп введет 50% тариф на медь до 1 августа или ранее. Ясность графика введения тарифа имеет решающее значение для ценообразования на неамериканских рынках, что приведет к прекращению недавнего притока спотовой меди из неамериканских регионов в США. С точки зрения прогноза на 0-3 месяца это должно привести к снижению цен на медь в неамериканских регионах до 8800 долларов США за тонну.

Jinyuan Futures заявила: угроза Трампа ввести высокий 50% тариф на импортную медь вызвала резкий рост цен на медь в США, что привлекло большой приток кросс-рыночных арбитражных средств на рынок и сдержало цены на медь LME. Его одновременный план ввести новые тарифы на фармацевтику, полупроводники и несколько конкретных отраслей вызвал опасения на рынке, усилив неопределенность в мировой торговле. С точки зрения фундаментальных факторов, зарубежные поставки концентрата остаются ограниченными, запасы LME восстановились с низкого уровня, а настроения на сжатие коротких позиций несколько охладились. Недавний рост ожиданий тарифов США усилил волатильность на рынках за рубежом, и ожидается, что волатильность цен на медь в США возрастет, в то время как цены на медь LME испытают краткосрочную коррекцию вниз для подтверждения уровней поддержки.

В исследовательском отчете Everbright Futures отмечается: с макроэкономической точки зрения рынок обеспокоен возобновлением торговой напряженности, поскольку Трамп угрожает ввести 50% тариф на медь. В плане основных факторов, на ЛМЕ, Комексе и внутри страны накопился запас меди, при этом на ЛМЕ запасы выросли незначительно, а в США они незначительно сократились, что снизило опасения рынка по поводу возможного дефицита на фоне низких запасов. Вчера вечером Трамп пригрозил ввести 50%-ный тариф на медь в США, что вызвало волатильность на рынке. Цены на медь в США резко выросли, достигнув самого большого прироста за последние десятилетия, в то время как цены на медь на ЛМЕ резко упали. Это может означать, что если тариф будет введен, то и медь в США, и медь за рубежом понесут часть ущерба, однако требуется дальнейшее наблюдение. Однако если тариф будет введен, это может также означать конец истории с перемещением запасов меди.

Рекомендуемые статьи:

«Все в одной статье: откуда США получают медь? Какое влияние могут оказать тарифы?»

«Фьючерсы на медь на Комексе достигли рекордных максимумов на фоне разрушения тарифной политики США»

«Чили, крупнейший в мире производитель меди, следит за последними событиями в тарифной политике США»

«Запасы меди на Комексе выросли до 221 788 коротких тонн 8 июля»