Новости SMM от 8 июля:

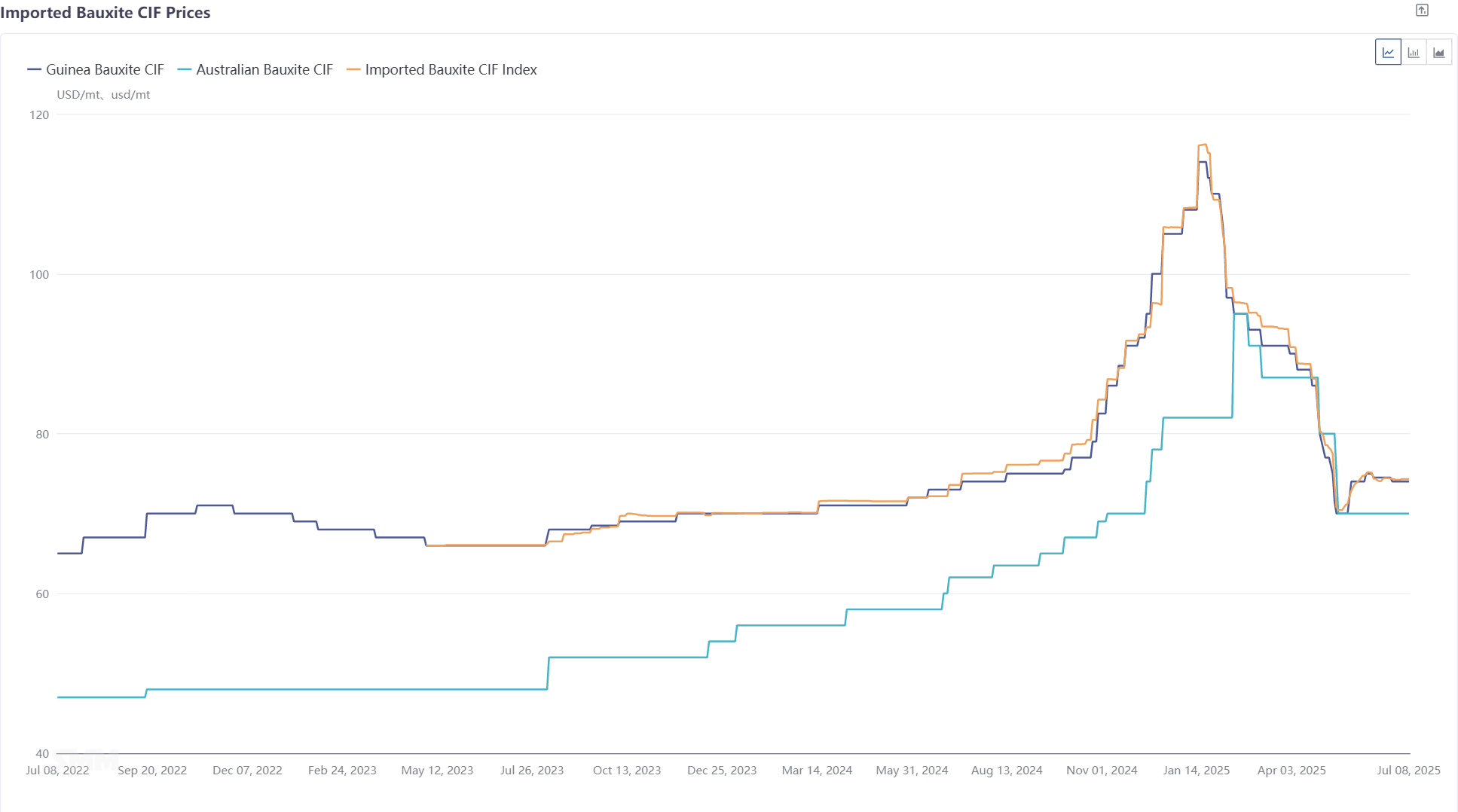

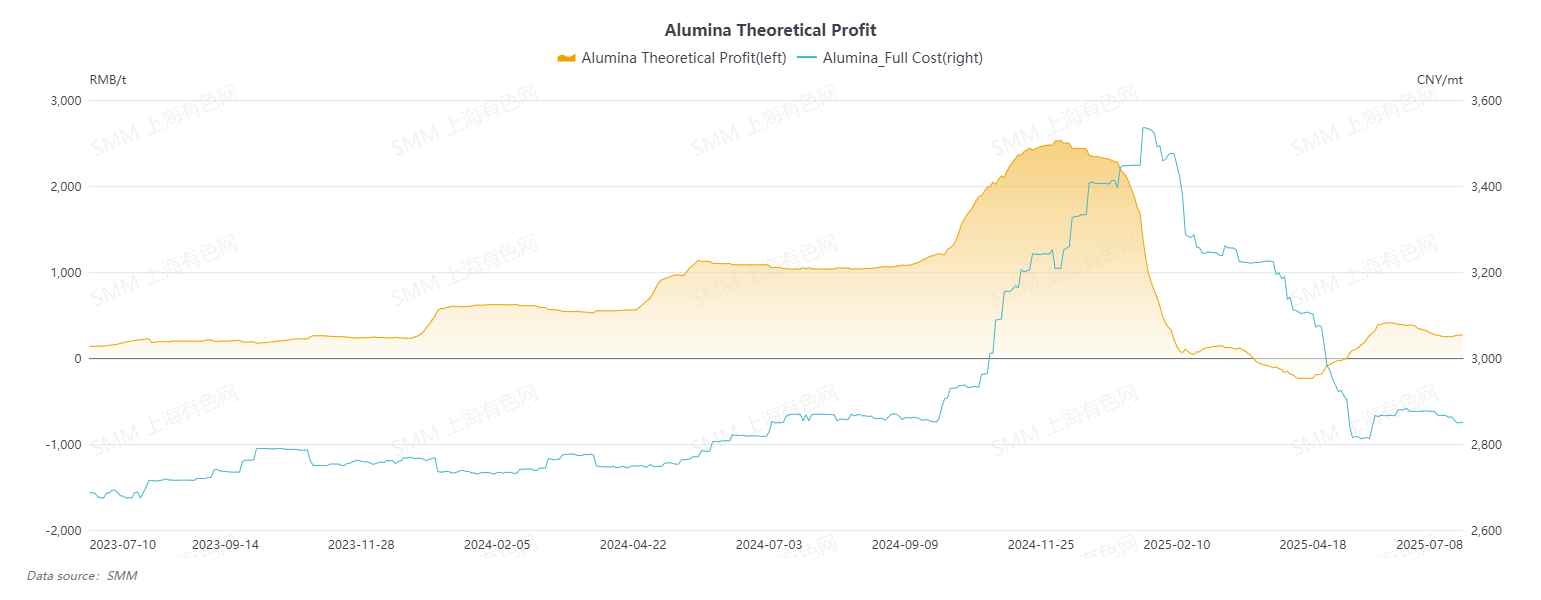

С конца 2024 года до начала 2025 года производство глинозема было высокоприбыльным, при этом операционная мощность глинозема оставалась высокой. Однако заводы по производству глинозема имели низкие запасы сырья в виде бокситов и активно закупали бокситы. Под влиянием этого цены на бокситы резко выросли. Из-за ограниченного внутреннего предложения бокситов импортный сыпучий боксит стал основным источником пополнения сырья, с частыми сделками и постоянно растущими ценами. В середине января индекс SMM CIF для импортного боксита достиг пика в 116,19 долларов США за тонну.

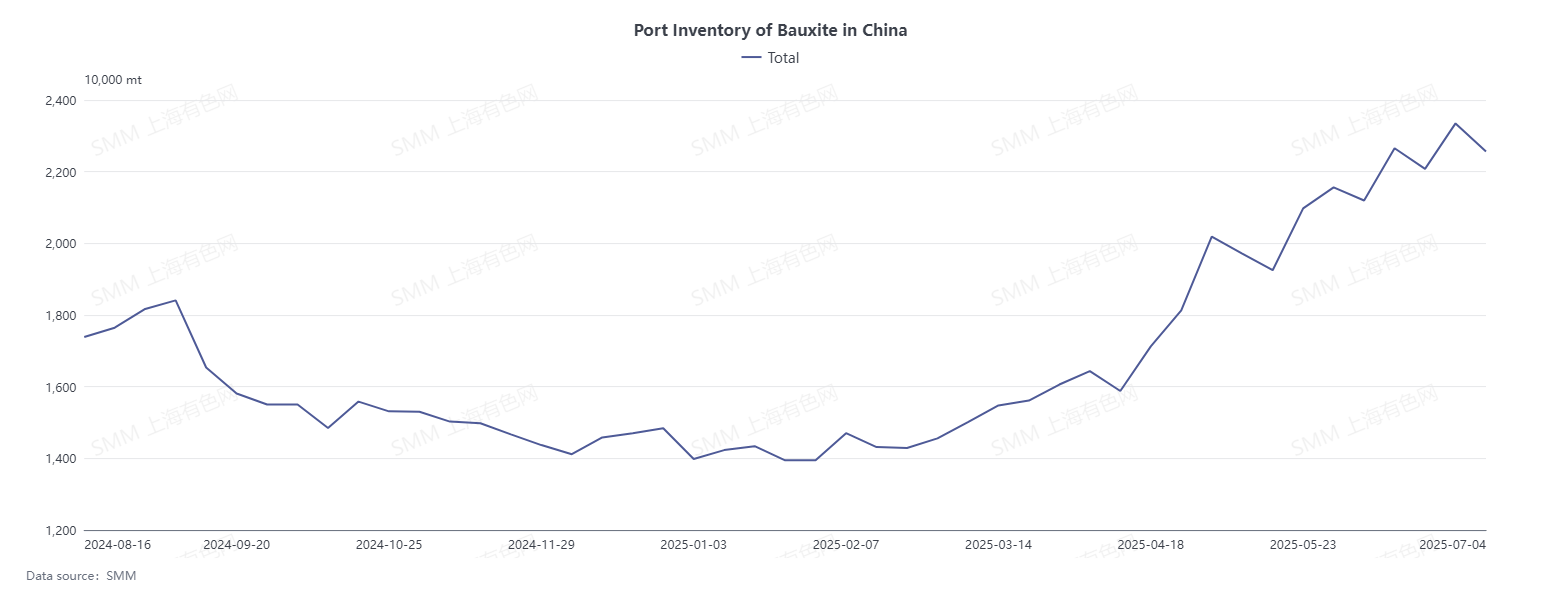

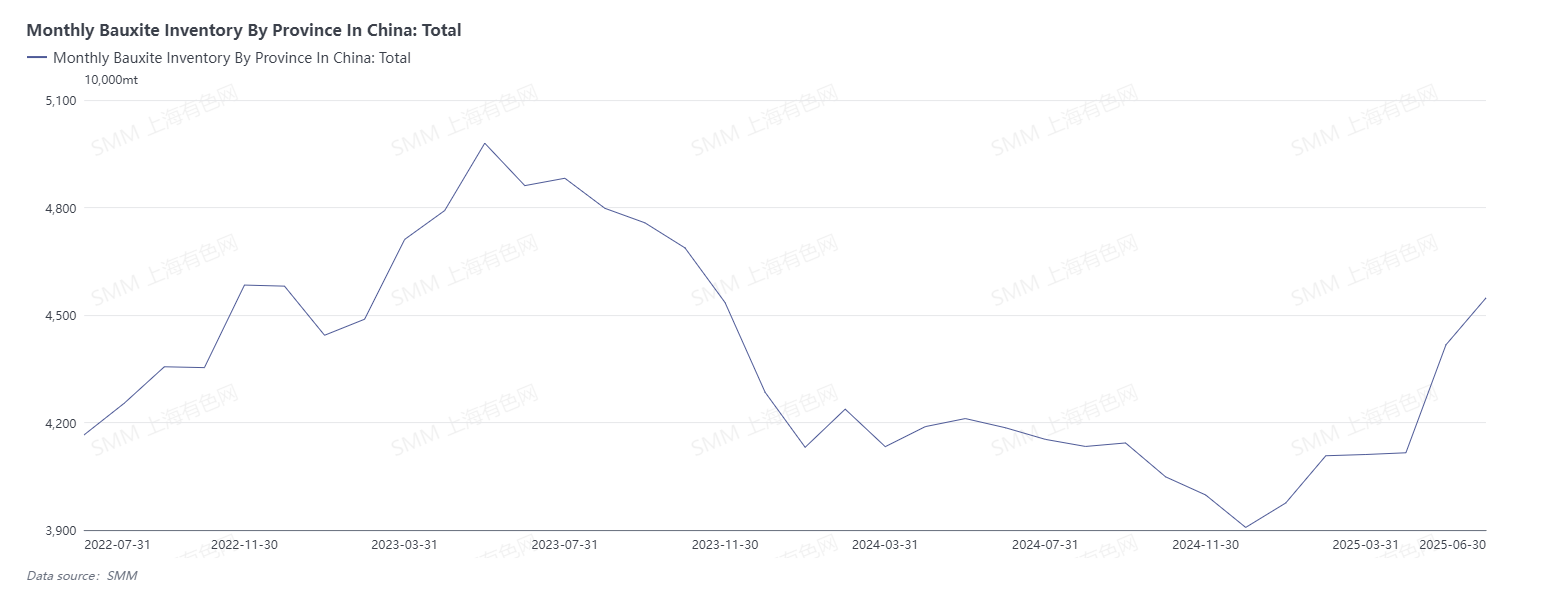

Под влиянием высоких цен поставки бокситов из Гвинеи резко возросли, а поставки импортного боксита достигли рекордного уровня, что привело к явному избытку бокситов. К концу июня данные SMM показали, что запасы бокситов в портах увеличились примерно на 9,5 млн тонн по сравнению с началом года, а запасы сырья в виде бокситов на заводах по производству глинозема увеличились примерно на 6,5 млн тонн по сравнению с началом года.

Из-за продолжающегося избытка бокситов и перехода заводов по производству глинозема от прибыльности к убыткам, что привело к снижению закупочных цен на сырье, цены на бокситы снизились.

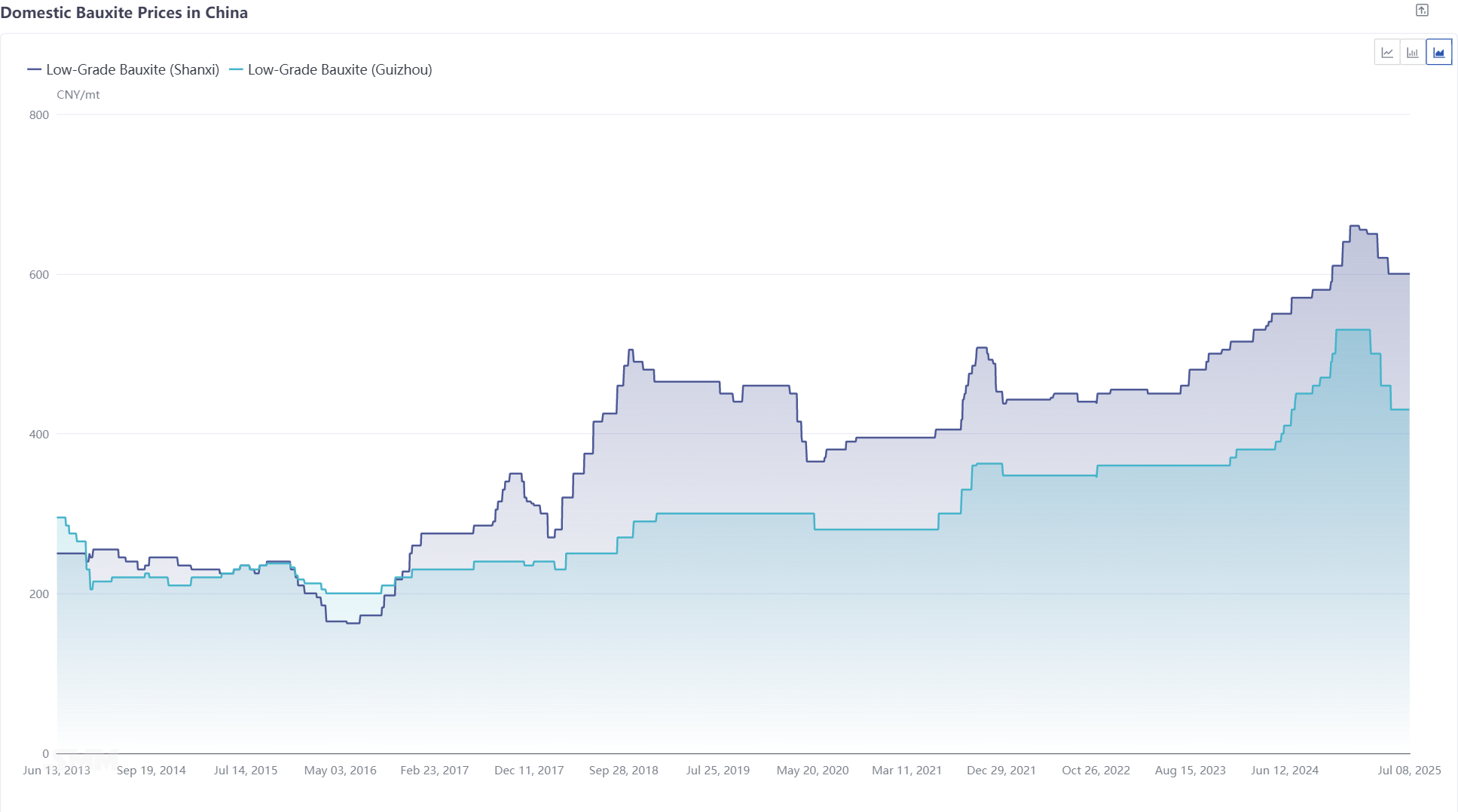

Из-за преимуществ в стоимости использования внутреннего боксита для производства на внутреннем рынке бокситов не было избытка. Однако по мере сокращения маржи прибыли глинозема заводы по производству глинозема начали снижать закупочные цены на сырье. Под этим давлением цены на внутренний боксит снизились, с общим снижением цен на 60 юаней за тонну в Шаньси, на 30 юаней за тонну в Хэнане и на 100 юаней за тонну в Гуйчжоу.

Снижение цен на импортный боксит было более заметным. К 30 июня 2025 года индекс SMM CIF для импортного боксита составил 74,21 доллара США за тонну, что на 31,58 доллара США за тонну ниже по сравнению с началом года, или на 29,9%, и на 41,98 доллара США за тонну ниже по сравнению с самой высокой ценой в первом полугодии, или на 36,1%. Разбивая по периодам, цена на импортный боксит в течение года прошла через следующие пять этапов:

- Высокая прибыльность поддерживала готовность заводов по производству глинозема закупать бокситы по высоким ценам, что еще больше повышало цены на бокситы.

В первой половине января средняя прибыльность отрасли глинозема оставалась выше 1000 юаней. При такой высокой прибыльности алюминиевые заводы умеренно воспринимали дорогостоящий импортный боксит, что еще больше подняло цены на боксит. Индекс SMM CIF для импортного боксита достиг пика в 116,19 долларов США за тонну, при этом отдельные спорадические цены на сделки с гвинейским бокситом превысили 120 долларов США за тонну.

- Цены на алюминиевую руду резко упали, а восприятие высоких цен на боксит снизилось, что привело к снижению цен.

С середины января по февраль алюминиевая промышленность сохраняла среднюю прибыльную ситуацию. С увеличением поставок боксита ограничения на увеличение производства на алюминиевых заводах из-за нехватки сырья постепенно снизились. Годовая производственная мощность металлургической алюминиевой руды увеличилась до более чем 90 млн тонн, а предложение продолжало превышать спрос. Цены на алюминиевую руду снизились с примерно 5000 юаней за тонну до 3250 юаней за тонну, а прибыль сократилась до 100 юаней.

В течение этого периода, хотя боксит ежемесячно сохранял напряженный баланс, обеспечивая некоторую поддержку ценам на импортный боксит, по мере сокращения маржи прибыли алюминиевых предприятий они стояли перед перспективой убытков. Восприятие алюминиевыми заводами дорогостоящего импортного боксита постепенно ослабело, а цены на импортный боксит снизились с пиковых значений. К концу февраля индекс импортного боксита SMM составил 96,26 долларов США за тонну, что на почти 20 долларов США за тонну ниже, чем в середине января, что составляет снижение на 17%.

- Алюминиевая руда перешла из прибыльной в убыточную, алюминиевые заводы начали торговаться за снижение цен на сырье, но продавцы по-прежнему твердо отказывались снижать цены, что привело к постепенному снижению цен на импортный боксит в условиях противостояния.

В марте цены на алюминиевую руду продолжили снижаться, и алюминиевые предприятия перешли из прибыльной в убыточную ситуацию, с растущим намерением торговаться за снижение цен на сырье. Однако из-за хорошей прибыльности в начале периода большинство алюминиевых предприятий не сразу сократили производство, и производственная мощность алюминиевой руды оставалась высокой, с высоким спросом на боксит. Кроме того, уровни запасов боксита в портах и на алюминиевых заводах по-прежнему были низкими, что давало уверенность продавцам боксита в отказе от снижения цен. В условиях противостояния между покупателями и продавцами цены на импортный боксит постепенно снизились. По состоянию на конец марта индекс SMM CIF для импортного боксита составлял 93,1 доллара США за тонну, что на 3,16 доллара США за тонну ниже показателя конца февраля.

- Под давлением убытков произошло сокращение производства глинозема, снизился спрос, и на фоне значительного избытка цены на боксит резко упали.

С апреля по май часто проводились ремонтные работы и сокращения производства на глиноземных заводах, резко снизилась производственная мощность глинозема и снизился спрос на боксит. В то же время импорт боксита оставался высоким, и избыток боксита был очевиден. За эти два месяца запасы боксита в портах увеличились на 5,5 млн тонн, а запасы на глиноземных заводах увеличились примерно на 3 млн тонн. Цены на импортный боксит оказались под давлением и снизились. По состоянию на 16 мая индекс SMM для импортного боксита составлял 70,41 доллара США за тонну, что на 22,69 доллара США за тонну ниже показателя конца марта, или на 24,4%.

- Под влиянием инцидента в Гвинее цены на боксит незначительно выросли и, как ожидается, в дальнейшем останутся в основном стабильными.

С середины мая правительство Гвинеи начало отзывать более 300 лицензий на право добычи полезных ископаемых, в том числе некоторые для бокситовых рудников. Вечером 16 мая на рынке стало известно, что некоторые действующие компании пострадали, что затронуло значительные мощности. Это способствовало незначительному росту цен на импортный боксит, при этом индекс SMM для импортного боксита достиг максимума в 75,2 доллара США за тонну.

После того, как настроения на рынке постепенно стабилизировались, импортный рынок боксита вошел в относительно спокойное состояние. В связи с постоянным накоплением запасов боксита и умеренной средней прибыльностью в глиноземной промышленности производители глинозема имели намерение снизить закупочные цены на боксит. Однако ожидается, что влияние сезона дождей в Гвинее постепенно начнет проявляться, и предыдущий инцидент с отзывом лицензий на добычу полезных ископаемых еще не полностью разрешен. Ожидается снижение поставок боксита из Гвинеи, и поставщики имеют намерение не снижать цены. На фоне противостояния между покупателями и продавцами цены на импортный боксит, как ожидается, в основном останутся стабильными.

Прогноз на второе полугодие:

Вступая во второе полугодие 2025 года, риски поставок боксита все еще существуют, особенно в отношении поставок импортного боксита из Гвинеи. В Гвинее часто происходят сбои в политике. 2 июля СМИ сообщили, что Буна Силла, министр горнорудной промышленности и геологии Гвинеи, объявил о серии «смелых» реформенных мер, направленных на горнорудную отрасль страны. В то же время предыдущий инцидент с отзывом лицензий на добычу полезных ископаемых еще не полностью разрешен, что затрудняет количественную оценку влияния на поставки бокситов в Гвинее. Во второй половине года для поставок импортного боксита в Китай по-прежнему существуют значительные риски.

Однако можно с уверенностью сказать, что сезон дождей в Гвинее постепенно наступает, и ожидается снижение отгрузок бокситов. Данные о судоходстве показывают, что еженедельные отгрузки бокситов из гвинейских портов уже значительно сократились. Среднее количество еженедельных отгрузок бокситов из портов в мае составляло около 3,54 млн тонн, в июне — 3,32 млн тонн, а в первую неделю июля — 2,58 млн тонн. Если экстраполировать эти данные на внутренние поставки, то можно ожидать, что импорт бокситов в Китай из Гвинеи начнет снижаться с августа. В целом ожидается, что импорт бокситов в Китай во второй половине года сократится по сравнению с первой половиной года, и существует риск того, что ежемесячный баланс превратится в дефицит бокситов. Однако, учитывая, что некоторые компании заранее подготовили запасы для того, чтобы справиться с сезоном дождей, ожидается, что дисбаланс между спросом и предложением бокситов в краткосрочной перспективе не будет заметным, и цены на бокситы в третьем квартале, как ожидается, в основном останутся стабильными. Однако если отгрузки продолжат оставаться на низком уровне, а внутренние запасы бокситов продолжат сокращаться, и дисбаланс постепенно станет заметным, то цены на бокситы в четвертом квартале могут вырасти.