》Просмотр котировок, данных и анализа рынка продукции SMM по кобальту и литию

Крупные производители аккумуляторных элементов объявляют тендеры — продолжит ли падение цен на LFP во втором полугодии?

Цены на LFP в основном состоят из двух компонентов: совокупных перерабатывающих сборов (также известных как оценка в отрасли) + цены на карбонат лития × дисконт при расчете, при этом совокупные перерабатывающие сборы уже включают затраты на сырье (фосфат железа) и перерабатывающие расходы.

При переговорах о ценах основное внимание стороны, работающие на верхних и нижних уровнях цепочки, уделяют этим двум аспектам, хотя также учитываются коммерческие условия, такие как сроки оплаты. Как правило, после согласования совокупных перерабатывающих сборов они остаются неизменными в течение месячных или квартальных циклов исполнения, если только не произойдут неожиданные колебания цен на сырье (фосфат железа). Таким образом,цены на LFP в основном колеблются в соответствии с ценами на карбонат лития.

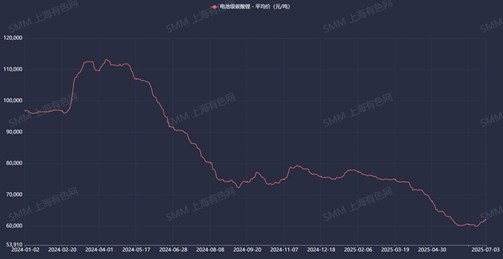

Начиная с начала апреля текущего года, цены на карбонат лития демонстрируют устойчивое и значительное падение, постепенно опустившись ниже воспринимаемого рынком "порога выкупа".

[Источник: Средняя цена на карбонат лития SMM для аккумуляторного качества]

Тесно коррелируя с ценами на карбонат лития, цены на LFP в течение этих трех месяцев неизбежно последовали резкому нисходящему тренду.

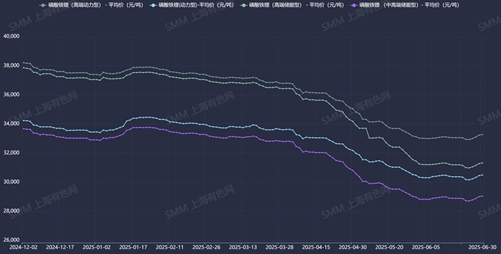

На данный момент,они накопили среднее падение более чем на 3000 юаней/тонну, при этом май зафиксировал самое крупное одномесячное падение (-5,3%), в то время как апрель (-2,3%) и июнь (-2,7%) продемонстрировали относительно меньшее снижение.

[Источник: Средняя цена на LFP SMM]

Как будут развиваться цены на LFP во втором полугодии? Анализ цен на сырье, тенденций перерабатывающих сборов и спроса со стороны потребителей предполагает в целом стабильную, но ослабевающую траекторию. Нижняя граница цен зависит от динамики цен на карбонат лития и тенденций перерабатывающих сборов.

"Рост цен на фосфат железа успешно подтолкнул повышение перерабатывающих сборов в первом квартале 2025 года"

Большинство компаний завершили согласование своих перерабатывающих сборов на 2025 год до марта,причем общий рост составил от 500 до 3000 юаней/тонну.Основной движущей силой стал резкий рост цен на фосфат железа с декабря 2024 года. Продолжение применения первоначальных пакетных перерабатывающих сборовусугубило бы убытки производителей материалов LFP, ставя под угрозу нормальную деятельность.Тем временем производители аккумуляторных элементов на последующих этапах производства повысили перерабатывающие сборы для смягчения волатильности рынка и стабилизации цепочек поставок. После корректировкиперерабатывающие сборы во II квартале в целом остались стабильными.

Однакопроизводители материалов продолжают добиваться дальнейшего повышения цен— несмотря на предыдущие корректировки, они ведут переговоры о дополнительном увеличении сборов с производителями аккумуляторных элементов. Тем не менее, в конце апреля рыночная динамика изменилась: темпы роста спроса на железофосфат замедлились.Чтобы обеспечить заказы, заводы по производству железофосфата наводнили рынок низкими ценами, что привело к снижению средней цены железофосфата. Производители материалов, которые ранее упорно отказывались снижать цены, потеряли важную основу для ведения переговоров — рост цен на железофосфат.Несмотря на активные попытки договориться о повышении цен с производителями аккумуляторных элементов в апреле—июне, производителям материалов не удалось достичь своих целей.

[Источник: Средняя цена железофосфата SMM]

Надежды на дальнейшее повышение перерабатывающих сборов для LFP могут оказаться напрасными.

В июне крупный производитель аккумуляторных элементов объявил тендеры на поставку материалов LFP на второе полугодие. Как и ожидалось, производители материалов, которые запрашивали более высокие цены, в основном проиграли торги,в то время как успешные участники тендеров, как правило, предлагали более низкие цены.За исключением поставщиков, имеющих долгосрочные соглашения и освобождённых от участия в тендерах,примерно четыре поставщика выиграли первоначальные тендеры, а неудачники приступили к индивидуальным переговорам с производителем аккумуляторных элементов.

Согласно текущей информации, этот тендер сигнализирует о трех тенденциях:

- уровень перерабатывающих сборов во втором полугодии может быть ниже, чем в первом полугодии.Хотя окончательных результатов пока нет, производители аккумуляторных элементов могут использовать снижение цен на железофосфат для снижения затрат. SMM прогнозирует, что перерабатывающие сборы во втором полугодии будут с трудом расти.

- Некоторые производители материалов третьего и четвертого эшелонов вошли в цепочки поставок крупных производителей с низкими ценами. Агрессивное ценообразование стало критически важным для мелких производителей материалов, чтобы получить заказы от ведущих игроков, что позволяет производителям аккумуляторных элементов достигать снижения затрат. В результате рынок продукции второго поколения стал более насыщенным, при этом предложение значительно превышает спрос. Из-за продаж ниже себестоимости в этой линейке продукции преобладают убытки.

- Цены на продукцию третьего поколения приближаются к первоначальным уровням второго поколения. Поскольку мощности по производству материалов третьего поколения также стали избыточными, снижение цен для получения заказов стало широко распространенным для продукции третьего поколения. Цены даже приближаются к уровням второго поколения, что делает производство третьего поколения неприбыльным для некоторых производителей. Эта тенденция свидетельствует о том, что цены на продукцию третьего поколения в будущем не будут значительно превышать цены на продукцию второго поколения, хотя конкретная переговорная сила зависит от масштаба производителей аккумуляторных элементов нижнего звена. Однако продукция третьего поколения с половинным шагом и четвертого поколения пока еще сохраняет устойчивость цен. Для справки доступны подробные данные SMM о ценах на LFP. Это в основном связано с динамикой спроса и предложения продукции: последнее исследование SMM показывает, что для продукции третьего поколения с половинным шагом существует примерно 6-7 поставщиков, а для продукции четвертого поколения — только 2-3. В отличие от этого, более 30 поставщиков конкурируют в сегменте второго поколения и более 25 — в сегменте третьего поколения, что отражает острую конкуренцию.

Перспективы значительного отскока цен на карбонат лития во втором полугодии остаются неясными.

Еще одним ключевым фактором, влияющим на цены на LFP, является цена на карбонат лития. SMM считает, что темпы роста общего конечного спроса постепенно замедлятся во втором полугодии 2025 года. В настоящее время нет неожиданного роста спроса, и при передаче на ежемесячное производство LFP темпы роста выглядят посредственными. Недавний ежемесячный темп роста производства LFP также остался в основном в пределах 5%, приближаясь к темпам роста тройного катодного материала. Поэтому перспективы улучшения соотношения спроса и предложения карбоната лития во втором полугодии остаются неясными, и его цене трудно изменить тенденцию против рынка.

Учитывая все вышеизложенное, ценовая война за плату за обработку обостряется. Наряду с трудностями в изменении тенденции цен на карбонат лития существует высокая вероятность того, что цены на LFP продолжат оставаться на низком уровне во втором полугодии. В этой ситуации заводы по производству материалов, у которых нет средств для поддержания нормальной работы, столкнутся с риском выхода с рынка, поглощения или превращения в заводы по переработке по контракту.

Исследовательская группа по новой энергетике SMM

Ван Цун 021-51666838

Ма Жуй 021-51595780

Фэн Дишэн 021-51666714

Чжоу Чжичэн 021-51666711

Ван Цзихань 021-51666914

Лю Яньлинь 021-20707875

Чжан Хаохань 021-51666752

Ван Цзе 021-51595902

Сюй Ян 021-51666760

Чэнь Болинь 021-51666836