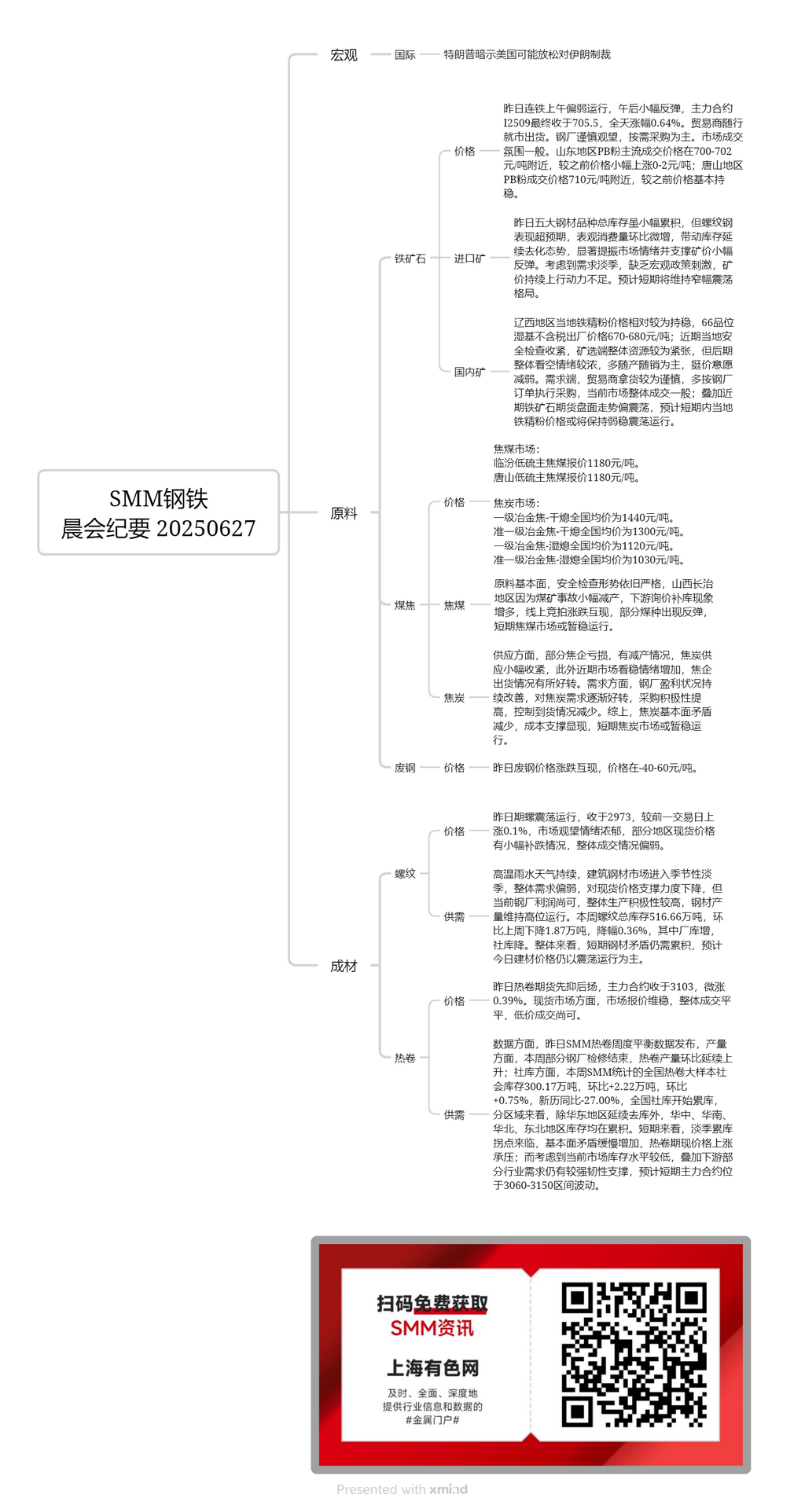

Внутренние руды:

В западной части провинции Ляонин цены на местный железорудный концентрат оставались относительно стабильными. Заводская цена (66%-ная марка, влажная основа, без учета налогов) составляла 670-680 юаней/тонну. В последнее время местные проверки безопасности ужесточились, что привело к относительно напряженной ситуации с ресурсами на рудниках и обогатительных фабриках. Однако на рынке в отношении последующего периода существует сильный медвежий настрой, при этом большинство производителей продают по мере производства и проявляют меньшую нежелание снижать цены. С точки зрения спроса, трейдеры проявляют осторожность при закупках и в основном следуют заказам сталелитейных заводов для осуществления закупок. В целом объемы сделок на рынке в настоящее время средние. В сочетании с недавней нестабильной тенденцией на фьючерсном рынке железной руды ожидается, что цены на местный железорудный концентрат в краткосрочной перспективе останутся слабыми и стабильными с колебаниями.

Импортные руды:

Вчера утром фьючерсы на железную руду на Даляньской товарной бирже были слабыми, но вечером незначительно восстановились. Самый ликвидный контракт I2509 закрылся на уровне 705,5, с дневным приростом на 0,64%. Трейдеры продавали в соответствии с рыночной конъюнктурой. Сталелитейные заводы придерживались ожидательной позиции и закупали по мере необходимости. Атмосфера сделок на рынке была средней. В Шаньдуне основные цены на сделки с мелким концентратом PB составляли около 700-702 юаней/тонну, что на 0-2 юаня/тонну выше предыдущих цен. В Таншане цены на сделки с мелким концентратом PB составляли около 710 юаней/тонну, что в основном соответствует предыдущим ценам. Хотя общий запас пяти основных видов стальной продукции незначительно увеличился вчера, производительность арматуры превысила ожидания, с небольшим месячным приростом видимого потребления, что привело к продолжению тенденции снижения запасов. Это значительно повысило настроение на рынке и поддержало небольшой рост цен на руду. Учитывая внесезонный спрос и отсутствие стимулирования макроэкономической политикой, недостаточно импульса для продолжения роста цен на руду. Ожидается, что цены на руду в краткосрочной перспективе сохранят узкий колебательный характер.

Коксующийся уголь:

Котировочная цена низкосернистого коксующегося угля в Линьфэне составляет 1180 юаней/тонну. Котировочная цена низкосернистого коксующегося угля в Таншане составляет 1180 юаней/тонну. Что касается основных факторов, влияющих на сырьевые материалы, то ситуация с проверкой безопасности остается строгой. В связи с несчастным случаем на шахте в районе Чанчжи провинции Шаньси произошло небольшое сокращение объемов производства, что привело к росту интереса и пополнению запасов у потребителей в нижнем звене цепочки поставок. Онлайн-аукционы показали смешанные результаты, при этом некоторые виды угля показали рост. На рынке коксующегося угля в краткосрочной перспективе может наступить временная стабилизация.

Кокс:

Средняя цена по стране на первоклассный металлургический кокс (сухая закалка) составляет 1440 юаней/тонну. Средняя цена по стране на квазипервоклассный металлургический кокс (сухая закалка) составляет 1300 юаней/тонну. Средняя цена по стране на первоклассный металлургический кокс (мокрая закалка) составляет 1120 юаней/тонну. Средняя цена по стране на квазипервоклассный металлургический кокс (мокрая закалка) составляет 1030 юаней/тонну. Что касается предложения, то некоторые коксохимические предприятия терпят убытки и сокращают производство, что приводит к небольшому сокращению объемов поставок кокса. Кроме того, в последнее время настроения на рынке стабилизировались, и ситуация с продажами у коксохимических предприятий улучшилась. С точки зрения спроса, прибыльность сталелитейных заводов продолжает улучшаться, и спрос на кокс постепенно растет, при этом повышается заинтересованность в покупках и снижается контроль над объемами поставок. Таким образом, основные противоречия на рынке кокса уменьшились, и появилась поддержка со стороны затрат. На рынке кокса в краткосрочной перспективе может наступить временная стабилизация.

Арматура:

Вчера фьючерсы на арматуру колебались и закрылись на уровне 2973, что на 0,1% выше, чем в предыдущий торговый день. Настроения на рынке характеризовались сильным ожиданием. В некоторых регионах спотовые цены незначительно снизились, а общий объем сделок был слабым. Высокая температура и дождливая погода сохранялись, что привело к тому, что рынок строительной стали перешел в низкий сезон. Общий спрос оставался слабым, что снизило поддержку спотовых цен. Однако в настоящее время прибыльность сталелитейных заводов была умеренной, а общий уровень производственной активности был высоким, при этом объемы производства стали продолжали колебаться на высоких уровнях. На этой неделе общий запас арматуры составил 5,1666 млн тонн, что на 18 700 тонн меньше, чем неделей ранее, или на 0,36% меньше. При этом запасы на заводах увеличились, а социальные запасы сократились. В целом, краткосрочные противоречия в сталелитейной отрасли все еще требуют накопления, и ожидается, что сегодняшние цены на строительные материалы будут в основном колебаться.

Горячекатаный прокат (ГКП):

Вчера фьючерсы на ГКП сначала снизились, а затем выросли, при этом самый активный контракт закрылся на уровне 3103, что на 0,39% выше предыдущего значения. На спотовом рынке рыночные котировки остались стабильными, при этом общий объем торгов был средним, а объем сделок по низким ценам был умеренным. С точки зрения данных, SMM вчера опубликовала свои еженедельные данные по балансу ГКП. В плане производства некоторые сталелитейные заводы завершили техническое обслуживание на этой неделе, и производство ГКП продолжало расти в месячном исчислении. В плане социальных запасов, крупнообразцовые социальные запасы ГКП по всей стране, составленные SMM, составили на этой неделе 3,0017 млн. т, что на 22 200 т больше в месячном исчислении, или на 0,75% больше, и на 27,00% меньше в годовом исчислении. Национальные социальные запасы начали наращиваться. По регионам, за исключением Восточного Китая, где продолжалось сокращение запасов, запасы в Центральном, Южном, Северном и Северо-Восточном Китае наращивались. В краткосрочной перспективе наступил поворотный момент для наращивания запасов в несезонный период, и противоречия в фундаментальных показателях медленно нарастают, что оказывает давление на рост фьючерсов и спотовых цен на ГКП. Однако, учитывая низкие уровни рыночных запасов в настоящее время и сильную устойчивость спроса в некоторых отраслях нижнего звена, ожидается, что самый активный контракт будет колебаться в диапазоне 3060-3150 в краткосрочной перспективе.