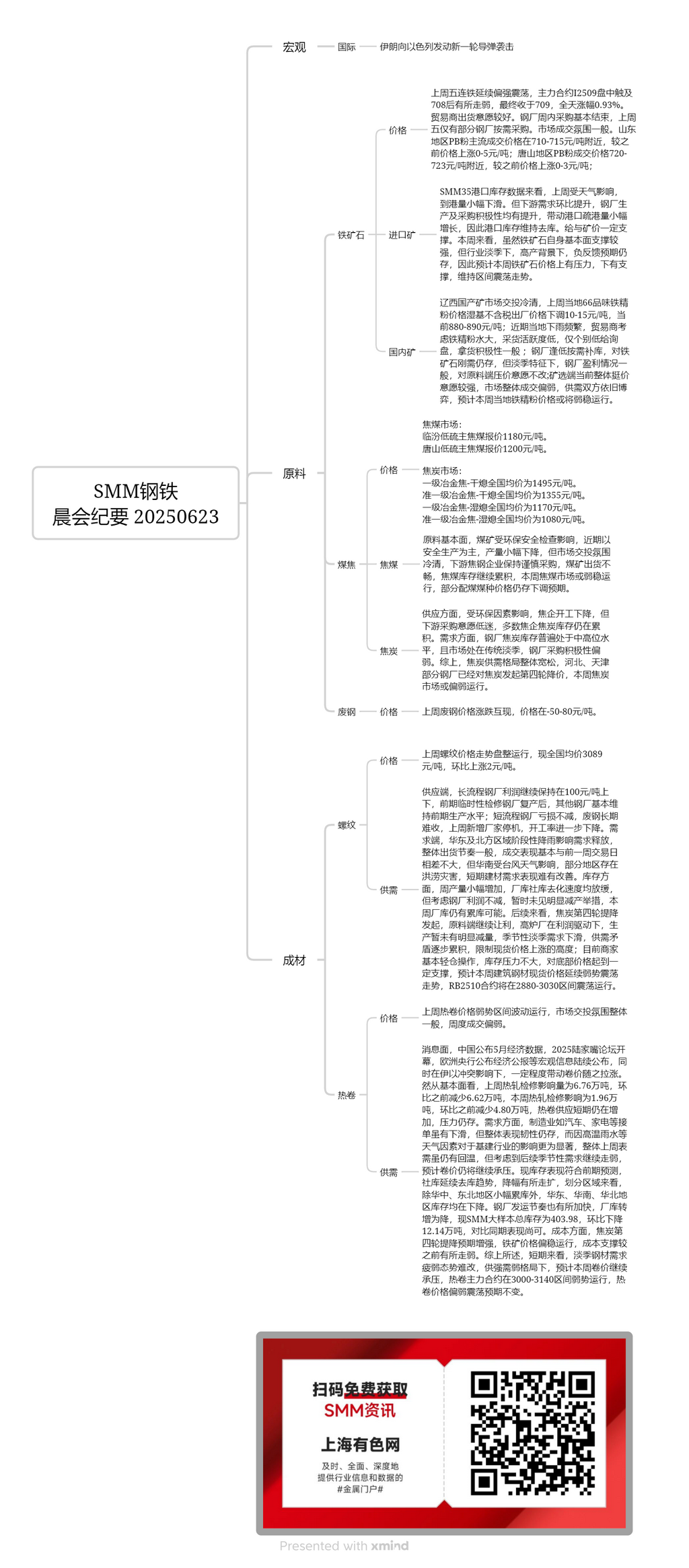

Внутренние руды:

Рынок внутренних руд в западной части провинции Ляонин находился в застое. На прошлой неделе заводская цена (на влажной основе, без учета налогов) на железорудный концентрат с содержанием Fe66% в этом регионе снизилась на 10-15 юаней/тонну до 880-890 юаней/тонну. Из-за частых осадков в этом районе в последнее время трейдеры опасаются высокого содержания влаги в железорудном концентрате, что приводит к низкой активности закупок. Было сделано лишь несколько запросов по низким ценам, и общая готовность к покупкам была умеренной. Металлургические заводы пополняли запасы по мере необходимости, и спрос на железную руду оставался жестким. Однако из-за сезонного спада и средней рентабельности металлургических заводов их стремление снизить цены на сырье оставалось неизменным. Шахты и обогатительные фабрики в настоящее время сильно не хотят снижать цены. В целом рыночные сделки были слабыми, и между продавцами и покупателями продолжалась борьба. Ожидается, что цены на местный железорудный концентрат останутся в застое на этой неделе.

Импортные руды:

В прошлую пятницу фьючерсный контракт на железную руду на бирже DCE продолжил двигаться боковым трендом. Наиболее ликвидный контракт I2509 достиг 708 в течение сессии, прежде чем немного ослаб и закрылся на отметке 709, поднявшись на 0,93% за день. Трейдеры проявляли хорошую готовность к продажам. Еженедельные закупки металлургических заводов были в основном завершены, и только некоторые металлургические заводы совершали покупки по мере необходимости в прошлую пятницу. Атмосфера торговли на рынке была в целом умеренной. Основные цены на сделки с рудой PB fines в Шаньдуне составляли около 710-715 юаней/тонну, что на 0-5 юаней/тонну выше предыдущих цен. В Таншане цены на сделки с рудой PB fines составляли около 720-723 юаней/тонну, что на 0-3 юаней/тонну выше предыдущих цен. Согласно данным SMM о запасах в 35 портах, прибытие руды в порты на прошлой неделе несколько снизилось из-за погодных условий. Однако спрос в нижнем звене производственной цепочки увеличился в месячном исчислении, а производственная и закупочная активность металлургических заводов улучшились, что привело к небольшому увеличению объема отгрузок из портов. В результате запасы в портах продолжали сокращаться, что оказало некоторую поддержку ценам на руду. В перспективе на этой неделе, хотя железная руда имеет сильную фундаментальную поддержку, на фоне сезонного спада и высокого производства все еще существуют ожидания негативной обратной связи. Поэтому ожидается, что цены на железную руду будут испытывать давление сверху и поддержку снизу, сохраняя колеблющийся тренд в определенном диапазоне.

Коксующийся уголь:

Цена низкосернистого коксующегося угля в Линьфэне составляет 1180 юаней/тонну, а в Таншане — 1200 юаней/тонну. Что касается фундаментальных факторов сырья, то из-за воздействия экологических и безопасных инспекций угольные шахты в последнее время уделяют основное внимание безопасному производству, что приводит к незначительному снижению объемов добычи. Однако рыночная торговая атмосфера вялая, а предприятия нижнего звена по производству кокса и стали сохраняют осторожность в закупках. У шахт наблюдается слабый спрос, и запасы коксующегося угля продолжают накапливаться. На этой неделе рынок коксующегося угля, вероятно, останется в застое, и все еще сохраняются ожидания снижения цен на некоторые марки смешанного угля.

Кокс:

Средняя цена по стране на высококачественный металлургический кокс (сухая закалка) составляет 1495 юаней/тонну. Средняя цена по стране на высококачественный металлургический кокс (сухая закалка) составляет 1355 юаней/тонну. Средняя цена по стране на высококачественный металлургический кокс (мокрая закалка) составляет 1170 юаней/тонну. Средняя цена по стране на высококачественный металлургический кокс (мокрая закалка) составляет 1080 юаней/тонну. Что касается предложения, то из-за экологических факторов коэффициенты загрузки коксохимических предприятий снизились. Однако готовность нижнего звена к закупкам остается низкой, и запасы кокса продолжают накапливаться на большинстве коксохимических предприятий. С точки зрения спроса, запасы кокса на сталелитейных заводах, как правило, находятся на среднем и высоком уровне, а рынок находится в традиционный несезонный период, и сталелитейные заводы проявляют слабую заинтересованность в закупках. Подводя итог, можно сказать, что общая модель спроса и предложения на кокс является свободной. Некоторые сталелитейные заводы в Хэбэе и Тяньцзине уже начали четвертый раунд снижения цен на кокс, и на этой неделе рынок кокса, вероятно, окажется в застое.

Арматура:

На прошлой неделе цены на арматуру консолидировались, и текущая средняя цена по стране составляет 3089 юаней/тонну, что на 2 юаня/тонну выше, чем месяцем ранее. С точки зрения предложения, прибыль сталелитейных заводов с доменными печами продолжает колебаться в районе 100 юаней/тонну. После возобновления производства на сталелитейных заводах, которые прошли временное техническое обслуживание, другие сталелитейные заводы в основном сохранили свои предыдущие уровни производства. Сталелитейные заводы с электродуговыми печами продолжают нести убытки, и сталелитейный лом уже долгое время трудно закупать. На прошлой неделе дополнительные производители приостановили работу, что привело к дальнейшему снижению коэффициента загрузки мощностей. С точки зрения спроса, периодические осадки в восточной части Китая и северных регионах повлияли на высвобождение спроса, при этом общий темп продаж был средним, а показатели сделок в основном остались на уровне предыдущей торговой недели. Однако на юге Китая из-за тайфуна в некоторых районах произошли наводнения, что затруднило повышение спроса на строительную сталь в краткосрочной перспективе. Что касается запасов, то еженедельное производство незначительно увеличилось, а темпы снижения как заводских, так и общественных запасов замедлились. Однако, учитывая, что прибыль сталелитейных заводов остается неизменной, пока не наблюдается значительного сокращения производства, и на этой неделе все еще существует вероятность накопления запасов на сталелитейных заводах. В перспективе, с началом четвертого раунда снижения цен на кокс, себестоимость сырья продолжает снижаться. Под влиянием прибыли доменные сталелитейные заводы пока не сократили производство в значительной степени. С учетом сезонного снижения спроса в непиковый период дисбаланс между предложением и спросом постепенно накапливается, ограничивая потенциал роста спотовых цен. В настоящее время торговцы в основном работают с небольшими запасами, и давление на запасы относительно невелико, что обеспечивает определенную поддержку минимальным ценам. Ожидается, что спотовая цена на строительную сталь продолжит демонстрировать слабую колебательную тенденцию на этой неделе, а контракт RB2510 будет колебаться в диапазоне 2 880—3 030.

Горячекатаный прокат:

На прошлой неделе цены на горячекатаный прокат колебались в слабом диапазоне, при этом общая торговая атмосфера на рынке была средней, а еженедельные сделки были слабыми. На информационном фронте Китай опубликовал майские экономические данные, открылся Лудзяцзуйский форум 2025 года, а Европейский центральный банк опубликовал свой экономический бюллетень, среди прочей макроэкономической информации. В то же время под влиянием израильско-иранского конфликта цены на горячекатаный прокат в определенной степени выросли. Однако с фундаментальной точки зрения влияние ремонтных работ на горячую прокатку на прошлой неделе составило 67 600 тонн, что на 66 200 тонн меньше, чем в предыдущем периоде. На этой неделе ожидается, что влияние ремонтных работ на горячую прокатку составит 19 600 тонн, что на 48 000 тонн меньше, чем в предыдущем периоде. Предложение горячекатаного проката в краткосрочной перспективе продолжает расти, и давление сохраняется. С точки зрения спроса, хотя заказы на такие обрабатывающие отрасли, как автомобилестроение и бытовая техника, снизились, общая производительность остается устойчивой. Однако из-за погодных факторов, таких как высокие температуры и осадки, влияние на инфраструктурную отрасль более значительное. Хотя в целом видимый спрос на прошлой неделе показал некоторое восстановление, учитывая продолжающееся ослабление сезонного спроса в будущем, ожидается, что цены на горячекатаный рулонный прокат (HRC) будут продолжать испытывать давление на снижение. Текущие показатели запасов соответствуют предыдущим прогнозам: социальные запасы продолжают тенденцию к снижению, а спад усиливается. По регионам, за исключением незначительного накопления запасов в центральном и северо-восточном Китае, запасы в восточном, южном и северном Китае снижаются. Темпы отгрузки сталелитейных заводов также ускорились, при этом запасы на заводах перешли от роста к снижению. В настоящее время общий объем запасов по крупной выборке SMM составляет 403,98, что на 121 400 тонн меньше по сравнению с предыдущим месяцем, что свидетельствует о умеренных показателях по сравнению с аналогичным периодом прошлого года. С точки зрения затрат ожидания четвертого раунда снижения цен на кокс усилились, в то время как цены на железную руду остались относительно стабильными, что привело к ослаблению поддержки затрат по сравнению с предыдущим периодом. В целом в краткосрочной перспективе трудно изменить слабый спрос на сталь в межсезонье. В условиях сильного предложения и слабого спроса ожидается, что цены на рулонный прокат будут продолжать испытывать давление на этой неделе. Самый ликвидный фьючерсный контракт на горячекатаный рулонный прокат (HRC) останется в застое в диапазоне 3 000–3 140, и ожидания того, что цены на HRC останутся в застое, остаются неизменными.