1.

Согласно исследованию SMM, прибыль с тонны кокса составила 43,7 юаня/тонну на этой неделе, при этом прибыль большинства коксохимических предприятий улучшилась, хотя некоторые из них все еще несли убытки.

На этой неделе цены на кокс оставались стабильными, что не оказало негативного влияния на прибыль коксохимических предприятий. Однако в плане затрат цены на коксующийся уголь также оставались стабильными на этой неделе, и угольные шахты не предлагали дальнейших уступок.

В перспективе, из-за общей несбалансированности спроса и предложения и низкой готовности нижнего звена к закупкам ожидается дальнейшее снижение цен на кокс. Однако снижение затрат будет замедляться, что затруднит быстрое восстановление прибыли коксохимических предприятий. Ожидается, что прибыль коксохимических предприятий все еще будет испытывать давление на снижение на следующей неделе.

2.

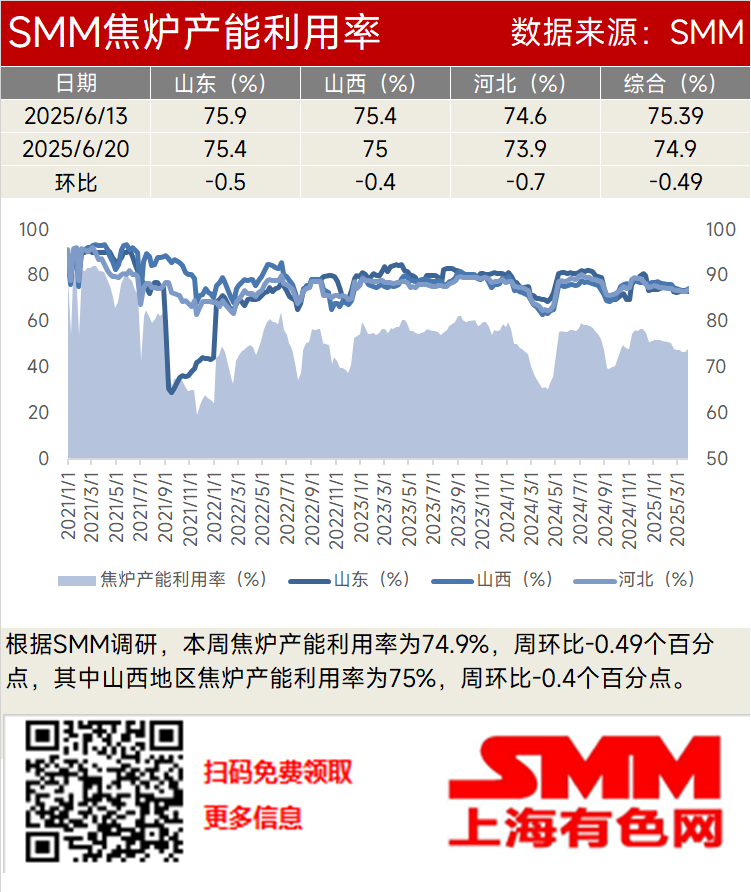

Согласно исследованию SMM, коэффициент использования мощностей коксовых печей составил 74,9% на этой неделе, что на 0,49 процентного пункта ниже, чем неделей ранее. В провинции Шаньси коэффициент использования мощностей коксовых печей составил 75%, что на 0,4 процентного пункта ниже, чем неделей ранее.

С точки зрения рыночной конъюнктуры, цены на кокс продолжают находиться под давлением, при этом нижнее звено — сталелитейные заводы — проявляют низкую закупочную активность. Запасы кокса на большинстве сталелитейных заводов находятся на среднем и высоком уровне, и отсутствует потребность в пополнении запасов. В то же время под влиянием экологических факторов и накопления запасов некоторые коксохимические предприятия незначительно сократили производство, что привело к ужесточению поставок кокса. В целом операционная активность коксохимических предприятий на этой неделе снизилась, при этом в некоторых регионах наблюдалось активное сокращение производства из-за ужесточения экологических инспекций и давления убытков.

В перспективе, исходя из коэффициента использования мощностей коксовых печей коксохимических предприятий на этой неделе, ожидается, что коэффициент использования мощностей коксовых печей продолжит снижаться на следующей неделе. Однако следует обратить внимание на влияние экологической политики и изменений рыночного спроса на производство коксохимических предприятий.

3.

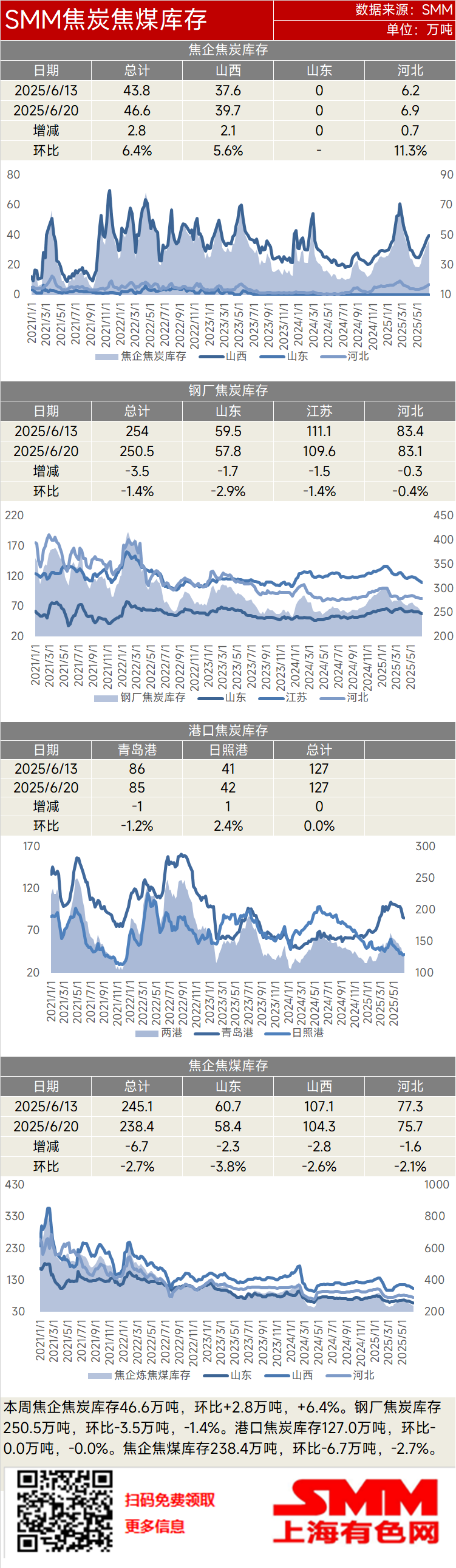

На этой неделе запасы кокса на коксохимических предприятиях составили 466 000 тонн, что на 28 000 тонн больше, чем месяцем ранее, или на 6,4% больше. Запасы коксующегося угля на коксохимических предприятиях составили 2,384 млн тонн, что на 67 000 тонн меньше, чем месяцем ранее, или на 2,7% меньше. Запасы кокса на сталелитейных заводах составили 2,505 млн тонн, что на 35 000 тонн меньше, чем месяцем ранее, или на 1,4% меньше. Запасы кокса на двух портах остались на прежнем уровне в месячном исчислении и составили 1,27 млн тонн.

На этой неделе операционная загрузка коксохимических предприятий снизилась, но энтузиазм покупателей на нижнем звене был низким, что привело к слабым продажам кокса и продолжающемуся накоплению запасов. Что касается сырья, то коксохимические предприятия по-прежнему проявляют осторожность в отношении спроса на коксующийся уголь, при этом торговая атмосфера на рынке вялая, и запасы коксующегося угля на коксохимических предприятиях продолжают сокращаться. Что касается сталелитейных заводов, то их запасы кокса в целом находятся на среднем и высоком уровне, и нет потребности в пополнении запасов. Они в основном закупают по мере необходимости, при этом некоторые сталелитейные заводы с высокими запасами кокса даже контролируют прибытие грузов.

В перспективе общая модель спроса и предложения на кокс является свободной, и ожидается, что в краткосрочной перспективе рынок кокса будет находиться в застое. Ожидания четвертого раунда снижения цен на кокс усилились, и отгрузки коксохимических предприятий могут продолжать затрудняться, при этом запасы по-прежнему подвержены риску накопления. Что касается сырья, то коксохимические предприятия по-прежнему проявляют осторожность в отношении спроса на коксующийся уголь, при этом торговая атмосфера на рынке вялая. Цены на коксующийся уголь могут продолжать находиться под давлением из-за недостаточной готовности коксохимических предприятий к закупкам, и их запасы коксующегося угля могут продолжать сокращаться. Что касается сталелитейных заводов, то прибыль сталелитейных заводов умеренная, но производство чугуна достигло пика, и сталелитейные заводы намерены продолжать снижать цены на кокс. В результате запасы кокса на сталелитейных заводах могут продолжать незначительно сокращаться. Что касается запасов на портах, то коксохимические предприятия сталкиваются с трудностями в продаже своей продукции, и готовность покупателей на нижнем звене низкая. Поэтому в краткосрочной перспективе трудно ожидать резких колебаний запасов кокса на портах.