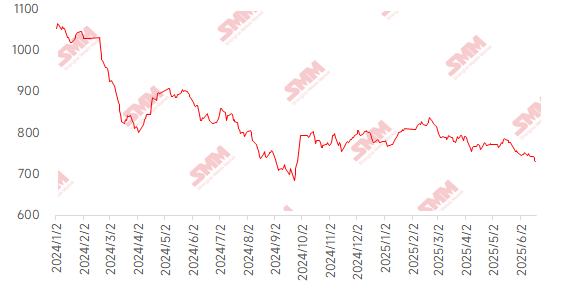

На этой неделе цены на импортную железную руду сначала снизились, а затем выросли, при этом ценовой центр слегка сместился вниз. В основном, спрос и предложение на железную руду были слабыми: глобальные поставки сократились на 4% в месячном исчислении, а суточное производство чугуна по данным SMM снизилось на 6500 тонн. Портовые запасы незначительно сократились, что усугубилось ростом геополитической напряженности на Ближнем Востоке, что оказало двойное влияние на рынок: повысило цены на сырую нефть и увеличило стоимость доставки, а также одновременно ограничило экспорт иранских ресурсов, что вместе поддержало цены на руду. Однако сезонное ослабление конечного спроса способствовало развитию медвежьих настроений на рынке, в сочетании с высокими запасами основных среднекачественных руд, что побудило трейдеров снизить цены для продажи, оказав давление на снижение. На спотовом рынке средняя недельная цена на руду марки PB в порту Шаньдун снизилась на 9 юаней/тонну в месячном исчислении.

График: Индекс MMi импортной руды SMM 62%

Источник данных: SMM

Цены на отечественную руду на этой неделе резко упали, и в следующей неделе ожидаются незначительные колебания. В Таншане, Цяньане и Цяньси провинции Хэбэй цены снизились на 15-20 юаней/тонну, в западной части Ляонина, Чаояне, Бэйпяо и Цзяньпине — на 10-15 юаней/тонну, а в восточной части Китая — на 5-10 юаней/тонну.

В Таншане, провинция Хэбэй, цена на концентрат железной руды с содержанием железа 66% с доставкой на завод с учетом налогов на сухой основе составляла 880-890 юаней/тонну. Шахты и обогатительные фабрики в целом проявляли сильное нежелание снижать цены, поскольку недавние экологические инспекции и проверки безопасности шахт частично нарушили работу. Хотя обогатительные фабрики сталкивались с постоянным давлением убытков из-за высокого уровня остановок для технического обслуживания, фактическое влияние на производство осталось ограниченным, что сохраняло напряженность в местных поставках концентрата. С точки зрения спроса, большинство местных металлургических заводов поддерживали нормальное производство в соответствии с графиком, и некоторые из них планировали ежегодное техническое обслуживание. Однако слабая рентабельность отечественных концентратов заставляла заводы закупать их по мере необходимости.

Цены на отечественный концентрат железной руды в западной части Ляонина снизились, а цены на концентрат с содержанием железа 66% на мокрой основе с отгрузкой с завода без учета налогов упали на 10-15 юаней/тонну до 680-690 юаней/тонну. SMM узнала, что недавняя авария на незаконной шахте в Цзяньпине Чаояна привела к жертвам, что побудило провинциальных чиновников провести инспекцию в этом районе, в результате чего некоторые обогатительные фабрики вновь остановили работу, что, возможно, продлит дефицит местного концентрата. Со стороны спроса заводы в основном закупали сырье по мере необходимости, проявляя сильные намерения по торгу с ценами.

Шахты и обогатительные фабрики в Восточном Китае в основном работали в штатном режиме, хотя некоторые ранее сталкивались с высоким давлением на запасы. После проведения акций давление на запасы снизилось, но слабая стоимость отечественной руды по-прежнему оказывает общее давление на продажи.

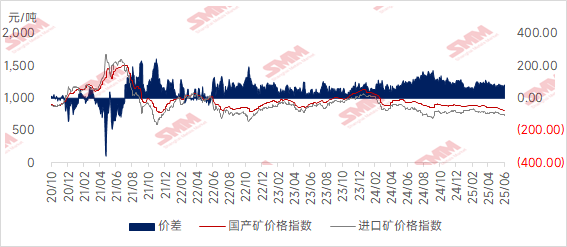

График: Разница в ценах между импортной и отечественной рудой

Источник данных: SMM

Прогноз на следующую неделю:

Импортная руда: Рынок железной руды сталкивается со смешанными бычьими и медвежьими факторами, вероятно, сохраняя боковое движение. С точки зрения предложения эскалация геополитических конфликтов на Ближнем Востоке может еще больше повысить стоимость морских перевозок и ограничить экспорт ресурсов Ирана, оказывая поддержку ценам на руду. В то же время конец квартала приведет к росту отгрузок, но дождливая погода может повлиять на эффективность разгрузки в портах, ограничивая увеличение прибытий в порты и затрудняя значительное накопление запасов в портах. С точки зрения спроса раннее возобновление производства на доменных печах некоторых сталелитейных заводов привело к небольшому росту производства чугуна. В сочетании с ожидаемым снижением цен на кокс, которое улучшило прибыль сталелитейных заводов, ожидается продолжение краткосрочного спроса на пополнение запасов. Однако появились признаки сезонного спада спроса со стороны конечных потребителей, а очевидный спрос на пять основных видов стальной продукции отступает от максимумов. На фоне высокого производства готовой стали в рынке по-прежнему существуют ожидания негативной обратной связи, что ограничит потенциал роста цен на руду. Макроэкономическая перспектива находится в затишье, предоставляя ограниченные ориентиры для рынка. В целом ожидается, что цены на железную руду будут с трудом пробиваться как вверх, так и вниз, и, как ожидается, будут сохранять колебания в определенном диапазоне. В дальнейшем следует уделять пристальное внимание темпам производства сталелитейных заводов и изменениям потребления готовой стали.

С точки зрения отечественной руды: В целом отечественные шахты и обогатительные фабрики проявляют сильное нежелание снижать цены, но их эффективность затрат в целом слабая, и общий темп отгрузок замедлился. С точки зрения спроса сталелитейные заводы в настоящее время закупают сырье по мере необходимости и проявляют сильное желание торговаться по ценам. Ожидается, что в следующей неделе цены на отечественные железорудные концентраты останутся на слабом и колеблющемся уровне.

》Нажмите, чтобы просмотреть базу данных металлургической отрасли SMM