19 июня внутренний рынок вольфрама оставался стабильным, при этом поставщики в основном отгружали продукцию по долгосрочным контрактам. Деятельность предприятий нижнего звена — плавильных заводов и производителей твердых сплавов на основе вольфрама — ослабла, и они в основном пополняли запасы сырья по мере необходимости. На внешнем рынке вольфрама продолжалось сокращение предложения, и цены незначительно выросли.

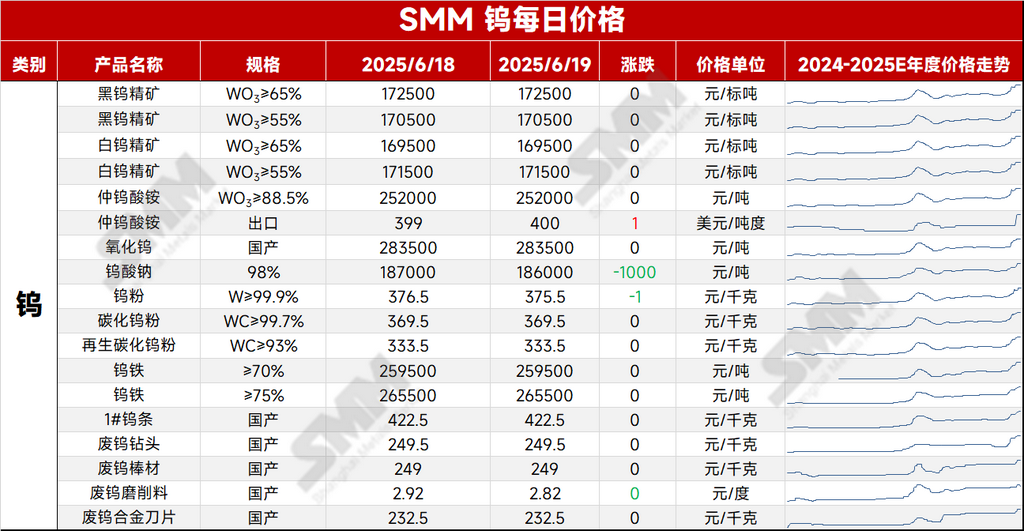

Сегмент руды: по состоянию на 19 июня цена вольфрамового концентрата (65%) по данным SMM составила 172 000—173 000 юаней/метрическая тонна единицы (mtu), без изменений по сравнению с предыдущим торговым днем. Не поступало сообщений об увеличении добычи в сегменте руды, и уровень запасов на рынке оставался низким, что ограничивало возможности для значительной корректировки цен.

Паравольфрамат аммония (ПВА): сегодня цена ПВА (≥88,5%) по данным SMM составила 250 000—254 000 юаней/метрическая тонна (mt), со средней ценой 252 000 юаней/метрическая тонна, без изменений по сравнению с предыдущим торговым днем. Под влиянием стремления некоторых поставщиков извлечь выгоду из арбитражных возможностей ликвидность на рынке улучшилась. Однако из-за ослабления спроса со стороны предприятий нижнего звена рынок столкнулся с давлением, и цены незначительно снизились. Тем не менее, учитывая нынешнюю низкую прибыльность отрасли, затратовая поддержка со стороны предприятий оставалась сильной. На внешнем рынке: 18 июня европейский ферровольфрам оценивался в 51,7—52 доллара США/кг вольфрама (что эквивалентно 260 000—262 000 юаней/метрическая тонна единицы в юанях), что на 0,175 доллара США/кг вольфрама выше по сравнению с предыдущей неделей. Европейский ПВА оценивался в 410—450 долларов США/метрическая тонна единицы (что эквивалентно 261 000—286 000 юаней/метрическая тонна в юанях).

В краткосрочной перспективе, с макроэкономической точки зрения, ФРС США сохранила процентные ставки, как и ожидалось. Председатель ФРС Пауэлл заявил на пресс-конференции, что рост цен, вызванный тарифами, станет более заметным в ближайшие месяцы, и ФРС должна быть уверена в том, что инфляция снижается, прежде чем приступить к снижению процентных ставок. Кроме того, эскалация израильско-иранского конфликта и геополитическая нестабильность усилили ожидания роста спроса в зарубежной военной промышленности. С точки зрения фундаментальных факторов, на внутреннем рынке вольфрама наблюдается жесткий баланс между секторами верхнего и нижнего звена. Хотя экспорт промежуточной вольфрамовой продукции снизился, экспортный спрос на конечную продукцию улучшился. Рынок переживает реструктуризацию производственно-сбытовой цепочки. В настоящее время поставки руды и цены остаются доминирующими факторами, влияющими на ценообразование в отраслевой цепочке, при этом ожидается, что цены в краткосрочной перспективе останутся на высоком уровне и укрепятся. В дальнейшем внимание следует уделить новому раунду долгосрочных контрактных закупочных цен для вольфрамовых предприятий.

[Статус котировок]

》Просмотреть котировки, данные и рыночный анализ вольфрамовых и молибденовых продуктов SMM

》Нажмите, чтобы просмотреть спотовые котировки молибдена SMM

》Подпишитесь, чтобы просмотреть исторические ценовые тренды спотовых металлических продуктов SMM