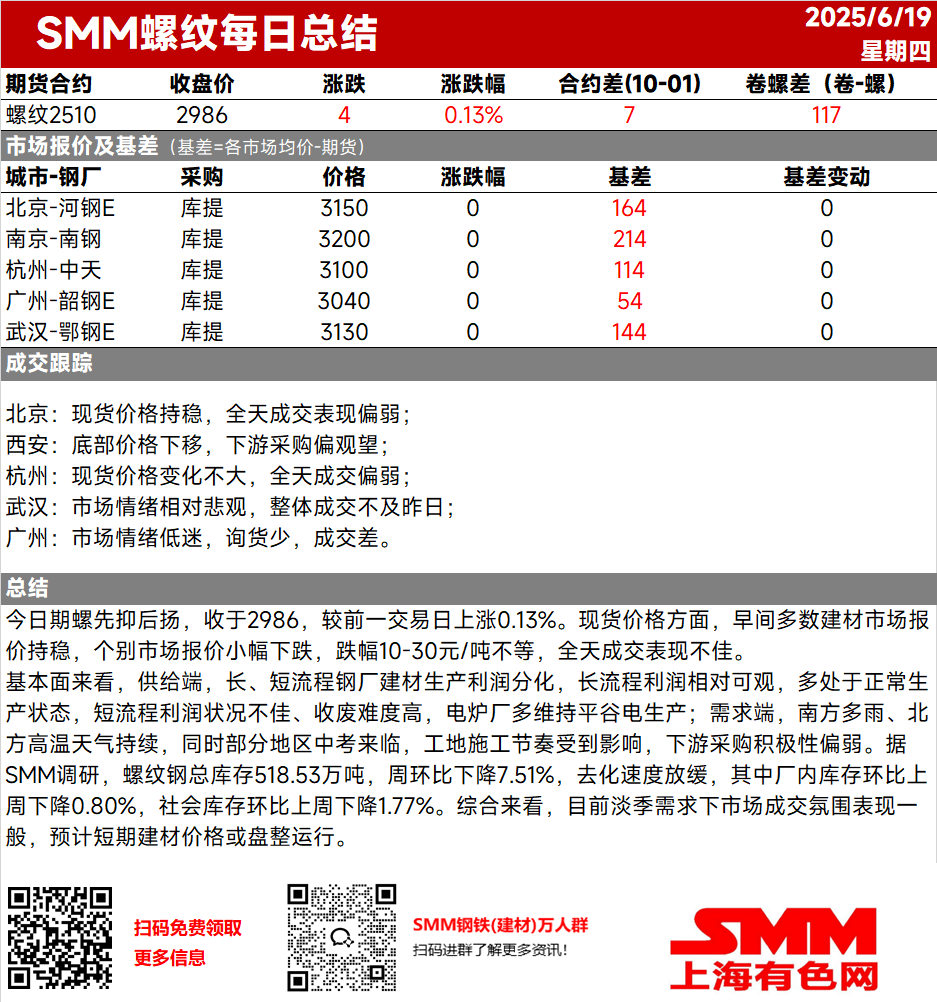

Сегодня фьючерсы на арматуру сначала снизились, а затем восстановились и закрылись на отметке 2986 юаней/тонна, что на 0,13% выше, чем на предыдущей торговой сессии. Что касается спотовых цен, то большинство рынков строительной стали утром сохраняли свои котировки на прежнем уровне, в то время как на некоторых рынках наблюдалось незначительное снижение котировок на 10–30 юаней/тонна. Торговая активность в течение дня была низкой. С точки зрения предложения, производственная прибыльность строительной стали на ДМК и ЭСП заводах разошлась. Доменные печи имели относительно значительную прибыль и в основном работали в штатном режиме, в то время как электросталеплавильные заводы сталкивались с низкой прибыльностью и трудностями в закупке лома, при этом большинство из них поддерживали производство в периоды низкого и пикового потребления электроэнергии. С точки зрения спроса, в южных районах Китая продолжались дожди, а на севере сохранялась высокая температура. В то же время промежуточные экзамены в некоторых регионах повлияли на темпы строительства на строительных площадках, что привело к снижению активности закупок со стороны потребителей. Согласно опросу SMM, общий запас арматуры составил 5,1853 млн тонн, что на 7,51% ниже, чем неделей ранее, при этом темпы снижения запасов замедлились. В частности, запасы на заводах снизились на 0,80% неделей ранее, а социальные запасы снизились на 1,77% неделей ранее. В целом, учитывая текущую рыночную торговую атмосферу в условиях сезонного спада спроса, ожидается, что цены на строительную сталь могут в краткосрочной перспективе консолидироваться.