13 июня на конференции «Форум по сурьме — 13-я конференция по промышленности редких металлов SMM 2025», организованной компаниями Shandong Humon Smelting Co., Ltd. и SMM Information & Technology Co., Ltd., аналитик фотоэлектрической промышленности SMM Чжэн Тяньхун выступил с докладом «Текущее состояние и тенденции в отрасли фотоэлектрического стекла».

Текущая ситуация с ценами на фотоэлектрическое стекло в Китае

Состояние и обзор цен на фотоэлектрическое стекло в Китае

В 2025 году новые мощности по производству фотоэлектрического стекла в Китае быстро увеличились благодаря благоприятным рыночным условиям, однако после кратковременного всплеска спроса спрос и предложение вновь продемонстрировали признаки несоответствия, что привело к тенденции сначала снижения, а затем роста цен.

►Тенденция цен на фотоэлектрическое стекло

С января 2025 года до периода китайского Нового года внутренний спрос на модули начал снижаться по мере завершения сезона установки. На фоне ослабления запланированного производства модулей рост цен на природный газ зимой обеспечил некоторую поддержку затрат, в сочетании с сокращением производства из-за блокировки выхода стекла, что привело к росту цен на стекло.

После китайского Нового года конечный спрос был быстро стимулирован политиками «430» и «531». Запланированное производство модулей, особенно для распределенных фотоэлектрических модулей, быстро выросло, достигнув почти 60 ГВт. В то же время поставки стекла сократились из-за влияния холодного ремонта на ранее заблокированные печи, что ускорило скорость снижения запасов и подтолкнуло цены на стекло вверх.

С марта по апрель рост цен на стекло замедлился. Это было в основном связано с тем, что по мере улучшения ситуации на рынке стекла многие ранее построенные, но не введенные в эксплуатацию печи начали концентрированный запуск, а ранее заблокированные печи возобновили крупномасштабное производство. Хотя общий объем предложения оставался напряженным, потенциальные ценовые риски постепенно возникали. Кроме того, цены на модули начали незначительно снижаться с апреля, что указывает на ослабление поддержки спроса.

С мая по настоящее время запланированное производство модулей начало снижаться, а спрос, стимулируемый политикой, начал снижаться. Цены на модули вошли в нисходящую траекторию, оказывая значительное давление на цены на стекло. Цены на стекло неоднократно снижались подряд, быстро приближаясь к уровню себестоимости, и ожидается дальнейшее снижение.

Изменения в глобальных поставках фотоэлектрического стекла

Общая картина глобальных поставок

В последние годы внутренние поставки стали относительно насыщенными, что привело к замедлению роста. Однако по-прежнему существует значительный неиспользуемый производственный потенциал, ожидающий ввода в эксплуатацию, что свидетельствует о значительном потенциале для будущего расширения.

В первом полугодии 2025 года, под влиянием политики «430» и «531», плановый объем производства модулей быстро вырос, ускорив рост цен на стекло. Часть неиспользуемого производственного потенциала начала запускаться, ускорив расширение предложения.

Анализ предложения фотоэлектрического стекла в Китае (расширение производственных мощностей по провинциям)

В настоящее время производственные мощности фотоэлектрического стекла в основном сосредоточены в таких провинциях, как Аньхой и Цзянсу, которые обладают преимуществами в области сырья — кварцевого песка и больших мощностей модулей нижнего звена. Будущее развитие китайских предприятий по производству фотоэлектрического стекла также будет учитывать ограничения на потребление энергии в провинциях, расширяясь в такие регионы, как Гуанси, где имеется избыточный энергетический потенциал.

В настоящее время производственные мощности фотоэлектрического стекла в основном сосредоточены в таких провинциях, как Аньхой, Цзянсу и Гуанси, которые находятся близко к источникам сырья и имеют сильную поддержку модулей нижнего звена. Кроме того, регионы с ведущими предприятиями также станут основными направлениями для будущего расширения мощностей.

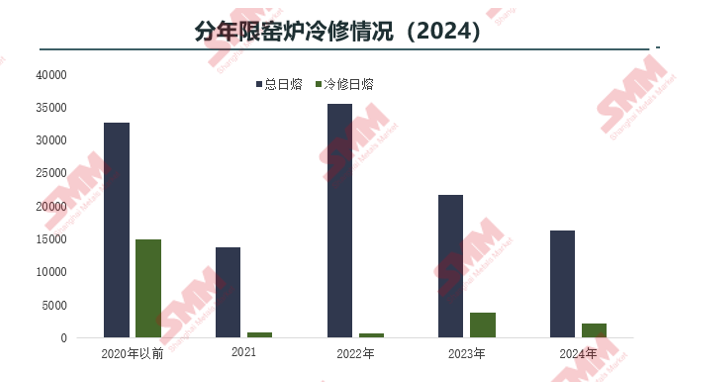

Анализ предложения фотоэлектрического стекла в Китае (обзор остановок и сокращений производства по провинциям)

С третьего квартала 2024 года рыночные условия резко ухудшились, что привело к увеличению частоты остановок печей, холодного ремонта и сокращений производства.

Анализ предложения фотоэлектрического стекла в Китае (подробный обзор печей с сокращением производства)

Ведущие предприятия взяли на себя инициативу по сокращению производства, вернув предложение в отрасли к рациональной фазе корректировки.

С точки зрения срока службы печей, прошедших холодный ремонт, хотя в 2024 году количество печей, прошедших холодный ремонт, резко возросло, более 70% печей были построены и введены в эксплуатацию до 2020 года, в основном из-за приближения срока службы оборудования. Печи, прошедшие холодный ремонт после 2023 года, были теми, у которых были полностью оформлены процедуры, такие как показатели и замена мощности, что позволило им возобновить производство после ремонта. Печи, у которых не было оформлено процедур, должны дополнить документацию перед повторным запуском. Кроме того, большинство новых печей, прошедших холодный ремонт в 2024 году, работали при низких температурах из-за слабых рыночных условий, что привело к снижению объема производства. Эти печи имели более низкие производственные затраты и выбрали холодный ремонт под давлением прибыли.

В 2024 году ведущие предприятия провели значительные холодные ремонты и сократили производство. Хотя они не были первыми, кто начал сокращать производство, в последних планах все равно предусмотрены существенные сокращения. Из-за снижения спроса на модули два лидера отрасли все еще планируют сократить производство почти на 3000 тонн в день в декабре, при этом некоторые крупные предприятия также планируют дальнейшие сокращения.

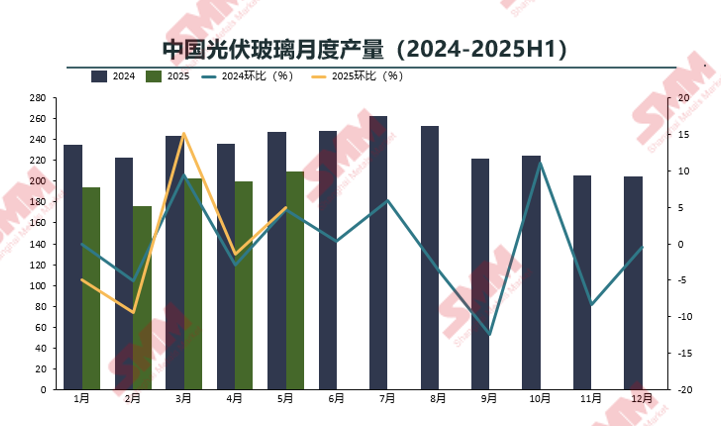

Анализ предложения фотоэлектрического стекла в Китае (ежемесячные тенденции производства)

Ведущие предприятия взяли на себя инициативу по сокращению производства, вернув предложение в отрасли к рациональной фазе корректировки.

Ожидается, что производство фотоэлектрического стекла в 2025 году значительно сократится из-за более ранних остановок печей и сокращений производства. Несмотря на ввод в эксплуатацию новых линий в первом полугодии, отечественные стекольные предприятия, вероятно, продолжат остановки и сокращения из-за ослабления рыночной конъюнктуры, что делает маловероятным превышение объемов производства уровней 2024 года.

Ожидается, что цены на стекло в июне продолжат снижаться, приближаясь к себестоимости, что побудит предприятия планировать сокращение производства и холодные ремонты в условиях операционного давления и будущих тенденций.

Анализ предложения фотоэлектрического стекла за рубежом

Из-за изобилия зарубежных рудных и трудовых ресурсов, а также избегания политических ограничений, мощности зарубежного стекольного производства в последние годы быстро росли, в основном за счет создания заводов за рубежом отечественными предприятиями. Однако ожидается ужесточение зарубежной политики и увеличение доли собственного производства иностранными предприятиями.

В настоящее время зарубежные мощности по производству фотоэлектрического стекла сосредоточены в основном во Вьетнаме, Малайзии и Индии, где сырье доступно и конкурентоспособно по цене, при наличии сильной поддержки со стороны нижнего звена модулей. Будущие дополнительные мощности, скорее всего, будут сосредоточены в регионах с предприятиями по производству модулей и быстрорастущими рынками фотоэлектрической энергии, таких как Европа и США, при этом новые мощности планируются в Канаде и на Ближнем Востоке.

Анализ тенденций спроса на внутреннем и внешнем рынках

Спрос на мировом рынке фотоэлектрической энергии

В условиях нейтрального прогноза ожидается, что мировой объем новых установок фотоэлектрических систем достигнет 562 ГВт в 2025 году.

Регионы Ближнего Востока и Африки сохранят двузначный рост, в то время как Южная Америка перейдет к отрицательному росту.

►Комментарий SMM

Азиатско-Тихоокеанский регион (за исключением Китая): схема стимулирования производства (PLI) в Индии и список модулей ALMM предъявляют требования к местному производству для удовлетворения местного потребления. SMM прогнозирует значительный рост в Индии в 2025 и 2026 годах, с постепенным замедлением роста с 2027 по 2032 годы, согласно Национальному плану в области энергетики Индии. Индонезия стала самым быстрорастущим рынком в Юго-Восточной Азии, с планами добавить 4,7 ГВт новых солнечных установок к 2030 году в рамках местного Плана закупок электроэнергии (RUPTL).

Европа: Германия ввела «Закон о пиковых значениях фотоэлектрической энергии» в феврале, приостановив субсидии в периоды отрицательных цен на электроэнергию, что затормозило развитие крупнейшего рынка в Европе. Процесс локализации Закона о промышленности с нулевым уровнем выбросов (NZIA) затруднен из-за проблем с поставками сырья, что затрудняет реализацию многих планов.

Америка: В Северной Америке среднегодовые объемы новых установок в США, Канаде и Мексике стабилизируются на уровне 51–53 ГВт с 2026 по 2030 год. В Южной Америке слабая электроэнергетическая инфраструктура Бразилии создает проблемы для передачи и распределения фотоэлектрической энергии, что приводит к общей негативной тенденции роста в регионе.

Ближний Восток: Саудовская Аравия предложила «Видение 2030», ОАЭ запустили несколько фотоэлектрических проектов, а другие страны Персидского залива активно стремятся к переходу на чистую энергию. Естественное преимущество Ближнего Востока в виде высокой солнечной радиации делает его фотоэлектрическим рынком с наибольшим потенциалом роста.

Африка: После сокращения рынка в Южной Африке и задержек в развитии проектов в Северной Африке в 2024 году Африка объявила о примерно 40 ГВт новых проектов, которые, наряду с ранее задержанными проектами, как ожидается, будут подключены к сети к концу 2025 года, особенно тендерные проекты в Алжире. SMM ожидает относительно высокого среднегодового темпа роста с 2025 по 2028 год, с замедлением роста с 2029 по 2030 год из-за таких факторов, как высокие затраты на финансирование и недостаточная инфраструктура электросетей.

Текущий статус работы китайских модулей

Уровни запасов фотоэлектрических модулей в Китае относительно разумны, с возможностью отскока после снижения.

В 2025 году поставки модулей начнут сокращаться с мая, а ослабление спроса приведет к значительному несоответствию спроса и предложения для модулей. Исходя из текущей ситуации с предложением и спросом на модули, уровни запасов относительно низки, при этом запасы модулей достигнут минимума года в мае. Впоследствии накопление запасов может продолжиться. После переживания низкого уровня цен в производственной цепочке цены на модули все еще обладают упругостью для восстановления.

В настоящее время затраты интегрированных предприятий и специализированных предприятий по производству модулей находятся в инверсии, при этом все сегменты основных материалов работают в убыток. Общая стоимость вспомогательных материалов высока и превышает стоимость основных материалов. Некремниевые затраты стали спасательным кругом для предприятий, что делает сегмент модулей в целом самым прибыльным, что в основном определяется моделью спроса и предложения. Впоследствии интегрированные предприятия примут активные меры для обеспечения относительно выгодного положения.

Глобальный прогноз для будущего рынка фотоэлектрических модулей

Доля зарубежного спроса продолжает расти, ожидается ускорение темпов установки распределенных систем

На фоне общего избытка предложения ожидается, что с 2024 по 2027 год общий темп роста мощности фотоэлектрических модулей замедлится. Мощность PERC будет постепенно выводиться из рынка, а лидирующие позиции займет мощность TOPCon. Будущие приросты мощности будут в основном происходить за счет новых инвестиций и расширения новых технологических маршрутов, включая HJT, BC, легкие гибкие модули, тонкопленочные модули и т.д. После 2026 года с созреванием технологии перовскита начнется новый цикл производства модулей.

Основные рынки фотоэлектрических модулей по всему миру, включая Индию, США и Европу, имеют планы по расширению своих внутренних мощностей по производству фотоэлектрических модулей. Ожидается, что большая часть этих мощностей будет полностью запущена к 2026 году.

Доля новых установок в Китае снижается из года в год. В традиционных регионах наблюдается слабый спрос и насыщенный цикл запасов, без непосредственного потенциала для взрывного роста. Страны с формирующейся экономикой, такие как Саудовская Аравия и ОАЭ, становятся основными движущими силами. Ожидается, что в этом году объем зарубежных централизованных установок превысит объем внутренних централизованных установок в Китае.

Что касается установки распределенных систем, то с постройкой новых энергетических систем и национальным акцентом на реализацию инициативы «Тысячи домохозяйств, охватывающих солнечную энергию» для изучения и содействия чистому и низкоуглеродному преобразованию сельской энергетики, будущее применение распределенных фотоэлектрических систем станет более широким и глубоким. Интеграция с различными отраслями станет более тесной, и она будет формировать комплексное развитие с такими технологиями, как системы хранения энергии (ESS) и умные электросети. Поэтому будущий спрос на распределенные системы останется стабильным приростом в спросе на фотоэлектрические системы, но ожидается также замедление темпов расширения с 2027 года.

》Нажмите, чтобы просмотреть специальный отчет о Конференции по промышленности редких металлов SMM (13-я) 2025 года