В начале апреля цены на олово на Шанхайской фьючерсной бирже (SHFE) резко упали под давлением из-за эскалации торговых конфликтов. Однако после приостановления введения тарифов цены на олово начали расти, восстановив предыдущие потери и вернувшись к уровням, которые были до нарушения поставок оловянной руды из Демократической Республики Конго. Тем не менее на прошлой неделе рынок резко отреагировал на слухи о возобновлении добычи и уплате сборов в регионе Ва, что привело к тому, что цены на олово пробили уровни поддержки и продолжили снижаться в начале этой недели, при этом самый ликвидный контракт упал ниже порога в 250 000 тонн. В настоящее время эти рыночные слухи остаются неподтвержденными. По данным SMM, лишь немногие предприятия платят сборы за получение лицензий на добычу полезных ископаемых, многие из них придерживаются выжидательной позиции, а большинство крупных торговцев рудой не оплачивают административные сборы. Кроме того, в настоящее время проверки на китайско-мьянманской границе являются строгими, а процедуры въезда для большинства крупногабаритного оборудования и соответствующего горнодобывающего персонала являются сложными. Поэтому текущие темпы возобновления добычи в регионе Ва могут не оправдать ожиданий рынка. Итак, сохранится ли у текущей цены на олово импульс для дальнейшего снижения?

Нехватка фактических поставок оловянной руды и растущие ожидания относительно будущего увеличения объемов

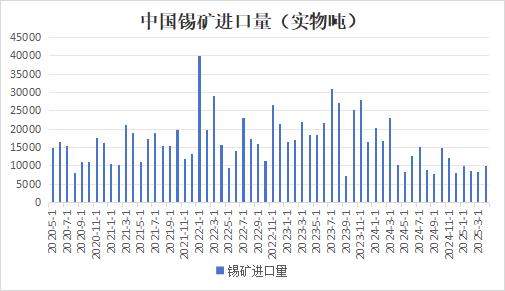

В последние годы спекуляции на Шанхайской фьючерсной бирже (SHFE) в основном вращались вокруг предложения, поскольку олово является относительно редким металлом с ограниченным содержанием в земной коре и высокой степенью концентрации поставок, в основном распределенных между Китаем, Индонезией, Мьянмой, Австралией и другими регионами. После того, как 1 августа 2023 года Мьянма приостановила добычу оловянной руды, глобальные ресурсы олова оказались в относительно напряженной ситуации с поставками. В результате рынок очень чувствителен к информации о стороне предложения, и любые незначительные изменения вызывают значительные колебания на рынке. На ранних этапах запрета на добычу в Мьянме импорт оловянной руды в Китай оставался на относительно высоком уровне из-за наличия запасов руды для экспорта. Однако по мере истощения запасов импорт оловянной руды в Китай резко упал со второго квартала прошлого года, и проблема нехватки внутренних поставок оловянной руды стала все более острой.

В этот период китайские предприятия активно искали альтернативные ресурсы в других странах. Однако из-за ограниченных глобальных открытий новых месторождений оловянной руды в последние годы напряженная ситуация с ресурсами не смягчилась. Среди них рудник Биси, принадлежащий компании Alphamin в Демократической Республике Конго (ДРК), является крупнейшим рудником в Африке и третьим по величине в мире. На руднике реализуются два проекта: проект «Мпама-Норт» работает стабильно, а проект «Мпама-Саут» начал добычу 17 мая прошлого года, став крупнейшим среди новых проектов, запущенных в прошлом году. Оловянная руда из ДРК также стала важным источником импорта оловянной руды для Китая, на долю которой в настоящее время приходится около 30%. В марте добыча на руднике Alphamin была приостановлена более чем на месяц из-за местных вооруженных конфликтов, но постепенно возобновилась в начале апреля. Прерывание добычи на руднике Alphamin, в результате которого было добыто только около 1290 тонн оловянного металла, может привести к дефициту поставок примерно в 2000–3000 тонн. В настоящее время Alphamin пересмотрела свой прогноз по добыче олова на 2025 финансовый год в сторону понижения — с 20 000 тонн до 17 500 тонн.

С начала этого года вопрос о возобновлении добычи оловянной руды в Мьянме постепенно ставится на повестку дня. 26 февраля Управление промышленности и минеральных ресурсов штата Ва выпустило документ «Порядок подачи заявок на получение лицензий на добычу, обогатительные фабрики и разведку», в котором четко определен порядок подачи заявок на получение лицензий в горных районах. Утром 23 апреля 2025 года Управление промышленности и минеральных ресурсов штата Ва провело специальный симпозиум по вопросу возобновления добычи на руднике Мансанг. На встрече были обнародованы соответствующие документы и разъяснен порядок работы. Однако после симпозиума власти еще не дали четкого сигнала о полном возобновлении добычи. 27 мая на рынке появились сообщения о том, что первая партия оловянной руды из штата Ва в Мьянме, как сообщается, получила экспортные лицензии, но подлинность этих слухов вызывает сомнения. Даже если возобновление добычи будет подтверждено, первая партия оловянной руды поступит на рынок не ранее конца июня.

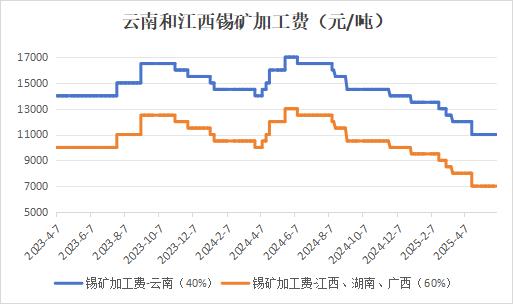

В настоящее время поставки оловянной руды ограничены, а внутренние платежи за обработку оловянного концентрата (TC) остаются на исторически низком уровне. По состоянию на 30 мая плата за обработку оловянного концентрата с содержанием 40% руды в провинции Юньнань составляла 11 000 юаней/тонну, а для руды с содержанием 60% в провинциях Цзянси, Гуанси и Хунань также составляла 11 000 юаней/тонну, приближаясь к себестоимости плавильных заводов и серьезно сжимая маржу прибыли.

Нехватка сырья повлияла на производство плавильных заводов. По данным SMM, основанным на корректированных с учетом рынка показателях переработки, в мае 2025 года производство рафинированного олова в Китае сократилось на 2,37% по сравнению с предыдущим месяцем и на 11,24% по сравнению с аналогичным периодом прошлого года. Постоянное ужесточение цепочек поставок оловянного концентрата и лома олова накладывает жесткие ограничения на мощности, что приводит к незначительному снижению общего коэффициента загрузки отечественных плавильных предприятий. По состоянию на 30 мая коэффициенты загрузки предприятий по переработке рафинированного олова в двух крупнейших провинциях-производителях олова — Юньнань и Цзянси — оставались на низком уровне, а совокупный коэффициент загрузки составил 54,58%. В региональном плане в Юньнани нехватка сырья и давление издержек переплетаются. Запасы сырья на плавильных предприятиях Юньнани, как правило, составляют менее 30 дней, при этом некоторые предприятия сталкиваются с переизбытком запасов из-за дорогостоящего запаса в начале периода. Однако слабый спрос в нижнем звене цепочки поставок затрудняет продажу товаров, что приводит к вялым сделкам по спотовым премиям. Некоторые плавильные предприятия в основных производственных районах, таких как Гэцзю, вступили в сезонное техническое обслуживание или сократили производство из-за нехватки сырья и давления издержек. В Цзянси с начала года объем переработки местного лома олова постоянно составлял менее 70% от среднегодового значения, что объясняется введением США высоких тарифов на китайскую электронику, что привело к сокращению экспортных заказов на припои и уменьшению источников лома. Некоторые предприятия были вынуждены ввести долгосрочное сокращение производства из-за нехватки лома, при этом часть мощностей может навсегда выйти с рынка. В Внутренней Монголии производство незначительно выросло в мае из-за производственных проблем на принадлежащих предприятиям шахтах, но еще не вернулось к прежним уровням. Производственные районы, такие как Аньхой, продолжают испытывать коэффициенты загрузки ниже ожидаемых из-за нехватки лома и оловянного концентрата. По оценкам SMM, производство рафинированного олова, как ожидается, сократится на 4,58% по сравнению с предыдущим месяцем в июне, при этом некоторые плавильные предприятия в Юньнани и Цзянси планируют остановить производство для проведения технического обслуживания.

В целом поставки оловянной руды в июне вряд ли значительно восстановятся. Однако период наиболее жесткого глобального дефицита олова близится к завершению, и рынок вступит в фазу проверки улучшения разрыва между спросом и предложением. Следует уделить пристальное внимание возврату оловянной руды из Африки и ходу возобновления добычи оловянной руды в Мьянме.

В нижнем звене цепочки поставок отмечается нехватка значительного дополнительного спроса.

Глобальные продажи полупроводников характеризуются циклическими изменениями. Текущий цикл полупроводникового рынка достиг дна в феврале 2023 года, а годовой прирост продаж стал положительным в ноябре 2023 года. С тех пор темпы роста продолжали ускоряться, но после октября 2024 года постепенно замедлились. В настоящее время абсолютный объем глобальных продаж полупроводников остается на высоком уровне. Продажи начали незначительно снижаться с декабря 2024 года, но в марте 2025 года наблюдался небольшой месячный рост. Этот глобальный цикл полупроводникового рынка обусловлен развитием вычислительных мощностей ИИ, в первую очередь, в области передовых технологических процессов. Поэтому основные бенефициары сосредоточены за рубежом, в то время как отечественные производственные мощности в основном используют зрелые технологические процессы, предлагающие ограниченный импульс развития. Нижестоящие отрасли полупроводниковой промышленности в Китае в большей степени сосредоточены в таких областях, как потребительская электроника и автомобилестроение.

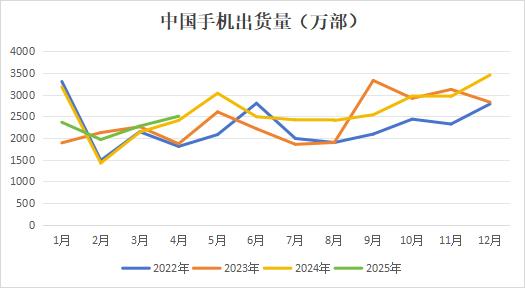

С января по апрель 2025 года объем поставок отечественных мобильных телефонов достиг 94,708 млн. единиц, что на 3,5% больше, чем годом ранее. В целом, государственные субсидии в Китае еще больше стимулировали потребление на рынке, и китайская индустрия смартфонов показала устойчивый рост с января по апрель 2025 года. Недавно уже стартовал фестиваль покупок 618, который, как ожидается, поддержит стабильное потребление конечной потребительской электроники. Однако ожидается, что в июле и августе рынок постепенно войдет в низкий сезон спроса. Предприятия могут замедлить темпы накопления запасов, и ожидается, что нижестоящий спрос на сырье, такое как олово, также незначительно снизится. Останется ли спрос в этом году выше среднего, покажет время, и это будет зависеть от того, появятся ли в секторе потребительской электроники революционные продукты ИИ.

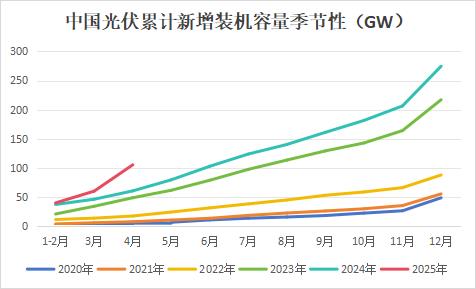

В последние годы новый спрос на олово-припои в основном проявляется в области фотоэлектрических припоев, на которые в настоящее время приходится более 10%. Согласно данным, опубликованным Государственным управлением по делам энергетики, установленная мощность солнечной энергетики с января по апрель 2025 года составила 990 млн. кВт, что на 47,7% больше, чем годом ранее. Значительный рост новой установленной мощности фотоэлектрических систем в основном обусловлен ускорением темпов установки оборудования в связи с политическими сроками. В январе 2025 года Государственное управление по делам энергетики издало «Административные меры по развитию и строительству распределенной фотоэлектрической генерации», в которых уточняется, что 30 апреля 2025 года является отсечной точкой для внедрения новых и старых политических мер. Существующие проекты, которые завершили регистрацию до этой даты, по-прежнему будут пользоваться прежними субсидиями и правилами подключения к сети, в то время как новые проекты после этого будут полностью регулироваться рыночными правилами.

9 февраля 2025 года Государственное комиссия по развитию и реформам (ГКРР) и Государственное управление по делам энергетики совместно издали «Уведомление об углублении рыночной реформы тарифов на электроэнергию для новых источников энергии, подключенных к сети, в целях содействия высококачественному развитию новых источников энергии». Начиная с 31 мая 2025 года инкрементальные распределенные фотоэлектрические проекты полностью войдут на рынок. Все новые проекты в принципе будут реализовывать всю выработанную электроэнергию на рынке электроэнергии, при этом цены на электроэнергию будут формироваться путем рыночных торгов, а субсидии полностью выйдут из исторической стадии. В то же время была создана «механизм расчета цен для устойчивого развития новых источников энергии», а именно дифференцированный механизм расчета «возмещение излишков, доплата за недостачу», чтобы стабилизировать ожидания доходов.

Чтобы воспользоваться двумя основными политическими периодами «430» и «531», предприятия нижнего звена начали активно устанавливать оборудование, что привело к значительному годовому росту внутренней новой установленной мощности фотоэлектрических систем в апреле. Однако проекты, подключенные к сети после 31 мая 2025 года, должны будут полностью соблюдать новые правила. Ожидается, что темпы роста установленной мощности фотоэлектрических систем впоследствии замедлятся, что также снизит спрос на олово. В то же время потребление на рынке в таких традиционных секторах, как жесть и теплостабилизаторы ПВХ, остается стабильным. Предприятия нижнего звена очень чувствительны к изменениям цен. В последнее время, в связи со снижением цен на олово, настроения рынка в отношении накопления запасов улучшились, и спрос на закупки со стороны предприятий нижнего звена возрос. Однако запасы готовой продукции на некоторых рынках остаются на относительно высоком уровне, что в конечном итоге ограничивает рост закупок сырья предприятиями нижнего звена, обусловленный ростом спроса на конечном потребительском рынке.

В целом ожидается, что увеличение концентратов олова в июне будет относительно ограниченным, поэтому предложение в краткосрочной перспективе останется несколько ограниченным. Однако ожидается, что поставки сырья постепенно улучшатся, и рынок впоследствии войдет в период проверки улучшения разрыва между спросом и предложением. Следует уделить пристальное внимание возвращению оловянной руды из Африки и ходу возобновления добычи на оловянных рудниках в Мьянме. С точки зрения спроса рынок вступает в период затишья, ожидания роста спроса слабы, что затрудняет эффективное повышение цен на олово. Таким образом, в краткосрочной перспективе, в условиях ожидания увеличения предложения, на центральную тенденцию рынка может оказаться давление в сторону снижения, но с учетом текущей ситуации, когда дефицит оловянной руды не значительно снизился, рыночные тенденции могут колебаться. Однако с долгосрочной точки зрения цикл развития отрасли ИИ еще не завершился. Если возникнет всплеск спроса со стороны конечных пользователей ИИ, это, как ожидается, значительно повысит спрос на олово. В то время темпы роста предложения могут отставать от устойчивости спроса, и потенциал снижения цен на олово в среднесрочной и долгосрочной перспективе будет ограничен. Тем не менее, в текущих торговых политиках по-прежнему существует неопределенность, и следует проявлять осторожность, чтобы избежать значительных колебаний цен на олово, вызванных макроэкономическими факторами. (Wenhua Comprehensive)