Комментарий SMM по алюминиевой руде на утреннем рынке 4 июня

Фьючерсный рынок: На ночной сессии самый ликвидный фьючерсный контракт на алюминиевую руду ag2509 открылся на уровне 2995 юаней/тонну, достигнув максимума в 3045 юаней/тонну и минимума в 2977 юаней/тонну, прежде чем закрыться на уровне 3036 юаней/тонну. Он вырос на 37 юаней/тонну, или на 1,25%, при объеме открытых интересов в 318 000 лотов.

Руда: По состоянию на 30 мая индекс импортного боксита SMM составил 74,71 доллара США/тонну, что на 0,33 доллара США/тонну выше, чем в предыдущий торговый день. Средняя цена CIF боксита из Гвинеи по SMM составила 74 доллара США/тонну, без изменений по сравнению с предыдущим торговым днем. Средняя цена CIF низкотемпературного боксита из Австралии по SMM составила 70 долларов США/тонну, без изменений по сравнению с предыдущим торговым днем. Средняя цена CIF высокотемпературного боксита из Австралии по SMM составила 65 долларов США/тонну, без изменений по сравнению с предыдущим торговым днем.

Динамика отрасли:

- Согласно данным на 30 мая, общий объем еженедельных поставок боксита в отечественные порты составил 4 860 400 тонн, что на 377 800 тонн больше, чем на предыдущей неделе. Общий объем еженедельных отгрузок боксита из основных портов Гвинеи составил 3 173 800 тонн, что на 601 700 тонн меньше, чем на предыдущей неделе. Общий объем еженедельных отгрузок боксита из основных портов Австралии составил 1 139 200 тонн, что на 53 200 тонн меньше, чем на предыдущей неделе.

Ежедневный отчет о спреде между спотовыми и фьючерсными ценами: Согласно данным SMM, 3 июня индекс SMM по алюминиевой руде имел премию в размере 249,52 юаней/тонну по сравнению с последней ценой сделки самого ликвидного контракта в 11:30 утра.

Ежедневный отчет о варантах: 3 июня общий объем зарегистрированных варантов на алюминиевую руду сократился на 14 714 тонн по сравнению с предыдущим торговым днем и составил 112 000 тонн. Общий объем зарегистрированных варантов на алюминиевую руду в Шаньдуне остался без изменений по сравнению с предыдущим торговым днем и составил 601 тонну. Общий объем зарегистрированных варантов на алюминиевую руду в Хэнани остался без изменений по сравнению с предыдущим торговым днем и составил 300 тонн. Общий объем зарегистрированных варантов на алюминиевую руду в Гуанси остался без изменений по сравнению с предыдущим торговым днем и составил 30,01 млн тонн. Общий объем зарегистрированных варантов на алюминиевую руду в Ганьсу сократился на 1505 тонн по сравнению с предыдущим торговым днем и составил 0 тонн. Общий объем зарегистрированных варантов на алюминиевую руду в Синьцзяне сократился на 13 210 тонн по сравнению с предыдущим торговым днем и составил 108 100 тонн.

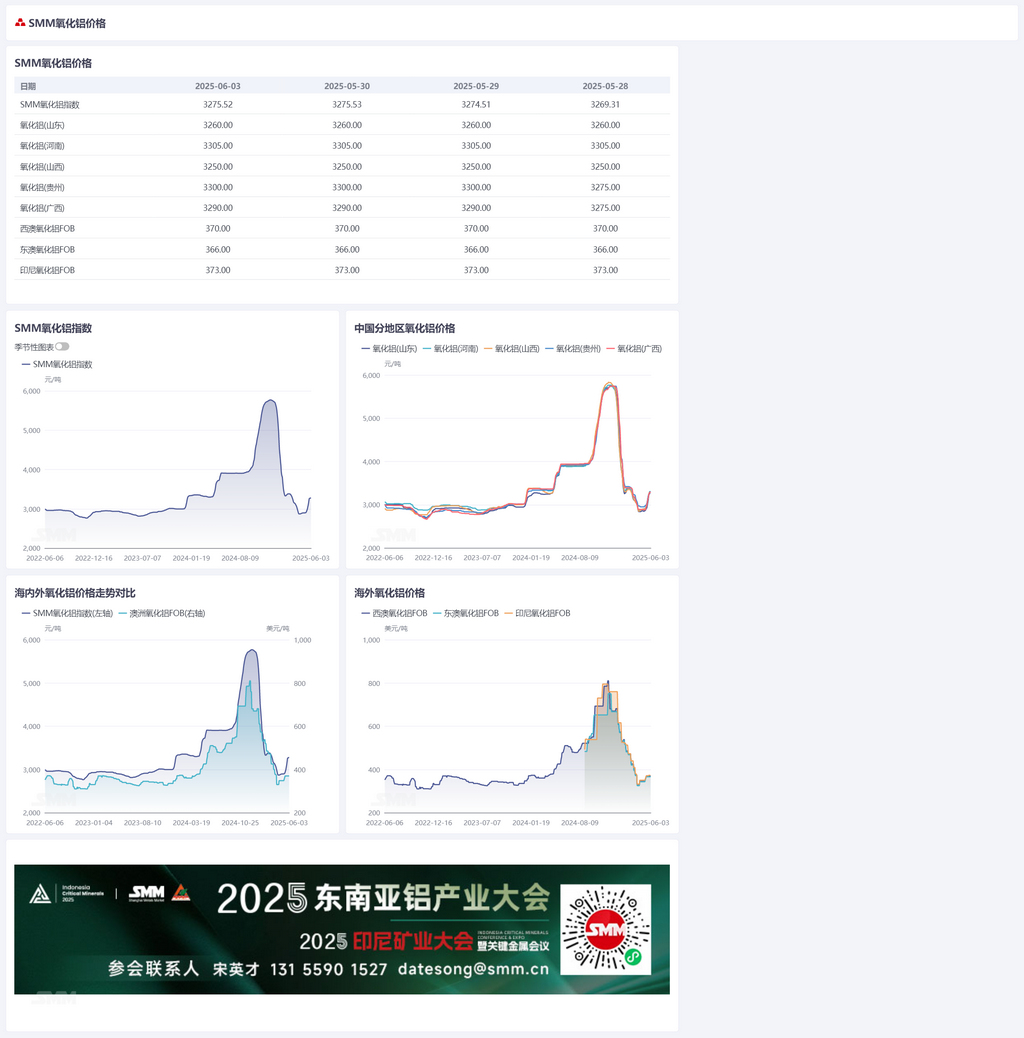

Зарубежный рынок: По состоянию на 3 июня 2025 года цена алюминиевой руды FOB Западной Австралии составила 370 долларов США/тонну при ставке морского фрахта в 21,95 доллара США/тонну. Курс продажи USD/CNY составлял около 7,21. Эта цена соответствует внешней цене продажи примерно 3273 юаней/тонну на основных внутренних портах, что на 2 юаня/тонну ниже внутренней цены на глинозем. Окно для импорта глинозема постепенно открывается.

Краткое изложение: Еженедельная производственная мощность глинозема продолжила расти, достигнув 86,67 млн тонн/год по состоянию на прошлый четверг, что в месячном исчислении означает рост. Давление на спотовый рынок поставок еще больше ослабло, а темпы роста спотовых цен замедлились. Настроения на рынке стали более осторожными, а спотовые сделки затормозились. В краткосрочной перспективе, с постепенным возобновлением производства на некоторых глиноземных предприятиях, находящихся в режиме технического обслуживания и сокращения производства, а также с открытием окна для импорта глинозема, ожидается, что давление на поставки глинозема постепенно ослабнет. Средняя прибыльность глиноземной отрасли вышла на прибыльный уровень, и на рынке существуют большие ожидания возобновления производства глинозема. Фьючерсные цены на глинозем первыми начали снижаться, что может привести к ослаблению спотовых цен. В будущем необходимо постоянно отслеживать изменения в производственных мощностях глинозема отечественных предприятий и поставки импортного глинозема.

[Предоставленная информация носит исключительно справочный характер. Данная статья не является прямым советом для инвестиционных исследований и принятия решений. Клиенты должны принимать решения с осторожностью и не должны заменять свое независимое суждение этой информацией. Любые решения, принятые клиентами, не связаны с SMM.]