SMM, 3 июня:

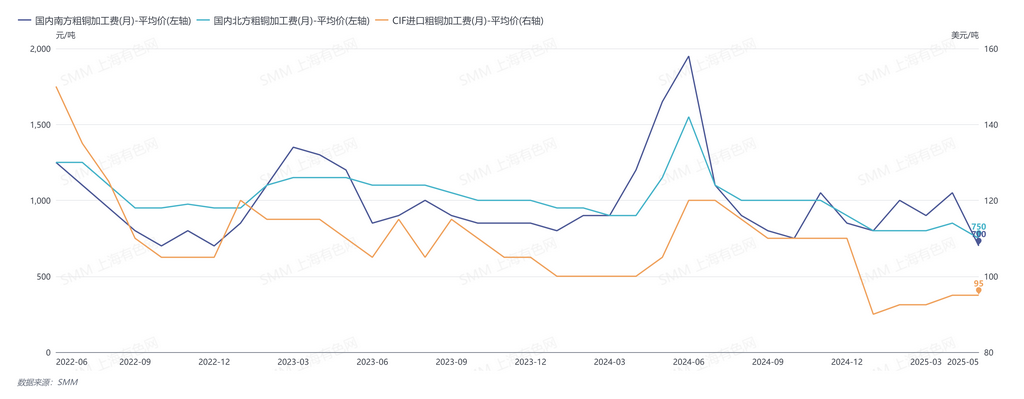

В мае 2025 года в Южном Китае котировки внутренних премий за блестеровую медь составляли 600-800 юаней/т, со средней ценой 700 юаней/т, что на 350 юаней/т ниже, чем месяцем ранее. В Северном Китае котировки внутренних премий за блестеровую медь составляли 650-850 юаней/т, со средней ценой 750 юаней/т, что на 100 юаней/т ниже, чем месяцем ранее. Котировки премий за блестеровую медь по условиям CIF составляли 90-100 долларов США/т, со средней ценой 95 долларов США/т, без изменений по сравнению с предыдущим месяцем.

В мае из-за сокращения импорта медного лома и ограниченного внутреннего предложения медного лома производство медного анода из лома было ограничено. В то же время поставщики анодной меди на северном рынке столкнулись с ростом затрат из-за продолжающегося снижения технологических сборов (TC) за медный концентрат, что привело к сокращению общего внутреннего предложения анодной меди. Однако, несмотря на значительное месячное повышение импорта анодной меди в апреле, которое обеспечило некоторое облегчение ситуации с предложением, рост был относительно ограниченным. С точки зрения спроса, после резкого падения цен на медь в апреле рыночное предложение сократилось, что привело к снижению запасов анодной меди на заводах. В результате в мае возрос спрос на пополнение запасов, что привело к резкому снижению внутренних премий за блестеровую медь в этом месяце.

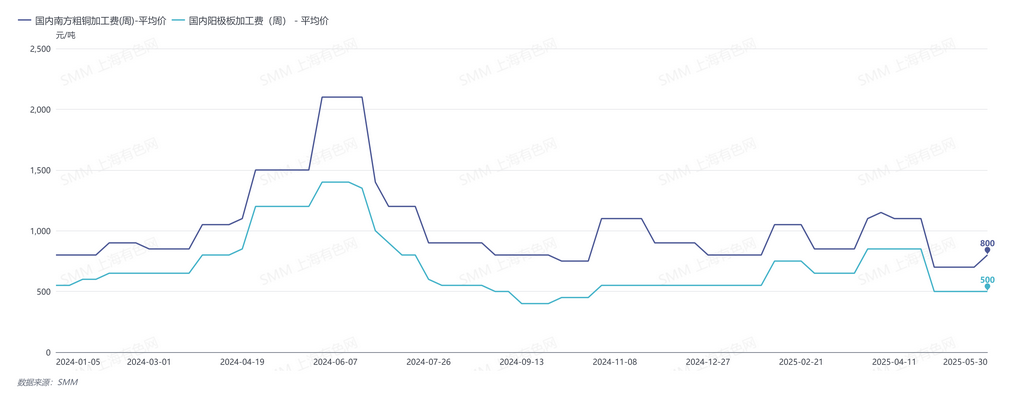

30 мая еженедельные котировки внутренних премий за блестеровую медь в Южном Китае составляли 700-900 юаней/т, со средней ценой 800 юаней/т, что на 100 юаней/т выше, чем месяцем ранее. Еженедельные котировки внутренних премий за блестеровую медь в Северном Китае составляли 650-850 юаней/т, со средней ценой 750 юаней/т, без изменений по сравнению с предыдущим месяцем. Еженедельные котировки премий за блестеровую медь по условиям CIF составляли 90-100 долларов США/т, со средней ценой 95 долларов США/т, без изменений по сравнению с предыдущим месяцем. Котировки внутренних премий за медный анод составляли 450-550 юаней/т, со средней ценой 500 юаней/т, без изменений по сравнению с предыдущим месяцем.

В июне, как ожидается, импорт медного лома останется ограниченным, и предложение вторичной медной сырьевой базы вряд ли значительно возрастет. Однако под влиянием потребления и рентабельности часть мощностей по производству вторичной медной катанки может быть переориентирована на производство анодной меди, что потенциально приведет к незначительному увеличению внутреннего предложения анодной меди. Что касается импорта, то, согласно отзывам предприятий, ожидается, что прибытие импортной анодной меди в порты будет сосредоточено во II квартале. С точки зрения спроса, по мере приближения середины года некоторые заводы должны будут очистить запасы. В целом ожидается незначительное увеличение предложения на рынке при незначительном снижении спроса, однако общая ситуация с дефицитом предложения вряд ли изменится, а потенциал роста цен на медные катализаторы (RC) ограничен.

》Подпишитесь, чтобы просмотреть исторические цены на металлы на спотовом рынке SMM

》Нажмите, чтобы просмотреть базу данных цепочки поставок меди SMM