》Просмотр цен, данных и рыночного анализа на продукцию SMM из кобальта и лития

1. Спотовый рынок: снижение премии и вялая торговля

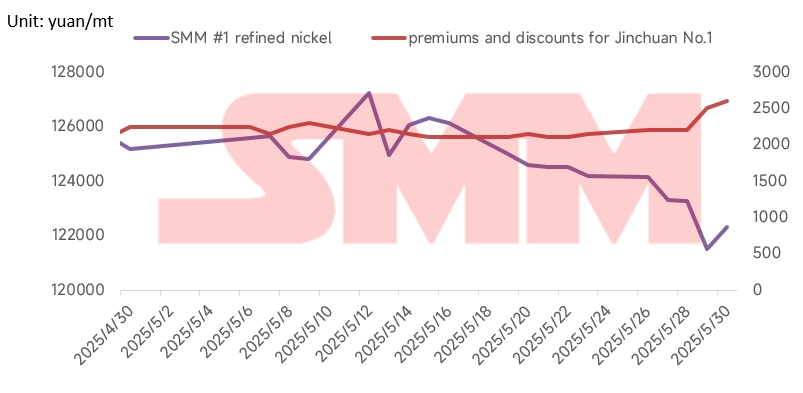

Что касается цен на спотовом рынке, то цена на рафинированный никель SMM №1 в мае демонстрировала медленную тенденцию к снижению, средняя цена составила 124 683 юаня/т, что на 1 012 юаня/т ниже, чем в апреле. Средняя премия/скидка на никель №1 Jinchuan в мае составила 2 200 юаней/т, что на 300 юаней/т ниже, чем в апреле (2 500 юаней/т). Что касается сделок, то восстановление запасов после майских праздников было недолгим: некоторые предприятия нижнего звена пополняли запасы по более низким ценам, но динамика не сохранилась. Спотовые сделки в мае были в основном обусловлены текущим спросом, при этом предприятия проявляли низкий интерес к накоплению запасов.

2. Слабость спроса и предложения: сохраняется профицит на мировом рынке никеля.

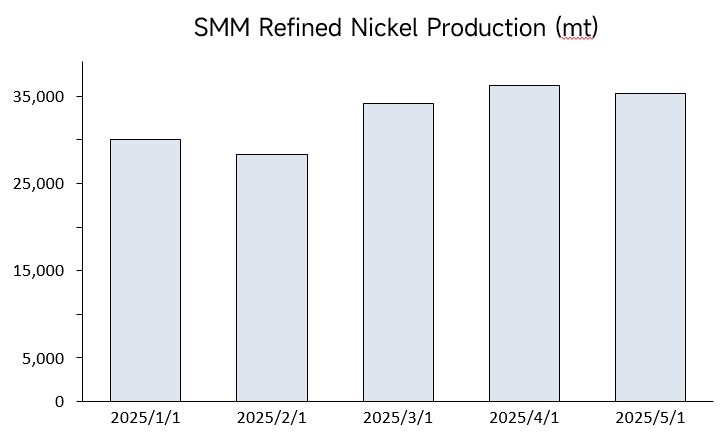

Согласно данным SMM, производство рафинированного никеля в мае 2025 года составило около 35 000 т, что на 2,6% ниже, чем месяцем ранее, и на 37,8% выше, чем годом ранее. В июне, под влиянием снижения цен на никель, производственные графики некоторых металлургических заводов, как ожидается, сократятся, что приведет к продолжению месячного снижения общего объема производства.

Спрос также демонстрирует структурную слабость:

- Сектор нержавеющей стали: уверенность в отрасли нержавеющей стали остается низкой, прибыль сталелитейных заводов находится под давлением, а производственные графики снижаются в месячном исчислении. Эффект низкого сезона очевиден: запасы сталелитейных заводов накапливаются, а готовность к закупкам снижается. Спрос на никель удовлетворяет только основные потребности.

- Сектор новой энергетики: с января по апрель 2025 года совокупная установленная мощность аккумуляторных батарей в Китае составила 184,3 ГВт⋅ч, что на 52,8% выше, чем годом ранее. Из них совокупная установленная мощность трехкомпонентных аккумуляторных батарей составила 34,3 ГВт⋅ч, что составляет 18,6% от общей установленной мощности, снизившись на 15,9% в годовом исчислении. Доминирование LFP укрепилось, его доля увеличилась, что еще больше сократило пространство для применения никеля в аккумуляторных батареях.

- Сектор сплавов и специальной стали: в настоящее время спрос на сплавы и специальную сталь остается стабильным. Согласно статистике SMM, спрос на рафинированный никель со стороны сплавов в мае составил около 13 000 т. Поскольку этот сектор составляет менее 10% от спроса на никель в нижнем звене, этого недостаточно, чтобы изменить профицит.

3. Высокое давление запасов: мировые видимые запасы продолжают накапливаться, при этом запасы на Лондонской бирже металлов (LME) стабильно растут.

По состоянию на 29 мая запасы никеля на LME достигли 200 142 т, что на 1 788 т меньше, чем в начале месяца. Внутренние запасы демонстрировали разнонаправленную тенденцию: социальные запасы в шести регионах SMM демонстрировали незначительное снижение, уменьшившись на 2 535 т с начала месяца до 41 553 т в конце месяца. Запасы в таможенных зонах продолжали снижаться, уменьшившись на 900 т до 5 000 т в мае, при этом импортное окно оставалось закрытым.

4. Макроэкономические сбои и политическая неопределенность стали доминирующими факторами на рынке.

В начале мая Китай и США достигли соглашения о «снятии тарифов на 91% товаров», что ознаменовало прорыв в торговом смягчении между двумя странами. Это снизило издержки на экспортно-ориентированных производственных отраслях, а также экспортное давление на нижние звенья отраслей, связанных с никелем, таких как нержавеющая сталь и материалы для аккумуляторов. Ожидания рынка в отношении спроса на металлы улучшились. В то же время Народный банк Китая, Государственное управление финансового надзора и Комиссия по регулированию ценных бумаг Китая совместно объявили о пакете финансовых мер по стабилизации рынка и ожиданий, повысив ожидания в отношении смягчения ликвидности и повышения рыночного настроения в отношении промышленных товаров. Однако к концу мая оптимизм рынка в отношении снижения китайско-американских тарифов исчез, и не появилось новых движущих сил. 20 мая центральный банк снизил ставку LPR на 10 базисных пунктов, но спрос на кредиты со стороны предприятий и домохозяйств оставался вялым, а готовность к физическому потреблению и инвестициям была слабой. Эффект высвобождения ликвидности на повышение спроса на металлы был незначительным, и цены на никель с трудом восстанавливались. В конце мая на рынке появились слухи о том, что квоты Индонезии увеличатся до 320 млн. т, что побудило продавцов на короткой позиции выйти на рынок. В тот же день открытый интерес по самому ликвидному фьючерсному контракту на никель SHFE вырос до 107 000 лотов, а цены на никель упали на 2% за один день. Однако после проверки SMM информация оказалась ложной. Индонезийские власти заявили, что за последние две недели не было одобрено ни одного крупного дополнительного квота. Впоследствии цены на никель восстановились, цены на никель LME вернулись к уровню 15 300 долларов США/т, а самый ликвидный фьючерсный контракт на никель SHFE восстановился до 121 000 юаней/т.

В целом резкие колебания цен на никель в мае были в основном обусловлены макроэкономическими сбоями. После исключения аномальных сбоев на графике цены на фьючерсы SHFE на никель в основном демонстрировали медленное снижение под двойным давлением «слабых фундаментальных показателей» и «высоких запасов». После Праздника лодок-драконов возможность высвобождения спроса на накопление запасов со стороны предприятий нижнего звена проверит прочность поддержки цен. В настоящее время цены на никель борются на грани издержек, и перестройка отрасли может ускориться. В перспективе ситуация с профицитом предложения вряд ли изменится, при отсутствии ярких точек роста спроса, слабости макроэкономического стимулирования и определенной поддержки цен на никель за счет роста издержек на индонезийскую никелевую руду. Ожидается, что цены на никель останутся в диапазоне слабых колебаний.