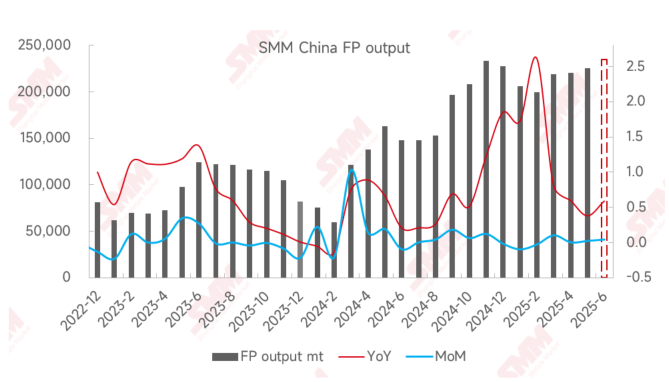

В мае внутренний рынок фосфата железа оставался стабильным, при этом объем производства вырос на 2% в месячном исчислении и на 38% в годовом. С точки зрения предложения, возобновление производства на предприятиях, осуществляющих комплексное производство литиевого железофосфатного аккумулятора (LFP), привело к увеличению объема производства фосфата железа для собственных нужд. Предприятия, имеющие преимущества в стоимости сырья, получили больше заказов благодаря стабильным производственным линиям, в то время как предприятия, сохраняющие стабильные цены, поддерживали объемы производства на уровне предыдущего месяца. С точки зрения спроса, спрос на LFP в нижнем звене цепочки показал отскок по сравнению с апрелем. С точки зрения затрат, цены на промышленный MAP и фосфорную кислоту остались стабильными, в то время как цены на сульфат железа выросли, что привело к сохранению высокого уровня себестоимости производства фосфата железа.

По мере приближения июня, периода, когда предприятия стремятся достичь полугодовых целевых показателей, они будут стремиться завоевать долю рынка за счет акций и увеличения объемов продаж. Одновременно новые мощности постепенно будут вводиться в эксплуатацию и проходить проверку в нижнем звене цепочки. Ожидается, что в июне объем производства фосфата железа вырастет на 4% в месячном исчислении и на 59% в годовом, что может усилить конкуренцию на рынке.