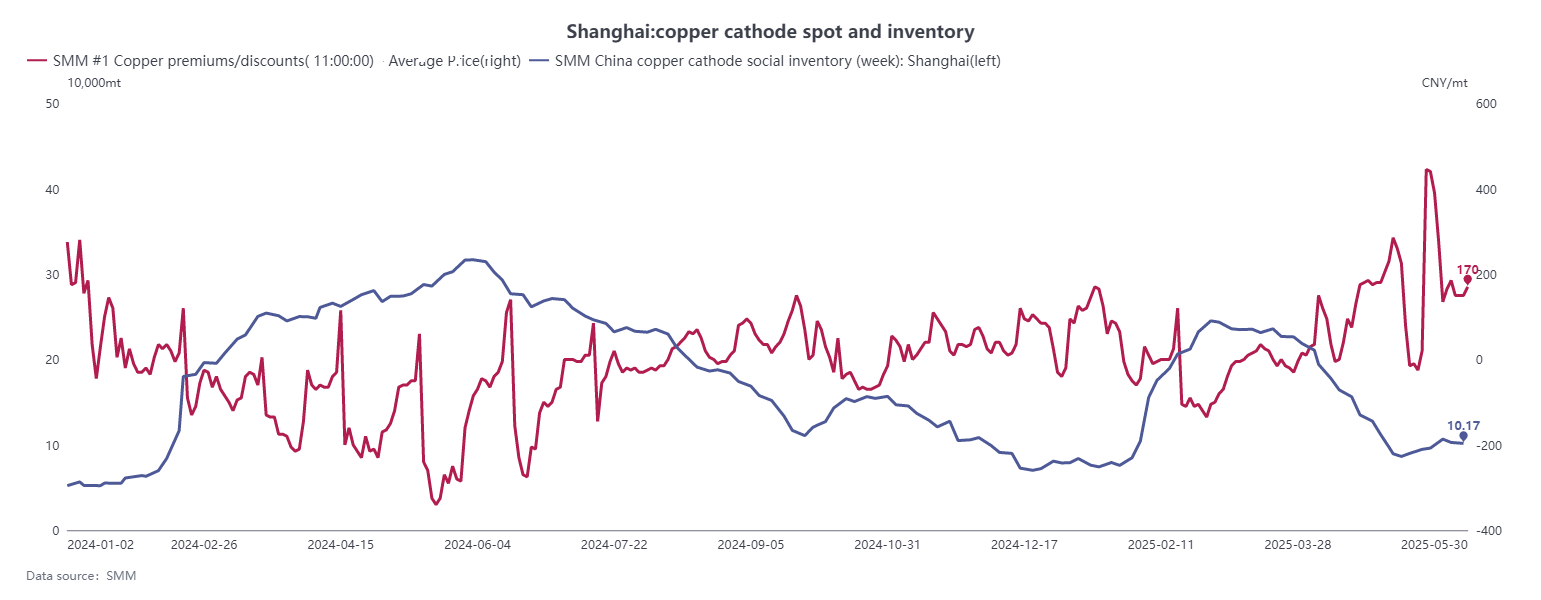

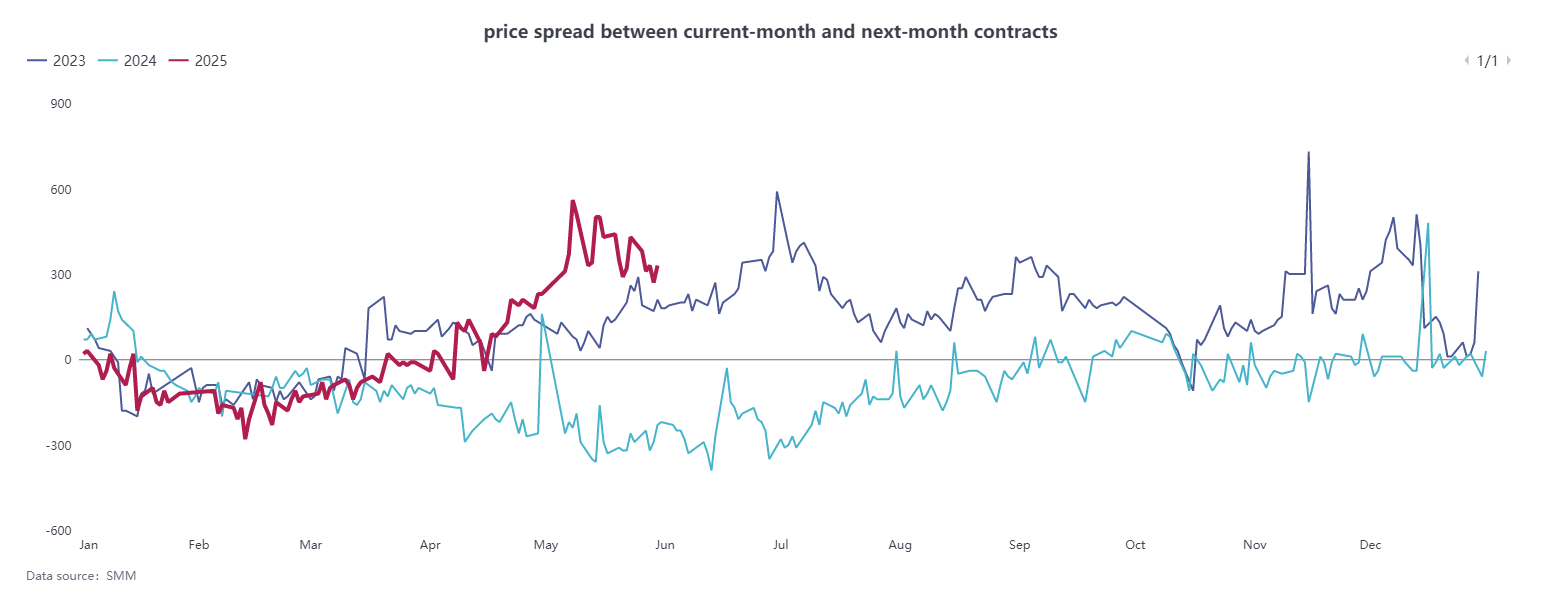

В мае премии за спотовую медь в Шанхае сначала резко выросли, а затем снизились, кратковременно превысив 400 юаней/тонну, прежде чем быстро отступили. Перед переносом контракта на медь SHFE 2505 из-за несоответствия между высоким объемом открытых позиций и низким объемом варантов на текущий месяц структура контанго для ближайших месяцев продолжала расти и превысила 500 юаней/тонну. После переноса контракта ценовой спред между фьючерсными контрактами естественным образом сдвинулся в сторону премии по отношению к контракту на медь SHFE 2506, что привело к кратковременному периоду высоких премий. Поскольку цены на медь после переноса контракта остались высокими, настроения покупателей в нижнем звене слабели. В сочетании с тем, что арбитражники закрывали свои прибыльные позиции по предыдущей структуре, спотовые поставщики активно распродавали свои запасы, что привело к снижению премий. Кроме того, из-за большого объема варантов, хранящихся на складе C.Steinweg в Вайгаоцяо, поставщики были еще больше заинтересованы в продаже, в то время как покупатели в нижнем звене торговались, снижая цены покупки, что привело к снижению премий.

По мере приближения конца месяца ранее аннулированные грузы с варантами LME Asia начали поступать в Китай. Грузы из зоны свободной торговли также были полностью импортированы импортерами для поставок по долгосрочным контрактам в нижнем звене. В результате спотовые премии в конце месяца упали примерно до 100 юаней/тонну.

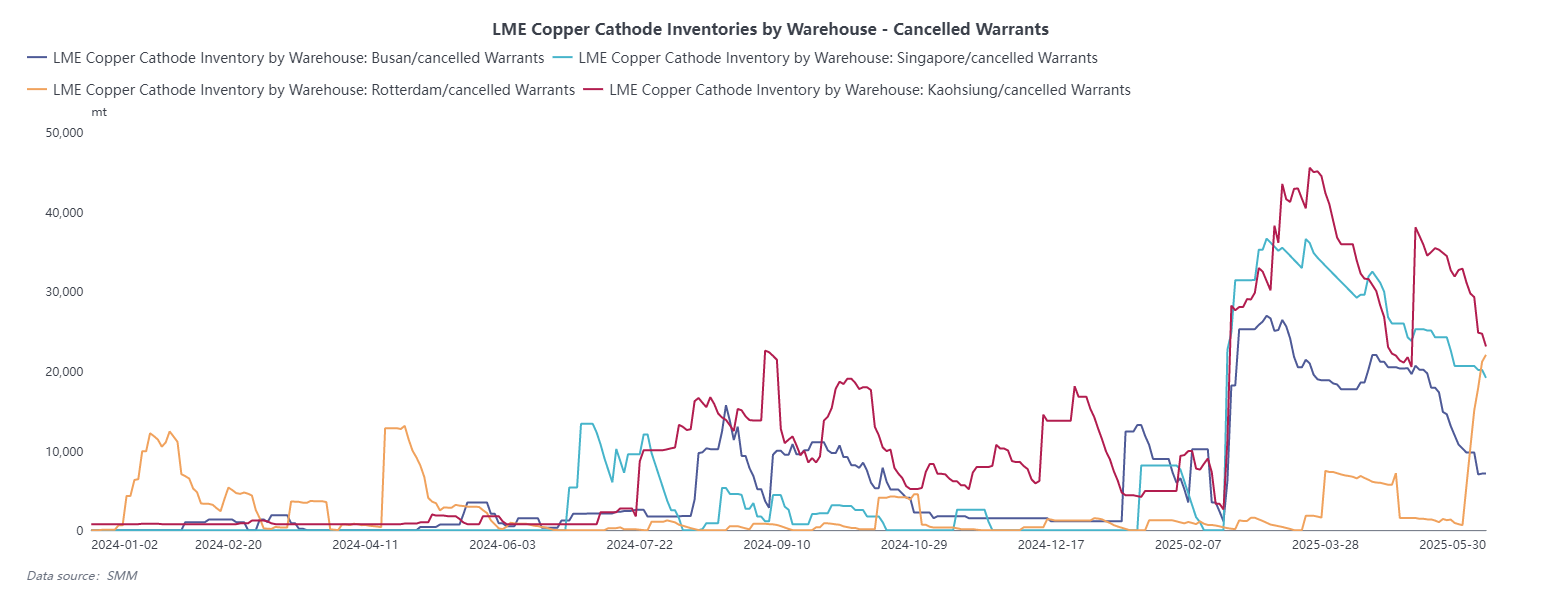

В июне, хотя некоторые плавильные заводы все еще будут проходить техническое обслуживание, ожидается, что производство в июне останется стабильным без значительного снижения, что обеспечит нормальные внутренние поставки. В то же время стоит отметить, что значительное количество варантов LME по-прежнему аннулируется. Помимо Азии, объем аннулированных варантов в Европе резко вырос. В июне импорт из-за рубежа может включать не только грузы из LME Asia, но и значительное количество российского катодной меди из Европы. Это усилит давление на снижение спотовых премий. Однако следует обратить внимание на экспортную деятельность плавильных заводов, если импортные потери продолжат расти.

С точки зрения потребления, передача конечных заказов в верхнее звено по-прежнему отстает. Заказы на первично обработанные материалы средние. Учитывая слабый спрос, трудно ожидать улучшения спотовых премий, и ожидается, что структура ближайших месяцев значительно расширится.