Около 20 мая были опубликованы данные об импорте и экспорте продукции, связанной с цепочкой производства кобальта и литий-ионных аккумуляторов, за апрель. Данные показали, что в апреле объем импорта литиевых руд (сподумена) в Китай составил 623 000 тонн, что на 16,5% больше по сравнению с предыдущим месяцем, что эквивалентно 54 000 тоннам LCE. Из них импорт литиевых руд из Зимбабве составил 106 000 тонн, что на 82% больше по сравнению с предыдущим месяцем. Что касается карбоната лития, то Китай импортировал 28 000 тонн в апреле, что на 56% больше по сравнению с предыдущим месяцем и на 34% больше по сравнению с аналогичным периодом прошлого года. Из них 20 000 тонн были импортированы из Чили, что составляет 71% от общего объема импорта. В апреле Китай экспортировал 734 тонны карбоната лития, что на 334% больше по сравнению с предыдущим месяцем и на 213% больше по сравнению с аналогичным периодом прошлого года. SMM подготовила следующую информацию об импорте и экспорте материалов для аккумуляторов:

Верхняя часть цепочки

Литиевые концентраты

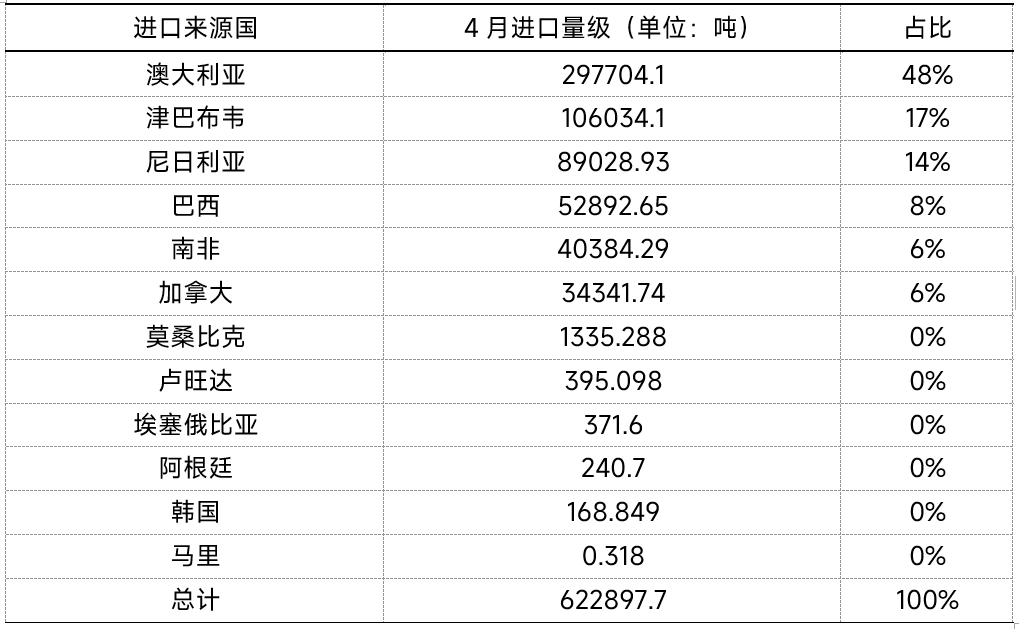

Согласно данным Главного таможенного управления, в апреле объем импорта литиевых руд (сподумена) в Китай составил 623 000 тонн, что на 16,5% больше по сравнению с предыдущим месяцем, что эквивалентно 54 000 тоннам LCE.

В частности, основными источниками импорта были Австралия, Нигерия и Зимбабве. Из них импорт литиевых руд из Австралии составил 298 000 тонн, что на 3% меньше по сравнению с предыдущим месяцем; импорт из Зимбабве составил 106 000 тонн, что на 82% больше по сравнению с предыдущим месяцем; а импорт из Нигерии составил 89 000 тонн, что на 4% больше по сравнению с предыдущим месяцем. Импорт из Южной Африки составил 40 400 тонн, что на 22% меньше по сравнению с предыдущим месяцем, что является значительным снижением.

Кроме того, объем концентратов сподумена в апреле составил 520 000 тонн, что составляет 83% от общего объема импорта руды, в основном из таких стран, как Австралия и Зимбабве.

Источник данных: Таможня Китая, обработанные данные SMM на основе открытой информации

Примечание: Возможно, невозможно полностью и точно учесть фактический ежемесячный объем импорта концентратов сподумена на основе таможенных данных, и некоторые данные сообщаются только в общих объемах импорта.

Возвращаясь к текущему рынку литиевых руд, с точки зрения сподумена, согласно SMM, с точки зрения предложения, хотя зарубежные рудники имеют определенную готовность не снижать цены, из-за давления на поставки их котировки были скорректированы в сторону снижения. С точки зрения спроса, поскольку текущие цены на литиевую химию находятся на относительно низком уровне, психологический ценовой порог покупателей продолжает снижаться, и их готовность покупать литиевую руду по цене 650 долларов США/т или выше по условиям CIF невысока. В условиях падения текущих спотовых и фьючерсных цен на карбонат лития спрос продолжает оказывать давление на цены в ходе переговоров, а готовность заключать сделки остается относительно умеренной.

Данные таможенного учета импорта литиевой руды за эту неделю показали, что в апреле импорт отечественного шпинелида в Китай превысил 600 000 тонн, что является значительным приростом в месячном исчислении и эквивалентно более чем 50 000 тоннам LCE. В сочетании с высоким уровнем запасов на портах в последние месяцы трейдеры и операторы рудников испытывают определенное давление на продажи, что повышает переговорную позицию покупателей. Поскольку цены на карбонат лития остаются низкими, ожидается снижение цен на литиевую руду.

По состоянию на 23 мая индекс спотовых котировок концентрата шпинелида (CIF Китай) упал до 690 долларов США/тонну, что на 127 долларов США/тонну ниже, чем 817 долларов США/тонну 1 апреля, или на 15,54%.

》Нажмите, чтобы просмотреть спотовые котировки SMM на новые энергетические продукты

Карбонат лития

Согласно таможенным данным, Китай импортировал 28 000 тонн карбоната лития в апреле, что на 56% больше, чем в предыдущем месяце, и на 34% больше, чем годом ранее. Из них 20 000 тонн было импортировано из Чили, что составляет 71% от общего объема импорта, а 6 850 тонн было импортировано из Аргентины, что составляет 25% от общего объема импорта. С января по апрель совокупный импорт карбоната лития в Китай составил 79 000 тонн, что на 27% больше, чем годом ранее. В апреле Китай экспортировал 734 тонны карбоната лития, что на 334% больше, чем в предыдущем месяце, и на 213% больше, чем годом ранее.

Рассматривая текущие цены на карбонат лития, согласно спотовым котировкам SMM, по состоянию на 23 мая спотовая котировка карбоната лития аккумуляторного качества временно оставалась стабильной на уровне 61 600-64 500 юаней/тонну, со средней ценой 63 050 юаней/тонну, что на 11 050 юаней/тонну ниже, чем 74 100 юаней/тонну в начале апреля, или на 14,91%.

》Нажмите, чтобы просмотреть спотовые котировки SMM на новые энергетические продукты

Рассматривая рынок карбоната лития в апреле, спрос на электроэнергию в нижней части цепочки был хорошим, но ограничивался влиянием отмены обязательного распределения систем хранения энергии (ESS) в Китае и тарифной политики США, что ограничивало общий рост спроса. Кроме того, с увеличением доли сырья, поставляемого заказчиком, на заводах по производству материалов нижнего звена снизилась их готовность закупать товары по спотовым заказам. С точки зрения предложения непрерывное снижение цен привело к тому, что некоторые неинтегрированные заводы по производству литиевой химии сократили или приостановили производство, однако масштабы этого воздействия были ограниченными. Карбонат лития в тот месяц оставался в состоянии избытка, при этом масштабы избытка несколько сократились.

Рассматривая текущую ситуацию, согласно данным SMM, с точки зрения предложения некоторые предприятия продемонстрировали признаки технического обслуживания и сокращения производства, при этом еженедельные масштабы выпуска ослабли. Однако в условиях возможностей хеджирования, предоставляемых небольшим ростом на фьючерсном рынке, ожидается, что некоторые неинтегрированные заводы по производству литиевой химии возобновят производство или продемонстрируют признаки увеличения объемов производства. В целом, хотя сокращение объемов производства из-за технического обслуживания оказало определенное давление на общий объем производства карбоната лития, общий объем предложения, как ожидается, останется на относительно высоком уровне.

Хотя спрос нижнего звена также несколько увеличился в мае, из-за значительной доли сырья, поставляемого заказчиком, и долгосрочных контрактов на поставки материалов, а также из-за непрерывного снижения цен на карбонат лития заводы по производству материалов нижнего звена в целом придерживаются осторожного «выжидательного» подхода, что затрудняет поддержание рыночной уверенности за счет сделок по спотовым заказам.

С точки зрения сырьевой руды цены также продолжили снижаться, и ни один рудник не объявил о сокращении или приостановке производства. С учетом непрерывного ослабления поддержки за счет себестоимости цены на карбонат лития не имеют импульса к росту. На фоне неизменного избытка спроса и предложения SMM ожидает, что рынок карбоната лития в краткосрочной перспективе останется под давлением.

Гидроксид лития

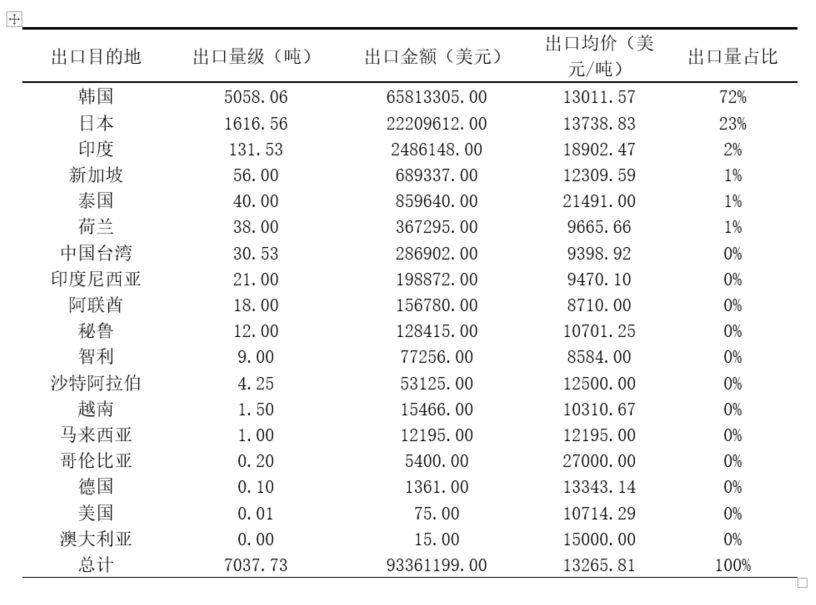

Согласно таможенным данным, экспорт гидроксида лития из Китая в апреле составил 4222 тонны, что практически не изменилось в месячном исчислении и сократилось на 61% в годовом исчислении.

Из них объем экспорта в Южную Корею составил 2047 тонн, что составляет 48% от общего объема экспорта Китая, сократившись на 6% в месячном исчислении и на 72% в годовом исчислении. Объем экспорта в Японию составил 1756 тонн, что составляет 42% от общего объема экспорта Китая, сократившись на 7% в месячном исчислении и на 40% в годовом исчислении. Средняя экспортная цена на гидроксид лития из Китая в апреле составила 14 297 долларов США за тонну, что на 8% выше, чем месяцем ранее. С начала 2025 года слабый спрос на внешних рынках в нижней части цепочки поставок в сочетании с частичным переносом заказов на поставки отечественного гидрооксида лития за рубеж привели к сохранению низкого уровня экспорта. Кроме того, импорт гидрооксида лития в Китай в том же месяце составил 1276 тонн, что на 35% меньше, чем месяцем ранее. Из них импорт из Австралии и Аргентины составил 1094 тонны, или 86%, что объясняется в основном продажами запасов и продукцией китайских металлургических предприятий в Австралии, а также производством с соляных озер в Аргентине.

Источник данных: Главное таможенное управление, подготовлено SMM

Материалы для аккумуляторов

LFP

Согласно последним данным Главного таможенного управления, экспорт LFP из Китая в апреле 2025 года составил 1151,7 тонны, что на 16% меньше, чем в марте, и на 1724% больше, чем годом ранее. Что касается цен, то средняя экспортная цена LFP в марте 2025 года составила 6206,9 долларов США за тонну, что на 315,55 долларов США за тонну выше средней цены в марте, что составляет прирост примерно на 5,4% по сравнению с предыдущим месяцем.

В импортных данных Главного таможенного управления за апрель 2025 года КНР автономный район Гуанси-Чжуанский оставался лидером по экспорту LFP с объемом 968,5 тонны, все экспортировано во Вьетнам. На втором месте — провинция Хубэй с объемом 59,454 тонны, на третьем — провинция Аньхой с объемом 30 тонн.

Что касается данных по экспорту LFP в апреле 2025 года по странам, то Вьетнам оставался основным направлением экспорта, на которое пришлось в общей сложности 968 тонн LFP, или 84% от общего объема экспорта. На втором месте — Южная Корея с долей 7%, на третьем — Тайвань (Китай) с экспортом 63 тонн LFP, или 5,5% от общего объема экспорта. Также были экспортные поставки во Францию, Италию, США, Грецию и т.д.

Кроме того, согласно данным таможенного импорта Китая, импорт LFP в Китай в апреле составил 8,6 тонны, что на 58% меньше, чем месяцем ранее, в основном импортируется из Индонезии, со средней импортной ценой 5345,6 долларов США за тонну.

》【Анализ SMM】Ситуация с импортом и экспортом LFP в Китае в апреле

Тернарные катоды

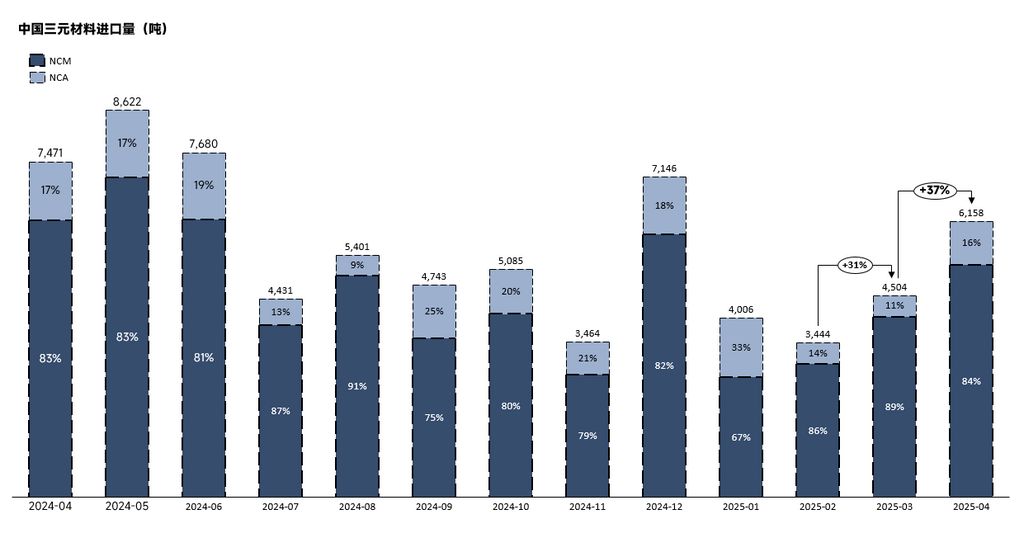

В апреле 2025 года импорт тернарных катодных материалов (комбинированных NCM+NCA) в Китай составил 6158 тонн, что на 36,73% больше, чем месяцем ранее, и на 17,58% меньше, чем годом ранее. В частности, импорт NCM составил 5170 метрических тонн, что на 28,48% больше по сравнению с предыдущим месяцем и на 16,21% меньше по сравнению с аналогичным периодом прошлого года. Импорт NCA составил 988 метрических тонн, что на 105,94% больше по сравнению с предыдущим месяцем и на 24,07% меньше по сравнению с аналогичным периодом прошлого года.

В апреле 2025 года объем экспорта Китая трехкомпонентных катодных материалов (включая NCM и NCA) составил 9356 метрических тонн, что на 13% больше по сравнению с предыдущим месяцем и на 30% больше по сравнению с аналогичным периодом прошлого года. В частности, совокупный объем экспорта NCM составил 9058 метрических тонн, что на 11,31% больше по сравнению с предыдущим месяцем и на 30,86% больше по сравнению с аналогичным периодом прошлого года. Восстановление спроса на зарубежных рынках в основном проявилось в Южной Корее, Японии и Польше. Объем экспорта в Южную Корею в апреле составил 4725 метрических тонн, что на 104 метрические тонны больше по сравнению с предыдущим месяцем. Объем экспорта в Японию составил 1016 метрических тонн, что на 349 метрических тонн больше по сравнению с предыдущим месяцем. Объем экспорта в Польшу составил 1539 метрических тонн, что на 349 метрических тонн больше по сравнению с предыдущим месяцем. Объем экспорта NCA составил 298 метрических тонн, что на 90,29% больше по сравнению с предыдущим месяцем и на 0,71% меньше по сравнению с аналогичным периодом прошлого года.

Прекурсоры трехкомпонентных катодных материалов

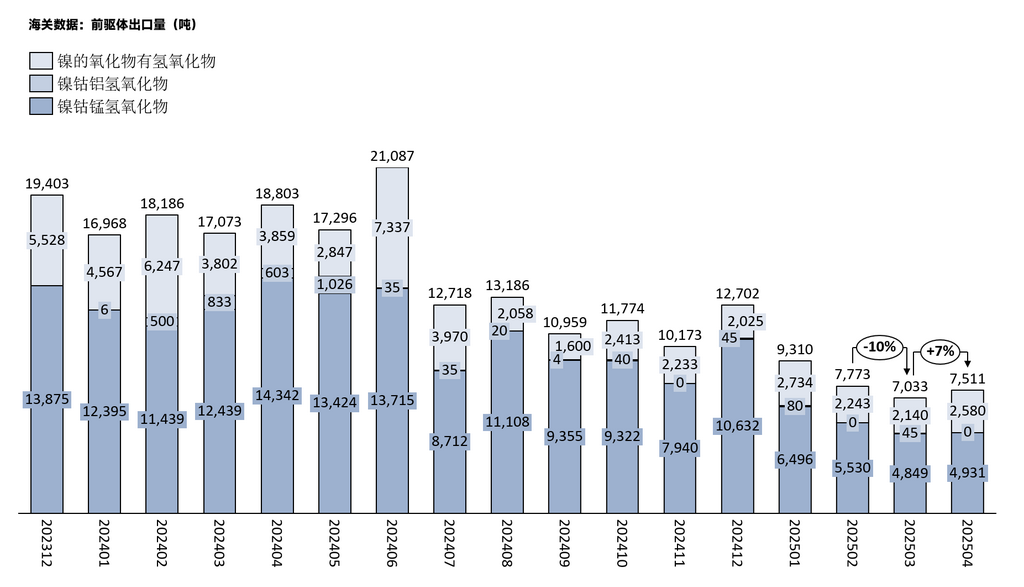

В апреле 2025 года объем экспорта Китая прекурсоров трехкомпонентных катодных материалов составил 7511 метрических тонн, что на 7% больше по сравнению с предыдущим месяцем и на 60% меньше по сравнению с аналогичным периодом прошлого года.

С мая 2024 года по апрель 2025 года совокупный объем экспорта Китая прекурсоров трехкомпонентных катодных материалов (включая NCM, NCA, оксиды никеля и NC) составил 141523 метрические тонны, что на 16,70% меньше по сравнению с аналогичным периодом прошлого года.

В апреле общий объем экспорта прекурсоров трехкомпонентных катодных материалов вырос по сравнению с мартом. В частности, объемы экспорта NCM и NC выросли, в то время как объем экспорта NCA значительно снизился. Совокупный объем экспорта NC в апреле составил 2580 метрических тонн, что на 20,56% больше по сравнению с предыдущим месяцем и на 33,13% меньше по сравнению с аналогичным периодом прошлого года. Объем экспорта NCA в апреле составил 0 метрических тонн. Кроме того, совокупный объем экспорта NCM в апреле составил 4931 метрическую тонну, что на 1,69% больше по сравнению с предыдущим месяцем и на 65,62% меньше по сравнению с аналогичным периодом прошлого года.

По странам Южная Корея оставалась основным направлением экспорта NC из Китая в апреле, хотя ее доля незначительно снизилась до 90%, а объем экспорта вырос с 1605 метрических тонн в предыдущем месяце до 2331 метрической тонны. Объем NCM, поступающего в Южную Корею, снизился с 4546 метрических тонн в предыдущем месяце до 4426 метрических тонн.

》[Анализ SMM] Анализ экспорта прекурсоров трехкомпонентных катодных материалов в апреле

Искусственный графит

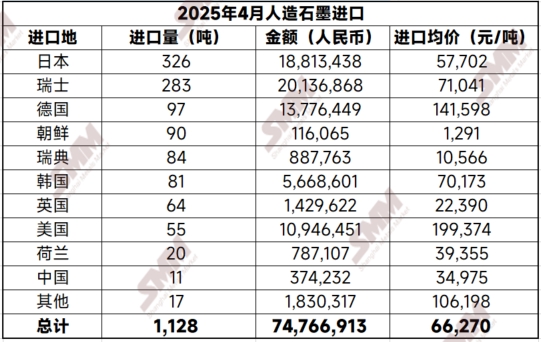

В апреле 2025 года объем импорта Китаем искусственного графита составил 1128 метрических тонн, что на 10% больше по сравнению с предыдущим месяцем и на 1% больше по сравнению с аналогичным периодом прошлого года. По средней импортной цене в апреле 2025 года средняя импортная цена искусственного графита в Китае составила 66 270 юаней/тонну, что на 219% выше по сравнению с предыдущим месяцем и на 8% ниже по сравнению с аналогичным периодом прошлого года.

Источник данных: SMM, Таможня Китая

В апреле 2025 года экспорт искусственного графита из Китая составил 58 170 тонн, что на 30% выше по сравнению с предыдущим месяцем и на 19% выше по сравнению с аналогичным периодом прошлого года. По средней экспортной цене в марте 2025 года средняя экспортная цена искусственного графита в Китае составила 9 190 юаней/тонну, что на 13% ниже по сравнению с предыдущим месяцем и на 32% ниже по сравнению с аналогичным периодом прошлого года.

В апреле 2025 года на фоне того, что внутренние цены на кокс еще не упали до низких уровней, отечественные предприятия по производству анодных материалов проявляли низкую заинтересованность в производстве, а внутреннее предложение было несколько ограниченным. В результате объем импорта искусственного графита увеличился по сравнению с предыдущим месяцем. Что касается экспорта, то под влиянием тарифов объем искусственного графита, экспортируемого в США в апреле, сократился на 29% по сравнению с предыдущим месяцем. За исключением США, объем импорта искусственного графита из Китая в другие страны увеличился в разной степени.

LiPF6

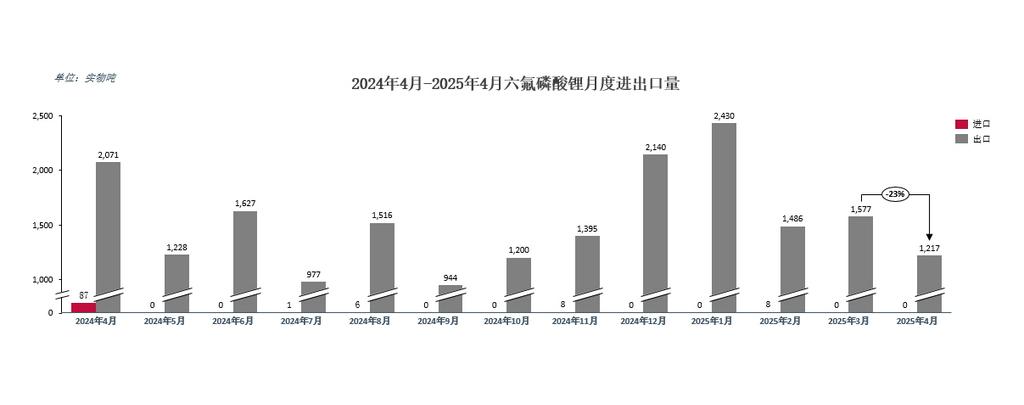

Согласно данным Таможни Китая, в апреле 2025 года совокупный объем экспорта LiPF6 из Китая составил 1 217 тонн, что примерно на 23% ниже по сравнению с предыдущим месяцем. Совокупный объем импорта LiPF6 в Китай составил 0 тонн.

Что касается экспорта, то в апреле 2025 года объем экспорта LiPF6 из Китая составил 1 217 тонн, что примерно на 23% ниже по сравнению с мартом и примерно на 41% ниже по сравнению с аналогичным периодом прошлого года. В частности, 371,404 тонны LiPF6 было экспортировано в Польшу, что примерно на 48% выше по сравнению с предыдущим месяцем; 225 тонн было экспортировано в Венгрию, что примерно на 66,7% выше по сравнению с предыдущим месяцем; 171,212 тонны было экспортировано в Южную Корею, что примерно на 41% ниже по сравнению с предыдущим месяцем; и 107,847 тонн было экспортировано в США, что значительно ниже — примерно на 78,7% по сравнению с предыдущим месяцем.

В целом в апреле объем закупок сырья для литий-ионных аккумуляторов зарубежными странами несколько сократился, а спрос на литий-ионные аккумуляторы за рубежом снизился.

》[Данные SMM] Данные об импорте и экспорте LiPF6 в апреле 2025 года

Кобальт

Промежуточные продукты гидрометаллургии кобальта

Согласно таможенным данным, в апреле 2025 года объем импорта промежуточных продуктов гидрометаллургии кобальта в Китай составил примерно 18 600 тонн (содержание металла), что на 5% выше по сравнению с предыдущим месяцем. Что касается средних импортных цен, то в марте 2025 года средняя импортная цена на промежуточные продукты гидрометаллургии кобальта в Китае составила 15 820 долларов США за тонну (содержание металла). В разбивке по странам в марте основной страной-импортером оставалась Демократическая Республика Конго с объемом импорта примерно 18 500 тонн (содержание металла) (рассчитанным на основе содержания 35%), средней импортной ценой 15 857 долларов США за тонну (содержание металла) и долей импорта примерно 99%.

》[Анализ SMM] В апреле объем импорта промежуточных продуктов кобальта незначительно вырос.

Необработанный кобальт

В апреле 2025 года объем импорта необработанного кобальта в Китай составил примерно 839 тонн (содержание металла), что на 60% больше по сравнению с предыдущим месяцем и на 230% больше по сравнению с аналогичным периодом прошлого года. Что касается средних импортных цен, то в апреле 2025 года средняя импортная цена на необработанный кобальт в Китае составила 26 831 долларов США за тонну (содержание металла), что на 36% больше по сравнению с предыдущим месяцем. С января по апрель 2025 года совокупный объем импорта составил 2 337 тонн (содержание металла), что на 175% больше по сравнению с аналогичным периодом прошлого года.

Что касается экспорта, то в апреле 2025 года объем экспорта необработанного кобальта из Китая составил примерно 4 086 тонн (содержание металла), что на 201% больше по сравнению с предыдущим месяцем и на 556% больше по сравнению с аналогичным периодом прошлого года. Что касается средних экспортных цен, то средняя экспортная цена на необработанный кобальт из Китая в марте 2025 года составила 31 119 долларов США за тонну (содержание металла), что на 28% больше по сравнению с предыдущим месяцем. Совокупный объем экспорта с января по апрель 2025 года составил 7 397 тонн (содержание металла), что на 185% больше по сравнению с аналогичным периодом прошлого года.