Комментарий SMM по рынку глинозема утром 21 мая

Фьючерсный рынок: На ночной сессии самый ликвидный фьючерсный контракт на глинозем 2509 открылся на уровне 3130 юаней/т, с максимальной ценой 3130 юаней/т, минимальной ценой 3079 юаней/т и закрылся на уровне 3111 юаней/т, снизившись на 20 юаней/т или на 0,65%, при объеме открытых интересов в 351 тыс. лотов.

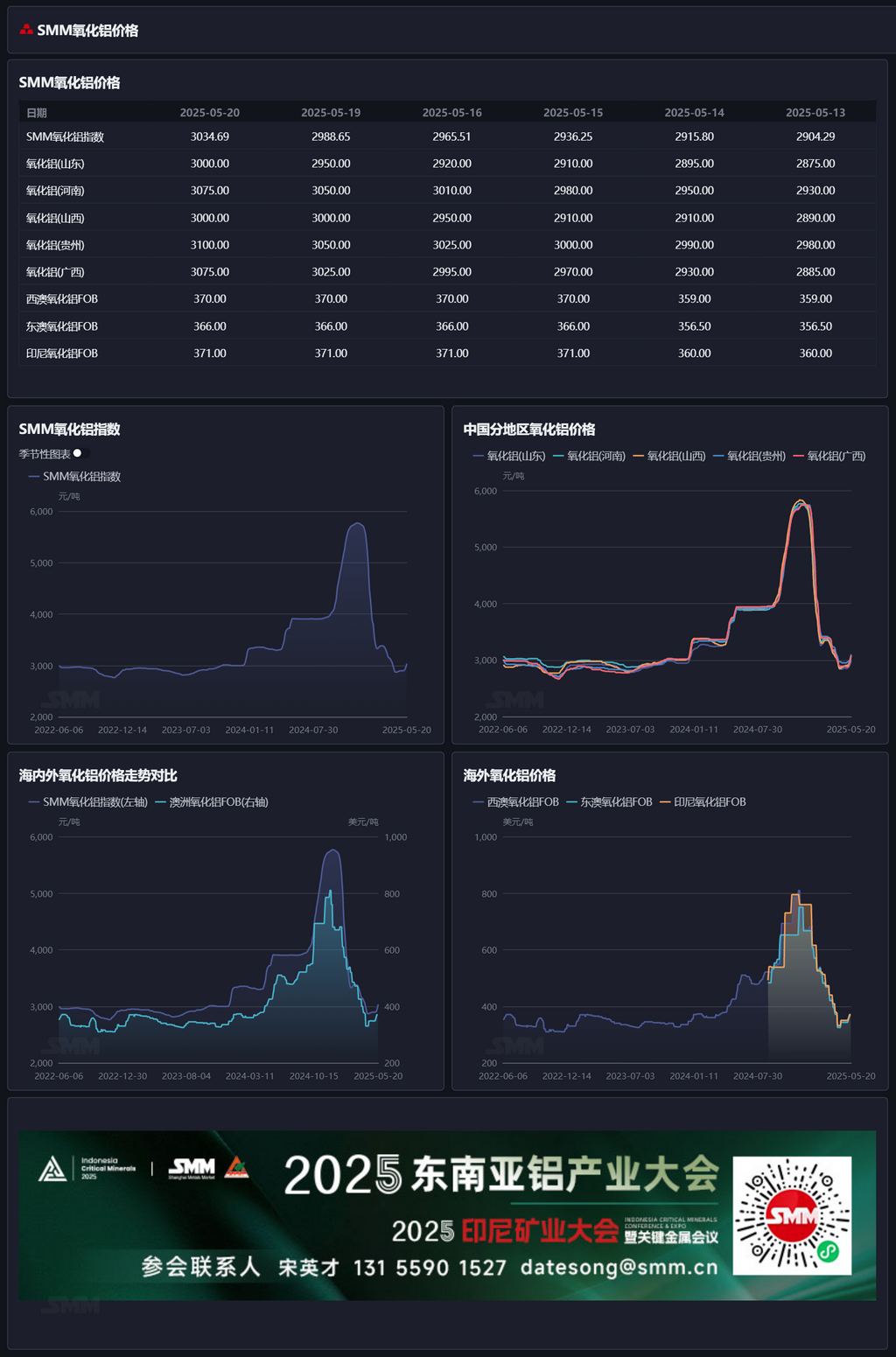

Спотовый рынок глинозема: Во вторник, согласно запросам, в Гуйчжоу было продано 2000 т глинозема по цене 3150 юаней/т, а в Шаньси — 10 000 т глинозема по цене 3200 юаней/т.

Руда: По состоянию на 20 мая индекс импортного боксита SMM составил 71,09 долл./т, что на 0,36 долл./т выше, чем на предыдущей торговой сессии. Это было связано главным образом с перебоями в поставках гвинейского боксита, что привело к значительному росту некоторых рыночных котировок по сравнению с предыдущим периодом, способствуя росту индекса импортного боксита SMM. Средняя цена CIF гвинейского боксита SMM составила 70 долл./т, без изменений по сравнению с предыдущей торговой сессией. Средняя цена CIF австралийского низкотемпературного боксита SMM составила 70 долл./т, без изменений по сравнению с предыдущей торговой сессией. Средняя цена CIF австралийского высокотемпературного боксита SMM составила 65 долл./т, без изменений по сравнению с предыдущей торговой сессией.

Динамика отрасли:

- Импорт боксита: Согласно данным Главного таможенного управления Китая, в апреле 2025 года Китай импортировал 20,684 млн т боксита, что на 25,62% больше по сравнению с предыдущим месяцем и на 45,44% больше по сравнению с аналогичным периодом прошлого года. По странам импорт из Гвинеи составил 16,732 млн т, что на 28,72% больше по сравнению с предыдущим месяцем и на 59,62% больше по сравнению с аналогичным периодом прошлого года; импорт из Австралии составил 2,68 млн т, что на 5,7% больше по сравнению с предыдущим месяцем и на 14,41% меньше по сравнению с аналогичным периодом прошлого года; а общий объем импорта неосновных видов боксита составил 1,272 млн т. С января по апрель 2025 года Китай импортировал в общей сложности 67,77 млн т боксита, что на 34,3% больше по сравнению с аналогичным периодом прошлого года. По странам совокупный импорт из Гвинеи составил 53,12 млн т, что составляет 78,38% от общего объема импорта, и увеличился на 42,2% по сравнению с аналогичным периодом прошлого года; совокупный импорт из Австралии составил 10,5 млн т, что составляет 15,49% от общего объема импорта, и снизился на 5,4% по сравнению с аналогичным периодом прошлого года; а совокупный импорт неосновных видов боксита составил 4,15 млн т, что составляет 6,12% от общего объема импорта, и увеличился на 109% по сравнению с аналогичным периодом 2024 года.

- Импорт и экспорт глинозема: Согласно данным китайской таможни, в апреле 2025 года Китай экспортировал 262 900 тонн глинозема, что на 101,6% больше, чем годом ранее; импортировал 10 700 тонн глинозема, что на 90,1% меньше, чем годом ранее; и в апреле чистый импорт глинозема составил -252 200 тонн. С января по апрель 2025 года Китай импортировал в общей сложности 99 500 тонн глинозема, что на 90,6% меньше, чем годом ранее; экспортировал в общей сложности 964 500 тонн глинозема, что на 74,7% больше, чем годом ранее; и в общей сложности чистый импорт глинозема составил -865 000 тонн.

- Импорт и экспорт первичного алюминия: Согласно данным таможни, в апреле 2025 года объем импорта первичного алюминия внутри страны составил примерно 250 500 тонн, что на 12,8% больше, чем месяцем ранее, и на 14,6% больше, чем годом ранее. С января по апрель общий объем импорта первичного алюминия в Китай составил примерно 634 300 тонн, что на 11,2% меньше, чем годом ранее. В апреле 2025 года объем экспорта первичного алюминия из Китая составил около 13 700 тонн, что на 54,6% больше, чем месяцем ранее, и на 643,0% больше, чем годом ранее. С января по апрель общий объем экспорта первичного алюминия составил примерно 34 500 тонн, что на 139,6% больше, чем годом ранее. В апреле 2025 года чистый импорт первичного алюминия в Китае составил 236 800 тонн, что на 11,1% больше, чем месяцем ранее, и на 14,8% больше, чем годом ранее. С января по апрель совокупный чистый импорт первичного алюминия в Китае составил примерно 799 800 тонн, что на 13,6% меньше, чем годом ранее.

Ежедневный отчет: Согласно данным SMM, 20 мая индекс SMM глинозема был со скидкой 103,31 юаня/тонна по сравнению с последней ценой сделки по самому ликвидному контракту в 11:30 утра.

Ежедневный отчет по варантам: 20 мая общий объем зарегистрированных варантов глинозема сократился на 5 409 тонн по сравнению с предыдущим торговым днем и составил 190 300 тонн. В Шаньдуне общий объем зарегистрированных варантов глинозема остался неизменным по сравнению с предыдущим торговым днем и составил 601 тонну. В Хэнани он также остался неизменным на уровне 3 001 тонны. В Гуанси общий объем зарегистрированных варантов глинозема сократился на 2 402 тонны по сравнению с предыдущим торговым днем и составил 10 200 тонн. В Ганьсу он остался неизменным на уровне 6 306 тонн. В Синьцзяне общий объем зарегистрированных варантов глинозема сократился на 3 007 тонн по сравнению с предыдущим торговым днем и составил 170 200 тонн.

Зарубежный рынок: По состоянию на 20 мая 2025 года цена глинозема FOB Западная Австралия составляла 370 долларов США за тонну, при ставке морского фрахта в 21,50 доллара США за тонну. Цена продажи по курсу доллар США/юань составляла около 7,24. Эта цена соответствует примерно 3283 юаням/тонне для внешней цены продажи на основных внутренних портах, что на 248 юаней/тонну выше, чем внутренняя цена на глинозем. Окно для импорта глинозема оставалось закрытым.

Итог: На прошлой неделе техобслуживание и сокращение производства были сконцентрированы среди предприятий по производству глинозема на юге Китая, при этом операционная мощность сократилась на 2,9 млн тонн/год в месячном исчислении, что еще больше сократило доступность спотовых грузов. Кроме того, предприятия по производству глинозема в последние месяцы несли постоянные убытки и были настроены решительно не снижать цены. В сочетании с техобслуживанием и сокращением производства сокращение доступности спотовых грузов привело к значительному росту спотовых цен. В прошлую пятницу из-за отзыва прав на добычу у некоторых предприятий в Гвинее некоторые действующие предприятия получили уведомления о приостановке производства. На этой неделе некоторые горнодобывающие компании объявили о форс-мажоре судоходным компаниям. Конкретное влияние этого инцидента на поставки бокситов из Гвинеи еще предстоит оценить. В краткосрочной перспективе это может оказать поддержку ценам на бокситы на основе настроений, тем самым обеспечивая поддержку затрат на глинозем. В дальнейшем следует обратить внимание на изменения в операционной мощности глиноземных заводов, а также на объем отгрузки бокситов из Гвинеи со стороны сырья и динамику соответствующих предприятий.

[Предоставленная информация предназначена только для справки. Данная статья не является прямым советом для принятия решений по инвестиционным исследованиям. Клиенты должны принимать решения с осторожностью и не должны полагаться на нее как на замену независимому суждению. Любые решения, принятые клиентами, не связаны с SMM.]