Индекс импорта медного концентрата SMM

Ежемесячный импорт медного концентрата в Китай

В последнее время на медном рынке наблюдается стабильность, цены на медь продолжают колебаться вблизи 5-дневной скользящей средней. Подавляющее влияние макрорынка на цены на медь значительно ослабло, а фундаментальная поддержка очевидна. Медь на LME показала относительно более сильные результаты, чем медь на SHFE, что в некоторой степени связано с изменениями в структуре запасов меди, вызванными ранее международным арбитражем.

В макроэкономическом плане ФРС США не приняла решения о снижении процентных ставок на майском заседании по вопросам политики, сохранив целевой диапазон ставки федеральных фондов США на уровне 4,25%-4,5%. Это уже третье подряд заседание по вопросам денежно-кредитной политики, на котором ФРС решила приостановить снижение процентных ставок, что соответствует ожиданиям рынка. Через два дня после того, как ФРС объявила о своем последнем решении по процентным ставкам, более половины членов руководства ФРС выступили с публичными речами, при этом несколько должностных лиц подчеркнули важность контроля над инфляционными ожиданиями и выразили мнение, что неопределенность в торговой политике может привести к тому, что процентные ставки останутся на более высоком уровне в течение более длительного периода времени. Согласно инструментам Чикагской товарной биржи (CME), фьючерсный рынок ожидает более высокой вероятности того, что ФРС не снизит процентные ставки в июне, и более высокой вероятности снижения ставок в июле.

В последнее время опасения рынка по поводу внешнеторговой среды значительно ослабли. После Женевской конференции по экономике и торговле Китай и США выпустили совместное заявление, в котором объявили об отмене 91% тарифов, приостановке действия 24% тарифов и сохранении базового тарифа в размере 10%. Это привело к росту аппетита к риску на мировом рынке. Кроме того, Великобритания и США достигли соглашения об условиях тарифного и торгового соглашения. Смягчение опасений по поводу внешнеторговой среды продолжает приносить пользу сектору цветных металлов. На фоне смягчения опасений по поводу внешней торговли доллар США продолжает укрепляться, и в краткосрочной перспективе зарубежная макроэкономическая среда будет продолжать оказывать определенную поддержку ценам на медь.

С точки зрения мировых биржевых запасов, по состоянию на 14 мая запасы меди на LME сократились на 12 125 тонн по сравнению с 30 апреля и составили 185 600 тонн. Ранее проведенные операции по арбитражу между LME и COMEX привели к непрерывному сокращению запасов меди на LME, что увеличило давление на предложение на рынке LME. Запасы меди на Шанхайской фьючерсной бирже (SHFE) продолжили сокращаться на 8602 тонны, достигнув 80 700 тонн. С марта запасы меди на SHFE непрерывно сокращаются, что связано с низкими платами за переработку на медеплавильных заводах и оживлением потребления в нижнем звене цепочки поставок, что усугубляет проблемы с внутренними поставками. Запасы меди на COMEX выросли на 23 017 тонн по сравнению с периодом до майских праздников, достигнув 167 000 тонн, что связано с прибытием товаров, закупленных в рамках ранее осуществленных арбитражных операций.

После майских праздников соотношение между зарубежным и внутренним рынками незначительно колебалось, в основном оставаясь в диапазоне 8,196-8,218, что является относительно слабым показателем по сравнению с диапазоном соотношения до праздников. Снижение запасов меди на рынке LME привело к устойчивому росту спотовой цены на медь, а постоянное расширение спотовой премии LME оказало значительное влияние на соотношение между зарубежным и внутренним рынками. Учитывая ранее осуществленный арбитраж на зарубежной медной бирже, ожидается, что дефицит спотовой меди на LME еще больше усилится, что приведет к дальнейшему снижению соотношения между зарубежным и внутренним рынками.

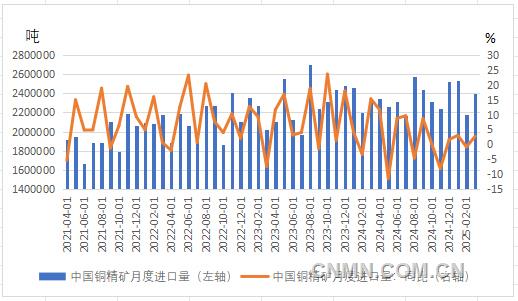

Что касается предложения, то конечная точка ленточного конвейера в порту Патаче была повреждена во время работы в результате столкновения с судном. Погрузочные работы в порту были приостановлены две недели назад, и ремонт, как ожидается, займет не менее двух месяцев. До завершения ремонта медные концентраты Collahuasi, ранее отгруженные через порт Патаче, будут транспортироваться грузовиками из соседних портов Мехийонес и Ангамос, что не окажет существенного влияния на отгрузку медных концентратов Collahuasi. Однако ситуация с производством на зарубежных рудниках в первом квартале не выглядела оптимистично: производство медных концентратов такими горнодобывающими компаниями, как Freeport, Glencore и Anglo American, резко сократилось в годовом исчислении. Дефицит руды сохраняется. Согласно еженедельным данным SMM о импортных премиях за медные концентраты, по состоянию на неделю, завершившуюся 9 мая, импортные премии за медные концентраты составили -43,11 доллара США за тонну, при этом отрицательное значение продолжает углубляться, вызывая обеспокоенность рынка по поводу поставок катодной меди. В настоящее время импортные премии за медные концентраты остаются отрицательными в течение трех месяцев подряд и продолжают снижаться. Согласно опросу SMM, количество отечественных медеплавильных заводов, планирующих провести техническое обслуживание во втором квартале, значительно возросло. В апреле общая мощность по переработке сырой меди, находящаяся на техническом обслуживании в Китае, составила 700 000 тонн, а общая мощность по переработке рафинированной меди, находящаяся на техническом обслуживании, составила 980 000 тонн. Влияние ремонтных работ в апреле было относительно большим по сравнению с маем и июнем. Влияние ремонтных работ на предложение катодной меди в ближайшее время продолжит оказывать поддержку ценам на медь, обеспечивая краткосрочную поддержку ценам на медь.

Что касается спроса, то в настоящее время наблюдаются определенные различия в показателях промежуточных звеньев потребления. В апреле операционные показатели предприятий по производству катодной медной проволоки, вторичной медной проволоки, медных листов, лакированной проволоки и медной фольги выросли в месячном исчислении, в то время как операционные показатели предприятий по производству медных труб и латунных слитков снизились в месячном исчислении. Ранее снижение цен на медь оказало определенное стимулирующее влияние на потребление в нижнем звене. Однако по мере того, как цены на медь продолжают расти, ожидается, что потребление стабилизируется после краткосрочного концентрированного роста.

С точки зрения конечного спроса на медь, показатели спроса в проводниково-кабельной и автомобильной отраслях остаются в целом стабильными. Среди них потребление проводников и кабелей продолжает сохранять тенденцию прошлого года, при этом потребление электроэнергии остается активным, а спрос на недвижимость в целом стабилен. Уровень работы предприятий по производству катодной медной проволоки в этом году лучше, чем в предыдущие два года, что в основном связано с недостаточным производством вторичной медной проволоки. Запасы готовой продукции предприятий по производству катодной медной проволоки уже находятся на высоком уровне, а высокие запасы сырья, накопленные с конца года, продолжают оказывать давление на предприятия, затрудняя эффективное формирование нового импульса потребления за счет роста потребления. В настоящее время автомобильная отрасль находится в фазе сезонного подъема. Однако, поскольку субсидии на обмен автомобилей в автомобильной отрасли действуют уже несколько лет, часть спроса уже была удовлетворена заранее. Поэтому ожидается, что фактический стимулирующий эффект потребления на производство будет относительно ограниченным, при этом сезонный эффект подъема сохранится. Производство и продажи в отрасли кондиционеров имеют ярко выраженные сезонные особенности. В настоящее время отрасль кондиционеров вступила в нисходящий цикл производства, и запасы кондиционеров снова накопились на высоком уровне. Поэтому спрос на медь в отрасли кондиционеров будет снижаться в соответствии с сезонными тенденциями.

В целом, фундаментальные факторы обеспечат краткосрочную поддержку ценам на медь, которые продолжат колебаться на высоких уровнях.

(Аффилиация автора: Guoyuan Futures)