С начала этого года цены на цинк на Шанхайской фьючерсной бирже (SHFE) постепенно снижались. Перед китайским Новым годом предприятия нижнего звена производственной цепочки завершили закупки и раньше обычного вышли на каникулы, что привело к постепенному ослаблению спроса на рынке. Напряженность в поставках цинковой руды ослабла, что оказало давление на снижение цен на цинк. После китайского Нового года тарифная политика США нарушила равновесие на рынке, при этом фундаментальные показатели сначала укрепились, а затем перешли в более слабое состояние, что привело к колебаниям цен на цинк. В начале апреля тарифная политика США значительно превысила ожидания рынка, усилив риск стагфляции в США. Под влиянием этого фундаментальные показатели цинка ослабли, а цены на цинк резко упали.

В начале этого года, под влиянием ожиданий замедления темпов снижения процентных ставок Федеральной резервной системой США (ФРС) и снижения спроса на рынке, динамика цен на цинк на Лондонской металлической бирже (LME) была относительно слабой. Впоследствии повторные колебания тарифной политики США и растущие ожидания экономического спада в США привели к давлению на индекс доллара США, и цены на цинк на LME вошли в фазу колебаний с тенденцией к росту. После начала апреля политика США «взаимных тарифов» превысила ожидания, повысив риск стагфляции и приведя к резкому падению цен на цинк на LME до минимума за последний год. В период праздника Дня труда колебания данных по занятости в США были ограничены, а индекс производственной активности продолжал оставаться в зоне спада, при этом цены на цинк на LME сохраняли стабильную тенденцию.

Среднесрочные и долгосрочные основные факторы, влияющие на макроэкономическую ситуацию, по-прежнему связаны с тарифной политикой США и путем снижения процентных ставок ФРС. Что касается тарифов США, то, учитывая позиции различных стран и факторы переговоров, в будущем тарифная политика США все еще может претерпеть некоторые изменения. Что касается пути снижения процентных ставок ФРС, то Пауэлл неоднократно подчеркивал на пресс-конференциях влияние экономической неопределенности на прогнозы точечной диаграммы. Поэтому существует вероятность замедления темпов снижения процентных ставок ФРС.

С точки зрения зарубежных рудников, под влиянием запланированного ввода в эксплуатацию рудника Endeavor в ближайшем будущем, наращивания мощностей рудников Tara и Kipushi и увеличения объемов добычи на руднике Antamina ожидается, что в среднесрочной перспективе зарубежные рудники продемонстрируют тенденцию к росту добычи.Внутри страны в первом квартале производство отечественных рудников сократилось на 10,04% из-за сезонных факторов. По мере потепления погоды производство на северных рудниках сезонно восстановилось, а рудники, такие как Хуошаоюнь и Иньчжушань, стабилизировали свое производство, что указывает на значительный потенциал роста производства отечественного цинкового концентрата.

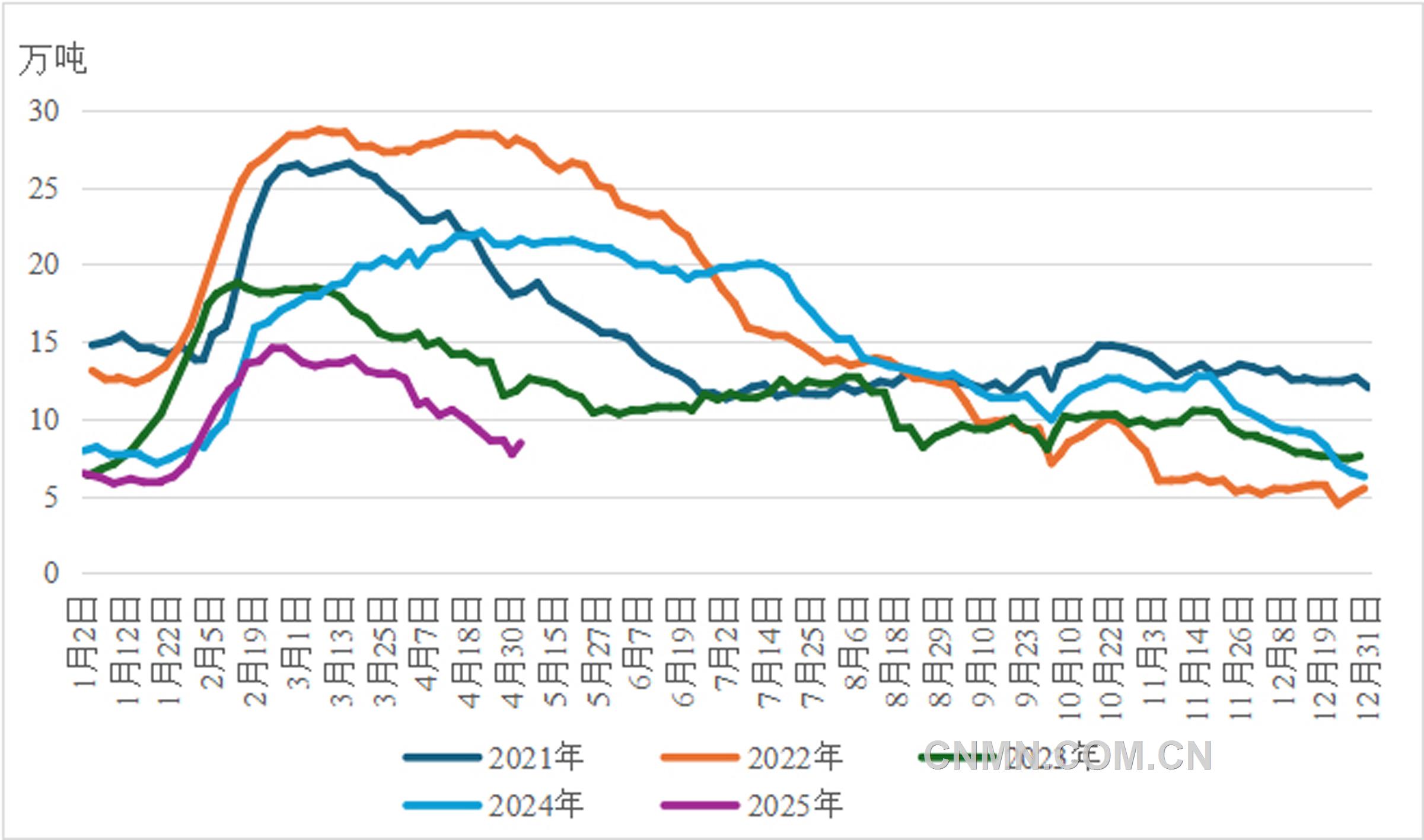

С выходом мощностей зарубежных рудников ожидается, что портовые запасы цинковых концентратов останутся на относительно высоком уровне — более 300 тыс. тонн в течение года. По состоянию на конец марта запасы сырья на заводах по переработке выросли на 51,37% в годовом исчислении, подтверждая ожидания об увеличении предложения сырья. Ожидается, что с постепенным выходом дополнительных поставок с отечественных и зарубежных рудников ситуация с избыточным предложением сырья сохранится. В этом контексте увеличение предложения руды еще больше повысит технологические сборы на цинковый концентрат.

В секторе рафинированного цинка между рудниками и заводами по переработке идет игра за технологические сборы. Под влиянием китайского Нового года передача дополнительного предложения руды на сторону переработки была относительно ограниченной. Кроме того, окно импорта открывалось лишь на короткое время в начале года. В первом квартале импорт цинковых слитков сократился на 24,65% по сравнению с предыдущим кварталом.

В целом в среднесрочной перспективе ожидается, что технологические сборы на цинковый концентрат продолжат расти, что еще больше повысит прибыльность переработки. На этом фоне готовность заводов по переработке увеличить производство усилилась, и все еще существует возможность повторного открытия окна импорта цинковых слитков. Ожидается, что предложение цинковых слитков значительно вырастет.

С начала года до настоящего времени сектор инфраструктуры демонстрирует относительно слабую динамику. Коэффициенты загрузки цементных заводов, асфальтобетонных заводов и предприятий по производству алюминиевой проволоки и кабелей не оправдали ожиданий. Рынок недвижимости продолжает испытывать давление, сохраняется совокупное снижение в годовом исчислении показателей новых строек и завершенных площадей. Кроме того, данные по продажам автомобилей превысили ожидания рынка.

В секторах оцинковки и литья под давлением после китайского Нового года предприятия по производству оцинкованной и литой под давлением цинковой сплава сосредоточились на сокращении запасов, при этом прогресс в возобновлении производства был медленным. Коэффициенты загрузки этих предприятий были на относительно низком уровне по сравнению с аналогичным периодом последних лет.Однако под влиянием эффекта «спешки к экспорту», вызванного неопределенностью в торговой политике, экспорт оцинкованного листа значительно вырос, еще больше увеличив его долю в общем объеме спроса.

В перспективе основными точками роста конечного спроса останутся энергетическая инфраструктура и автомобильная промышленность. Однако совместное потребление цинка этими отраслями составляет лишь около 20% от общего потребления цинка, что ограничивает их стимулирующий эффект на спрос на цинк. Кроме того, хотя продление США «взаимных тарифов» сохранило канал для реэкспорта оцинкованной продукции, антидемпинговый пересмотр Вьетнама, который вводит 37,13%-ный временный тариф на некоторые виды китайского экспорта оцинкованного листа, может помешать экспорту соответствующей отечественной продукции. В целом поддержка цен на цинк со стороны спроса слабая.

С макроэкономической точки зрения, поскольку США продолжают продвигать свою политику «взаимных тарифов», опасения рынка по поводу экономического спада в США усилились, что окажет давление на снижение цен на цинк. С фундаментальной точки зрения технологические сборки (TC) цинкового концентрата выросли до высокого уровня, улучшив маржинальную прибыльность плавильных заводов и значительно повысив их заинтересованность в возобновлении производства. Ожидается, что поставки цинковых слитков значительно вырастут.

С точки зрения спроса, стимулирующий эффект внутреннего рынка на цены на цинк еще предстоит увидеть, в то время как экспортный сектор, ограниченный торговой политикой, вряд ли окажет эффективную поддержку. Поэтому поддержка цен на цинк со стороны спроса относительно слабая.

Таким образом, фундаментальные факторы на рынке цинка постепенно смещаются в сторону более свободной модели. Под влиянием медвежьих макроэкономических факторов ожидается, что ценовой диапазон цинка в среднесрочной перспективе будет постепенно снижаться.

(Автор: Guoyuan Futures)